Od początku istnienia rynku pożyczek pozabankowych znaczna część klienteli stanowiły nie osoby fizyczne, ale firmy. Najpierw Provident, później Vivus zwracali uwagę, że mały biznes wykorzystuje wysokooprocentowane pożyczki w charakterze kredytu obrotowego. Mikro- i małe firmy były jednak traktowane na równi z klientami detalicznymi zaciągającymi chwilówki na bieżące finansowane. Od niedawna sektor pożyczkowy zaczyną się wyraźnie dzielić na dwie kategorie: dostawców finansowania w segmencie B2C i B2B. Na rynek wchodzą kolejne firmy zainteresowane wyłącznie pożyczkami dla biznesu. Nie jest to rynek dziewiczy. Przez kilka lat działała w tej niszy grupa Aforti, która od miesięcy boryka się z problemami i w czerwcu wystąpiła do sądu z wnioskiem o układ z wierzycielami.

Problem z finansowaniem i equity

Holding nie zostawił po sobie próżni. Na rynku działa już kilku dostawców pożyczek dla firm: PragmaGo, Wealthon, Smeo, Visset, BizLend. Z naszych informacji wynika, że do uruchomienia działalności przygotowuje się litewska firma FinBee.

Aleksander Majchrzak, prezes Wealthona, wyjaśnia, że choć popyt na pożyczki B2B jest duży, to rynek dostawców finansowania rośnie powoli. Wskazuje na dwie przyczyny, które mają to samo źródło: problem z dostępem do finansowania i do kapitału.

- Na rynku brakuje przykładów biznesów, które odniosły sukces. W efekcie inwestorzy bardzo ostrożnie podchodzą do finansowania powstającej dopiero branży – mówi Aleksander Majchrzak.

Aforti nie jest tu dobrym przykładem, z tym że holding opierał finansowanie na emisjach papierów dłużnych do prywatnych inwestorów (część z nich zakwestionował UOKiK). Szef Wealthona uważa, że biznes pożyczkowy można prowadzić tylko bazując na finansowaniu od inwestorów instytucjonalnych.

Rynek na 10 mld zł

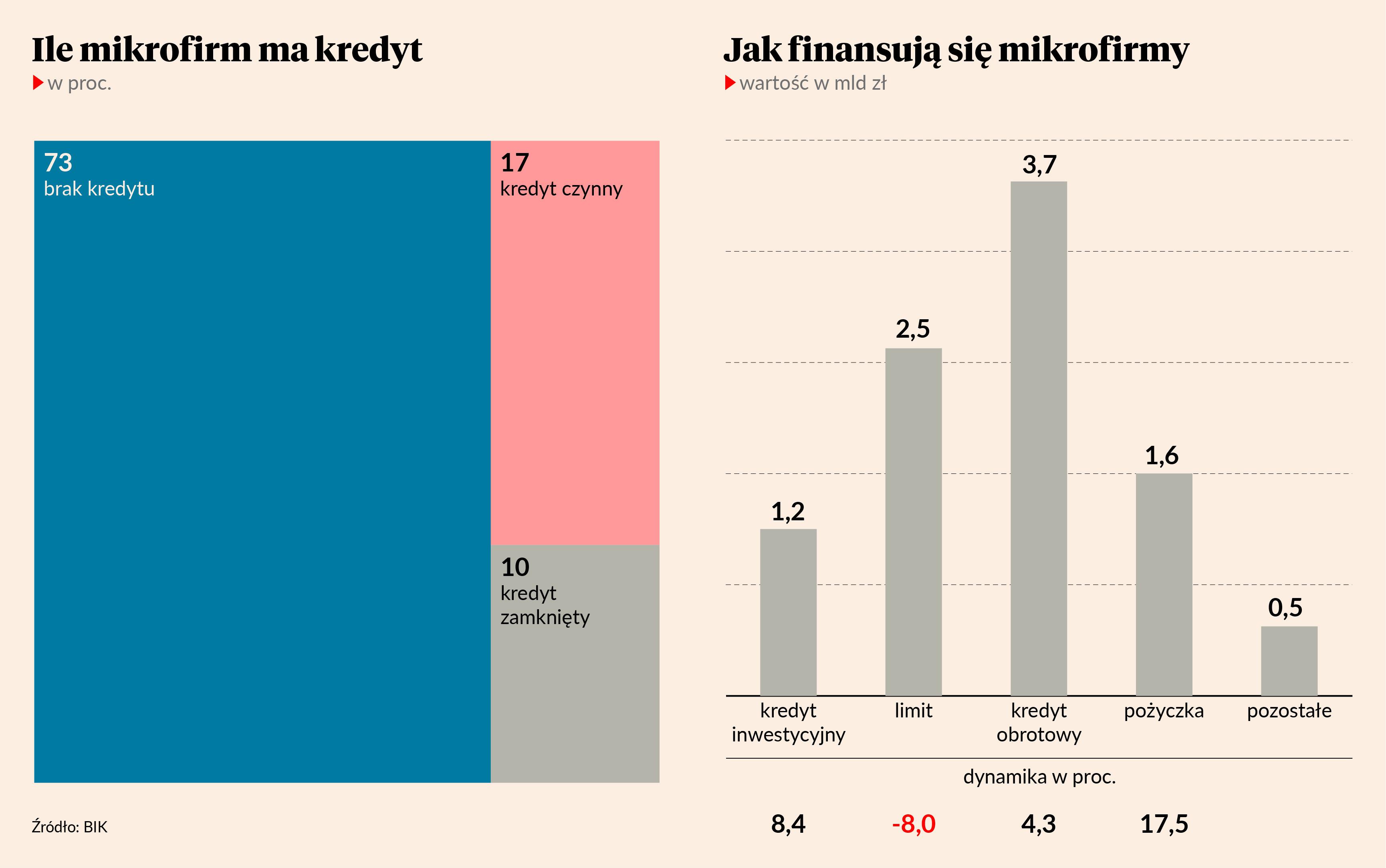

Nie wiadomo, jak głęboki jest rynek pożyczek firmowych. Można szacować tylko z grubsza, opierając się na danych BIK. Mariusz Kurzac, dyrektor wykonawczy BizLend, ocenia wartość rynku B2B na około 10 mld zł. Skąd ta liczba? Spośród ponad 2 mln zarejestrowanych działalności gospodarczych ok. 400 tys. potrzebuje finansowania do 50 tys. zł.

- Coraz więcej przedsiębiorców traci dostęp do finansowania z banków. Nowe regulacje np. Bazylea IV, CRR, ESG, rozwój technologii i różny apetyt na ryzyko powoduje, że ten trend się pogłębia, nie tylko w Polsce, ale i na całym świecie. Docelowo ok. 30 proc. rynku małych firm będzie się finansować poza bankami. Kilkaset tysięcy takich podmiotów potrzebuje pieniędzy od zaraz – mówi Mariusz Kurzac.

Z danych Centrum Badań Marketingowych Indicator wynika, że małe firmy korzystają przede wszystkim z kredytu w rachunku bieżącym i odsetek przedsiębiorców sięgających po debet rośnie w ostatnich latach. W 2022 r. było to 28 proc., w tegorocznym badaniu już 39 proc. Na drugim miejscu jest karta kredytowa. 27 proc. małych firm wykorzystuje limit w karcie. To nieco mniej niż przed rokiem (30 proc.), ale znacznie więcej niż przed dwoma laty – 23 proc.

Z pożyczek bankowych korzysta tylko 10 proc. (dwa lata temu tylko 4 proc., rok później 8 proc.), a kredytu inwestycyjnego 18 proc. Tu nastąpił wyraźny progres w ostatnich latach: 8 proc. w 2022 r. i 13 proc. w 2023 r.

Firmy pożyczkowe z segmentu B2B chcą zagospodarować te biznesy, które finansują się z karty kredytowej. Zazwyczaj nie jest to karta firmowa, ale prywatna. Łatwiej ją uzyskać w banku, wnioskując jako osoba fizyczna niż przedsiębiorca.

Koszt pożyczki firmowej jest mniej więcej taki jak limitu w karcie – ok. 30 proc. Podobna jest też wartość zadłużenia – kilkadziesiąt tysięcy złotych. Górny limit pożyczek firmowych wynosi 50 tys. zł. Do tego pułapu kwotowego proces pożyczkowy może być automatyczny, a uzyskanie finansowania nie wymaga zabezpieczenia. W Polsce powoli powstaje rynek pożyczek na kwoty od 50 tys. zł w górę, gdzie przedsiębiorca musi podstawić zabezpieczenia, najczęściej hipotekę na nieruchomości.