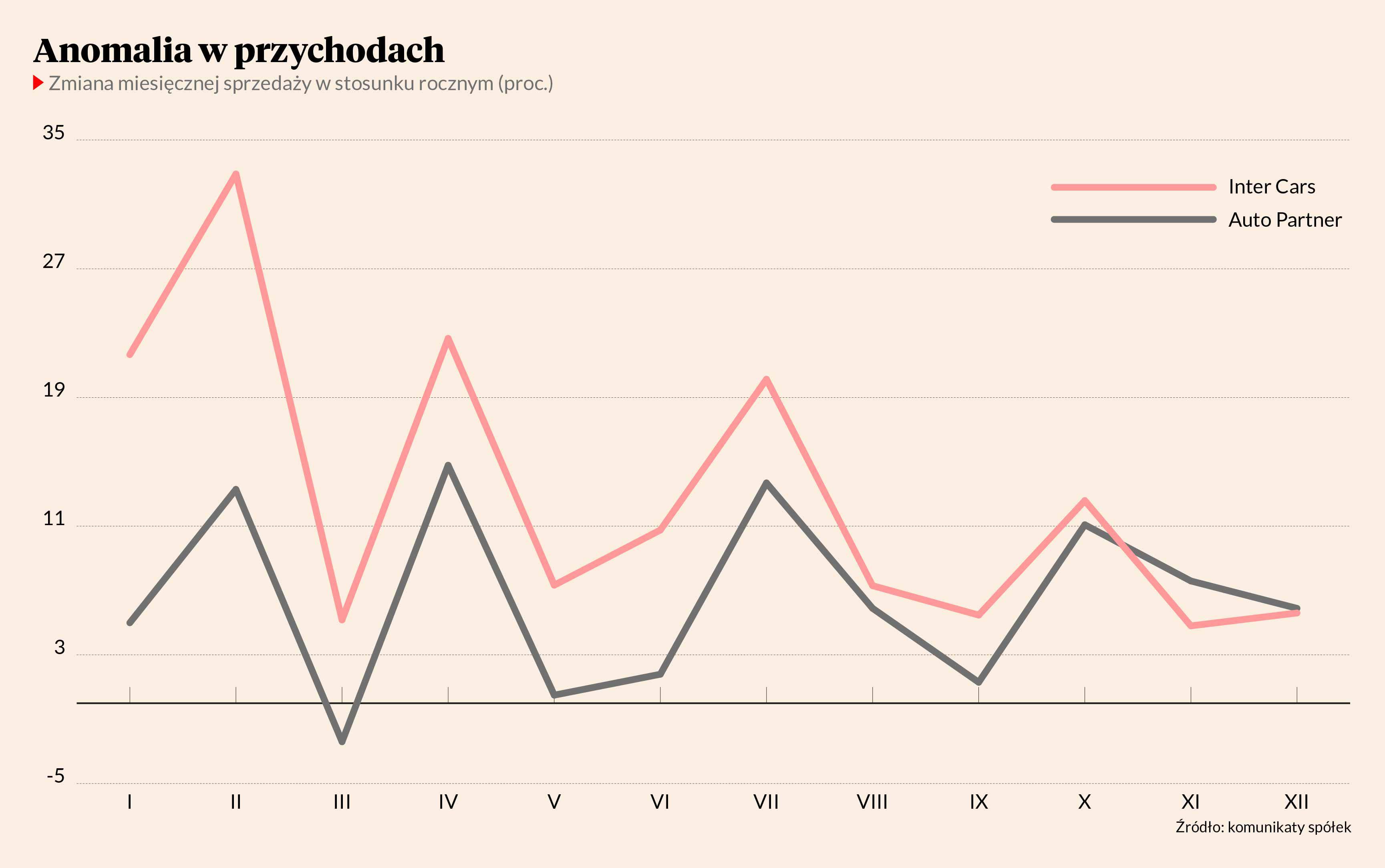

Dynamika wzrostu przychodów Auto Partnera w 2024 r. wyraźnie zwolniła, schodząc do jednocyfrowych wartości. Tymczasem przychody Inter Carsu okazały się odporniejsze.

- Patrząc na ostatnie pięć-sześć lat, chyba tylko raz zdarzyło się, żeby Inter Cars rozwijał się szybciej niż Auto Partner. Mamy do czynienia z pewną siłą jednej i słabością drugiej firmy, dla której jednocyfrowa dynamika wzrostu nie może być zadowalająca. Zarząd tłumaczy to głównie deflacją cen części samochodowych, natomiast w Inter Carsie tego aż tak nie widać – mówi Mateusz Chrzanowski, analityk z Noble Securities.

Inter Cars pozostaje znacznie większym podmiotem – w grudniu przychody firmy przekroczyły 912 mln zł, podczas gdy w Auto Partnerze było to 273 mln zł.

- Spółki różnią się modelem biznesowym - Auto Partner za granicą sprzedaje tylko do hurtowni, natomiast Inter Cars ma swoje filie, co zapewne pozwala na większą odporność na konkurencję. Auto Partner ma także markę własną MaxGear, której udział w sprzedaży sięga 20 proc., i wygląda na to, że segment tańszych części jest bardziej wrażliwy na obniżki cen. Tymczasem Inter Cars mocniej pozycjonuje się w segmencie premium, gdzie presja na ceny jest mniejsza – dodaje Mateusz Chrzanowski.

Punkty zwrotne

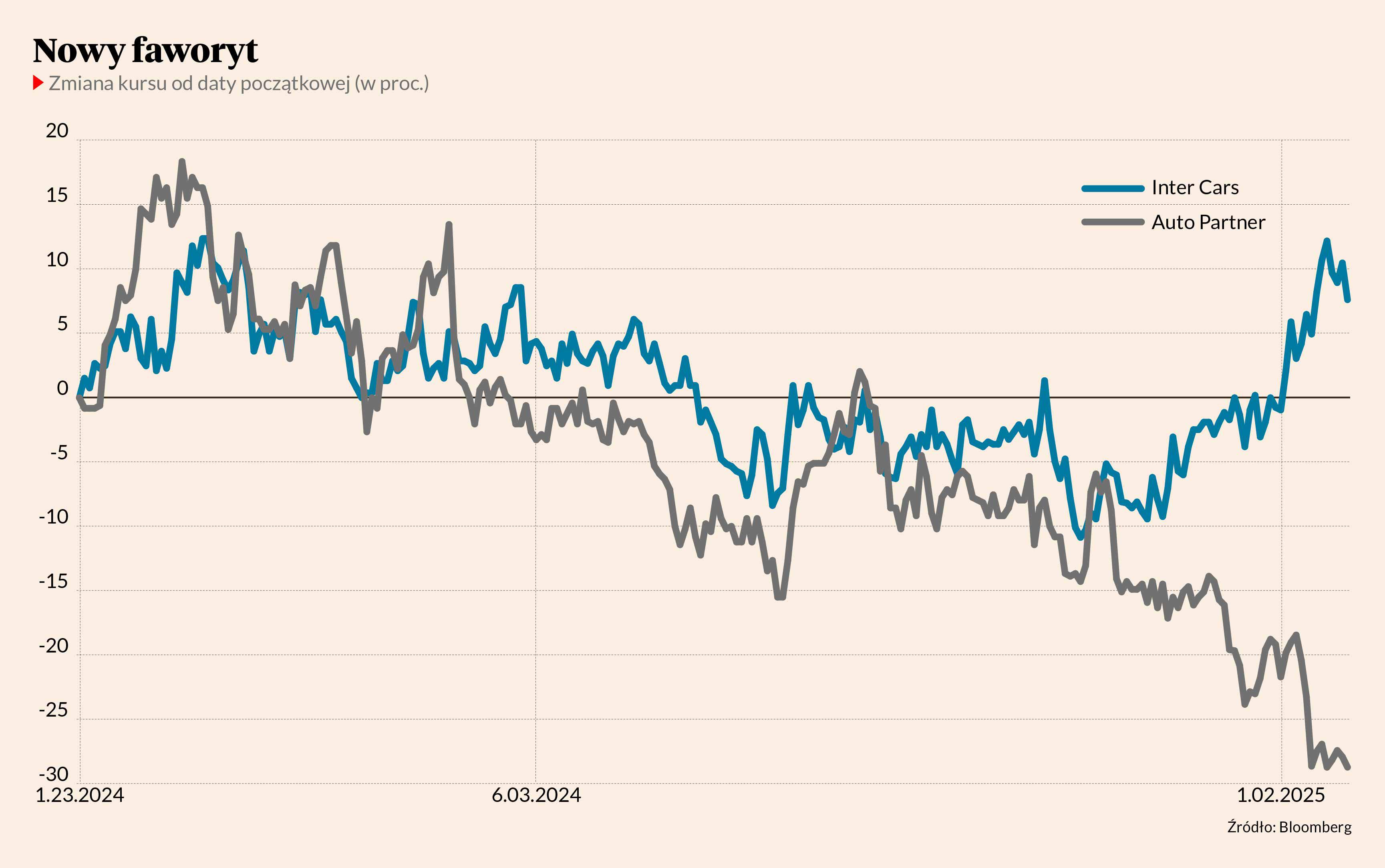

Po niezłym 2023 kolejny rok nie był udany dla kursów akcji obu spółek. Wartość akcji Inter Carsu odnotowała minimum w listopadzie (około 460 zł), ale później odbiła i na początku 2024 r. wzrosła do ponad 600 zł. Kurs akcji Auto Partnera wciąż nie zdołał wyjść z trendu spadkowego i wynosi około 18 zł - to najmniej od pierwszej połowy 2023 r.

- Od sierpnia 2023 r. miałam dość negatywny stosunek do wyników oraz kursu akcji Inter Carsu. Przychody były bardzo zmienne, a do tego nie rosły w tempie, które spółka zapowiadała. Rosły natomiast koszty. Czekałam na punkt zwrotny – moment, kiedy te dynamiki się zmienią. Na początku grudnia 2024 r. zmieniliśmy rekomendacje dla akcji spółki na pozytywną, spodziewając się, że przychody zaczną nabierać większej dynamiki, i wydaje się, że nastąpiło to w ostatnim kwartale. Mam nadzieję, że spółka okiełzna koszty ogólnego zarządu i sprzedaży, zwłaszcza w relacji do przychodów, bo jest tu, w mojej opinii, pole do optymalizacji – mówi Sylwia Jaśkiewicz, analityczka DM BOŚ.

Problemy związane ze spadkiem cen części zaczęły się w Auto Partnerze w drugim kwartale zeszłego roku, więc dane za pierwszy kwartał 2025 r. będą jeszcze pod presją. W kolejnym okresie dynamice powinna sprzyjać niższa baza.

- Przedstawiciele Auto Partnera są nastawieni pozytywnie i sugerowali, że wolumen sprzedaży będzie rosnąć o ok. 10-15 proc. Inter Cars może jeszcze zaskoczyć utrzymaniem, a nawet poprawą obecnej dynamiki wzrostu – w pierwszym kwartale korzystny będzie kurs walutowy, który nie sprzyjał rok wcześniej. Liczę też, że w drugim półroczu ruszy europejski przemysł i pojawią się zamówienia na części w segmencie samochodów ciężarowych, którego Inter Cars jest liderem w Europie Środkowo-Wschodniej – mówi Mateusz Chrzanowski.

Marże spółek znalazły się pod presją, gdy popyt osłabł, a konkurencja doprowadziła do spadku cen części samochodowych w ostatnich kilku kwartałach. Do tego na wyniki negatywnie wpływał osłabiający się złoty

- Wydaje mi się, że sytuacja na rynku motoryzacyjnym w Europie nadal nie będzie łatwa, ale duży gracz, jakim jest Inter Cars, będzie mógł szukać atrakcyjnych ofert i pomyśli o optymalizacji kosztów. Inter Cars odrobił lekcję na poziomie wzrostu przychodów, a Auto Partner musi sobie zadać pytanie, co zrobić, aby wrócić do poprzednich dynamik – mówi Sylwia Jaśkiewicz.

Jest co naprawiać

Liczba rejestracji nowych samochodów w UE jest wciąż niższa niż przed pandemią, co sprzyja podtrzymaniu podwyższonego średniego wieku europejskiej floty aut, a to utrzymuje popyt na części zamienne. W 2024 r. dokonano rejestracji 10,6 mln samochodów – o 0,8 proc. więcej niż rok wcześniej, ale w 2019 r. liczba ta przekraczała 15,8 mln sztuk.

W Polsce według danych Instytutu Samar liczba rejestracji nowych samochodów w 2024 r. sięgnęła 618 tys., czyli o 14,6 proc. więcej niż rok wcześniej. Tradycyjnie Polacy jednak częściej wybierali samochody używane, a ich import w 2024 r. wzrósł o 20,1 proc. i wyniósł blisko 968 tys. sztuk.

- W Polsce mamy bardzo duży import używanych samochodów – dynamiki są imponujące, a średnia wieku takich aut wynosi ok. 12 lat. Część tych samochodów może iść na reeksport na Ukrainę, ale mimo wszystko napływa dużo samochodów, które będą wymagały naprawy. Wraz z poprawą sytuacji konsumenta naprawy powinny być częstsze. W tym roku spółki wskazywały, że klient stał się reaktywny, czyli wymieniał części tylko w sytuacjach przymusowych, co pokazuje, że jest przestrzeń do poprawy – mówi Mateusz Chrzanowski.

- Jeszcze kilka lat temu koszt pracy mechanika w całej wartości naprawy był istotnie niższy. Teraz relacja kosztu pracy do kosztu części się zmieniła – koszt pracy mocno wzrósł - co weryfikuje sens wszystkich napraw. Import używanych samochodów nie przekłada się wprost na to, ile samochodów trafia do warsztatów – mówi Sylwia Jaśkiewicz.

Zdaniem Mateusza Chrzanowskiego rynek cały czas jest obiecujący, a obydwie spółki w pierwszych trzech kwartałach 2024 r. wyprzedzały konkurencję pod względem dynamik wzrostu. Spółki są liderami konsolidacji branży i w długim terminie na pewno to wykorzystają, a w krótkim marże trochę im ucierpiały.

- W części kosztowej obydwu spółkom w zeszłym roku ciążyły podwyżki płacy minimalnej, ale wydaje się, że wraz z wygaszeniem szoków inflacyjnych dynamiki płac będą maleć. Inter Cars powinien mieć także dodatkowe korzyści z automatyzacji – dodaje analityk Noble Securities.

Choć na akcjach Auto Partnera od dłuższego czasu trwa trend spadkowy, to rekomendacje z ostatnich sześciu miesięcy zakładają cenę docelową dla akcji od 22,6 zł do 27,15 zł, czyli sporo powyżej obecnych poziomów. W przypadku Inter Carsu przedział ten wynosi od 536 do 725 zł.

- Nie aktualizowaliśmy wycen w ostatnich miesiącach. Gdybyśmy to zrobili, to zapewne zostałyby obniżone, ale i tak prezentowałyby atrakcyjny potencjał wzrostu dla inwestorów – mówi Mateusz Chrzanowski.