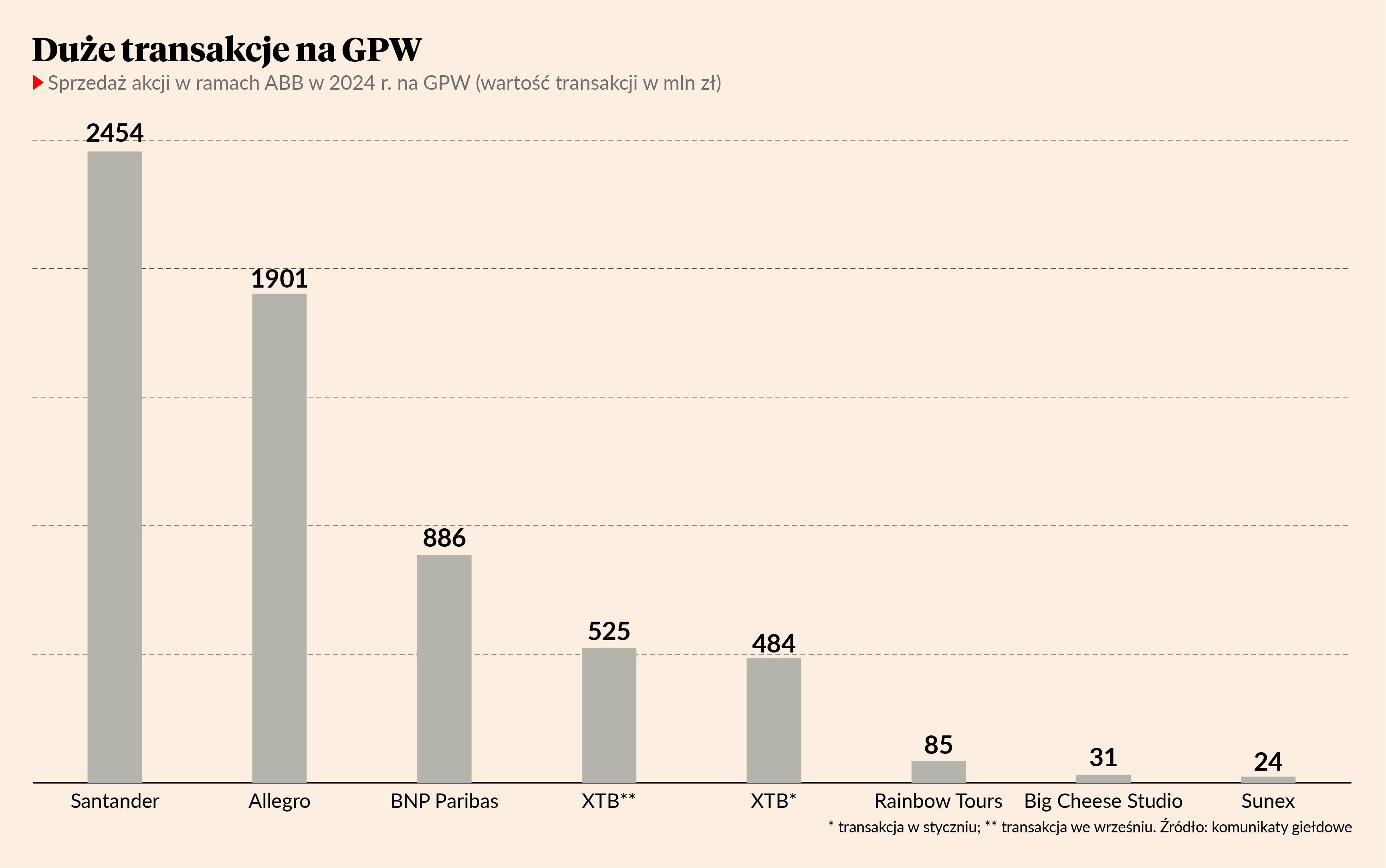

Banco Santander sprzedał 5,2 proc. akcji Santander Banku Polska, duże pakiety akcji XTB trafiły na rynek dwukrotnie - w lutym i na początku września. W formule ABB, czyli przyśpieszonej budowy księgi popytu, zostały w tym roku sprzedane także akcje Rainbow Tours, BNP Paribas NP, Big Cheese Studia czy Allegro. Świadczy to o tym, że właściciele spółek uznali wyceny za satysfakcjonujące.

- Wyniki transakcji pokazują, że rynek jest w stanie zaabsorbować podaż akcji w procesach ABB. Zawsze to jest kwestia ceny oraz momentum rynkowego. Myślę, że pieniądza na rynku wciąż jest sporo – mówi Łukasz Jańczak, analityk Erste Securities.

Zresztą polskich inwestorów instytucjonalnych przy tego typu transakcjach mocno wspiera zagranica.

- Nie mam danych, ale wydaje mi się, że transakcji o wartości 2,5 mld zł rynek polski nie byłby w stanie wchłonąć w tak krótkim czasie, stąd podejrzewam, że duży był także udział zagranicy, w tym funduszy hedgingowych, a nie tylko funduszy nastawionych na inwestowanie długoterminowe. Zresztą book building w dużej mierze prowadziły zagraniczne banki inwestycyjne. Polscy inwestorzy na pewno też wzięli udział, bo fundusze są zainteresowane udziałem danego waloru w indeksie, a OFE mają zawsze spory zapas gotówki, czekając na atrakcyjne transakcje – mówi Łukasz Jańczak.

Niewykluczone, że na liczbę transakcji mają wpływ zapowiedziane jeszcze przed wakacjami oferty publiczne (IPO). O przygotowaniach do wejścia na parkiet mówiło się w odniesieniu do Diagnostyki, chorwackiej sieci sklepów Studenac, TTMS, a przede wszsytkim Żabki. W przypadku tej ostatniej nieoficjalnie pojawiała się kwota rzędu 4-6 mld zł, ale także 15 mld zł, bo właśnie tyle byłoby potrzeba, aby od razu zaistnieć w WIG20. Perspektywa takiej podaży mogło zmobilizować dużych akcjonariuszy innych spółek.

Wyniki transakcji pokazują, że rynek jest w stanie zaabsorbować podaż akcji w procesach ABB. Zawsze to jest kwestia ceny oraz momentum rynkowego. Myślę, że pieniądza na rynku wciąż jest sporo.

- Przez około dwa lata nie było większych transakcji i zrobiła się kolejka chętnych. Wcześniej nikt nie chciał wyjść przed szereg ze względu na sporo obaw związanych z wojną w Ukrainie, recesją w USA czy wyborami prezydenckimi za oceanem. Po spekulacjach o wejściu kilku spółek na giełdę wygląda na to, że każdy, kto planował jakąś sprzedaż, chce zdążyć przed tymi transakcjami i wykorzystać płynność, która jest szykowana na IPO. Mówiąc trochę żartem, zrobiło się FOMO [ang. fear of missing out, czyli strach przed przegapieniem okazji - red.] i każdy chce zdążyć – mówi Mateusz Krupa, analityk z Biura Maklerskiego mBanku.

Gotówkę skądś trzeba wziąć

W krótkim terminie duże transakcje mogą jednak spowodować lokalne przeceny akcji. Dzieje się tak przede wszystkim dlatego, że fundusze sprzedają akcje innych spółek, aby wziąć udział w ABB. Po ogłoszeniu oferty na akcje Santandera ofiarą został cały sektor bankowy – WIG-Banki we wtorek tracił 3 proc., a przecenę było widać zwłaszca na akcjach PKO BP, który jest najbardziej płynnym bankiem na GPW.

- Krótkoterminowy negatywny wpływ dotyczy spółek, których akcje posłużyły jako źródło finansowania. Trudno skwantyfikować dokładne implikacje, bo każdy inwestor podejmuje swoje decyzje w tym zakresie i choć znamy kwotę transakcji, to nie wiadomo, ile akcji przypadnie na inwestorów zagranicznych oraz krajowych – mówi Mateusz Krupa.

- Na takim rynku jak nasz tego typu transakcje mogą powodować krótkoterminowe zawirowania, bo ktoś musi poszukać płynności i zrobić miejsce w portfelu. Nie jesteśmy tak dużym rynkiem, jak np. USA, gdzie takie transakcje nie mają praktycznie żadnego wpływu na rynek. Tam nie trzeba się martwić, że coś się nie powiedzie. Tymczasem na naszym rynku efekt bywa taki, jak we wtorek, gdy rynek tracił 1 proc., z czego sam Santander [jego akcje taniały o 8 proc. - red.] odpowiadał za 0,3-0,4 pkt proc. – mówi Łukasz Jańczak.

Cena w ABB zazwyczaj jest o kilka-kilkanaście procent niższa niż na zamknięciu sesji poprzedniego dnia. Dyskonto jest potrzebne, aby zachęcić do transakcji. Kurs "dzień po" zwykle idzie w dół.

- Gdyby po ABB cena została na poprzednim poziomie, podczas gdy w ABB akcje zostały sprzedane taniej, to inwestorzy, którzy brali udział w transakcji mogliby zarobić łatwe pieniądze, sprzedając akcje od razu na rynku. Dlaczego ktoś miałby kupić ode mnie akcje za 500 zł, skoro przed chwilą ktoś je kupił za 463 zł? Zresztą część kupców z ABB liczy na w miarę szybki zarobek. Bywa jednak, że cena spadnie mocniej, a zdarzało się także, że rosła następnego dnia, jak było w przypadku Allegro. Nie ma reguły – tłumaczy Łukasz Jańczak.

ABB pozytywne w długim terminie

Spora liczba ofert sprzedaży akcji oraz mniej wezwań na rynku sprawiło, że mimo rekordowego roku pod względem dywidend napływ kapitału nie pompuje wartości indeksów, a rynek znalazł się bliżej stanu równowagi.

- Słabość naszego rynku notowana od czerwca pokazuje, że jest problem z pozyskaniem nowego kapitału. Tylko pojawiający się od czasu do czasu atak popytu z zagranicy powoduje ruch w górę naszego indeksu. Lokalnie środki pozyskujemy z napływu kapitału do funduszy PPK oraz dywidend. Sowita dywidenda będzie wypłacona jeszcze w tym miesiącu przez PZU. Niestety napływy do PPK są skutecznie neutralizowane przez spadek aktywów w OFE, a wypłaty dywidend przez falę ABB – mówi Piotr Zagała, dyrektor departamentu zarządzania aktywami w BNP Paribas TFI.

Kondycja GPW zależy więc głównie od inwestorów zagranicznych. Zresztą w I połowie roku odpowiadali oni 67 proc. obrotów na polskiej giełdzie. To rekrod.

- Stan hossy zależy od wielu czynników, w tym głównie globalnych. Lokalny re-rating, który nastąpił po wyborach parlamentarnych w październiku 2023 r. naszym zdaniem zakończył się w momencie, gdy środki z KPO zostały odblokowane. Dla polskiego rynku akcji zrealizował się bardzo pozytywny scenariusz, oczekiwana na 2025 r. rentowność banków jest bardzo wysoka, ale zostało to już odzwierciedlone w cenach akcji – mówi Mateusz Krupa.

- Przed nami jeszcze podaż nowej emisji Żabki. Z drugiej strony widać, że nie ma wysypu nowych IPO, a więc akcje generalnie nie są zbyt drogie. Rynek znajduję się więc w takim stanie względnej równowagi, z którego do końca roku może nie wyjść – ocenia Piotr Zagała.

Inwestorzy zagraniczni mogą natomiast przynieść pozytywny powiew do Polski pod koniec roku, gdy rozstrzygnięte będą już wybory w USA.

- Mamy podwyższoną zmienność związaną z wyborami prezydenckimi w USA, a to przekłada się na dolara czy obligacje. Wydaje mi się jednak, że to się rozmyje, podobnie jak to było po zamachu na Donalda Trumpa. Do tego dochodzi niepewność co do stanu amerykańskiej gospodarki. Liczymy na dobrą końcówkę roku dla rynków akcji - powyborcze odbicie w listopadzie oraz klasyczny rajd św. Mikołaja w grudniu, biorąc pod uwagę dobre stopy zwrotu od początku roku – mówi Mateusz Krupa.

W długim okresie większa liczba akcji w wolnym obrocie, wynikająca z transakcji ABB, powinna wyjść GPW na dobre, podobnie jak większa liczba spółek do wyboru. Poprawi się płynność, a dla takich gigantów, jak Banco Santander, sprzedać pakietu 5 proc. akcji polskiego podmiotu nie ma większego znaczenia.

- Z punktu widzenia długoterminowego liczą się fundamenty. Jeżeli będą dobre wyniki, a dywidendy wysoki, to jest kwestią czasu, kiedy ta wartość zostanie rozpoznana. Zwiększona podaż nie ma wpływu w długim terminie, wtedy spadki mogą być wywołane słabymi wynikami gospodarki, a nie sprzedażą za akcji za 0,5 czy 2 mld zł. Nie podejrzewam też, by akcje szły na sprzedaż, bo właściciel przewiduje spadek wyników finansowych spółki. Udane ABB na spółkach jakościowych to jest raczej dobry znak – uważa Łukasz Jańczak.

Procesy ABB mają zauważalny, aczkolwiek krótkoterminowy wpływ na rynek. Krajowe fundusze akcyjne borykają się z problemem braku napływów nowych środków, co sprawia, że dla niektórych uczestników rynku udział w procesach ABB lub IPO wiąże się z koniecznością pozyskania finansowania poprzez upłynnienie części portfela. Z drugiej strony wpływy z dywidend stanowią istotne źródło płynności dla zarządzających, umożliwiając reinwestycję tych środków na rynku krajowym. Kolejnym czynnikiem jest zaangażowanie inwestorów zagranicznych w Polsce, które w ostatnim roku wzrosło. To pozwala zakładać, że również oni biorą udział w procesach sprzedaży pakietów przez akcjonariuszy większościowych. Warto również zauważyć, że procesy ABB zakończyły się sukcesem, co można interpretować jako wyraz zaufania do tych spółek. Świadczy to też o stabilnych fundamentach warszawskiego parkietu.

Allegro

Okres lock-upu na sprzedaż akcji przez fundusze private equity, kontrolujące firmę, skończył się 16 lipca. Wtedy kurs zachowywał się relatywnie dobrze na tle słabnącego rynku. Przy poprzedniej, wartej 1,9 mld zł transakcji sprzedaży akcji Allegro, którą przeprowadzono w połowie kwietnia, WIG20 również odstawał od indeksów europejskich. Sytuacja wróciła do normy już następnego dnia, a akcje Allegro po zamknięciu oferty poszły mocno w górę. Tym razem ABB nie przeprowadzono tuż po wygaśnięciu lock-upu i ze względu na okres zamknięty nie stanie są to przed publikacją raportu półrocznego, zaplanowaną na 19 września.

Do Permiry i Cidinana należy obecnie 41 proc. akcji Allegro, a Mepinan zszedł poniżej 5 proc. Łącznie te trzy podmioty dysponowały pakietem 47,4 proc. Należy się spodziewać systematycznego sprzedaży akcji w kolejnych turach.

Benefit Systems

Notowania spółki oddaliły się od rekordowych z końca maja (wówczas kurs przekroczył 3 tys. zł), ale wyniki finansowe są na tyle dobre, że zapewne nie byłoby problemu z uplasowaniem akcji wśród funduszy. Największym akcjonariuszem spółki jest Benefit Invest 1 (15,34 proc.), 7 proc. należy do fundacji Drzewo i Jutro, a 0,35 proc. do Benefitu Invest. To podmioty blisko związane z założycielem i szefem rady nadzorczej spółki Jamesem van Berghiem. Sprzedawał on akcje w ABB w listopadzie 2022 r. po cenie 630 zł. Łącznie było to 250 tys. walorów stanowiących 8,52 proc. kapitału zakładowego. Kapitalizacja spółki to 7,5 mld zł.

BNP Paribas BP

Na dniach mija 180 dni od transakcji, w której BNP Paribas, główny akcjonariusz BNP Paribas Bank Polska, sprzedał w procesie budowy przyspieszonej księgi popytu akcje stanowiące 6 proc. kapitału. Sprzedaż akcji jest wypełnieniem zobowiązania banku wobec KNF, dotyczącym zwiększenia free floatu - docelowo do 25 proc. Obecnie do Francuzów należy ponad 81 proc. akcji, więc sprzedaż kolejnego pakietu 6 proc. przy obecnej cenie rynkowej oznaczałaby konieczność znalezienia chętnych na akcje za 0,8-0,9 mld zł.

CCC

Spółka Ultro, należąca do Dariusza Miłka, prezesa CCC, kupiła pod koniec lipca tego roku 54 tys. akcji spółki, ale większość poza rynkiem, a wcześniej, w 2023 r., biznesmen wziął udział w emisji, kiedy niewielu inwestorów wierzyło w uzdrowienie firmy. Choć w wywiadach deklaruje, że nie zamierza sprzedawać akcji i oddawać kontroli, to w przeszłości transakcje ABB na akcje CCC miały miejsce i nie można wykluczyć, że rynek - którego spółka stała się ulubieńcem - przekona w końcu Dariusz Miłka do odsprzedaży części posiadanego pakietu. Restrukturyzacja biznesu przynosi efekty, wyniki są coraz lepsze, a perspektywa rozwoju w innych krajach Europy Środkowej może być zachęcająca dla inwestorów instytucjonalnych. Kapitalizacja spółki jest w silnym trendzie wzrostowym i zbliżyła się właśnie do 10 mld zł.

Cyfrowy Polsat

W latach 2021-2022 spółka wydała 2,85 mld zł na skup akcji stanowiących 13,9 proc. kapitału. Skup ogłoszono krótko przed prezentacją nowej strategii grupy, zakładającej m.in. inwestycje w zieloną energię. Zygmunt Solorz, do którego należy 62 proc. akcji (ich udział w łącznej liczbie głosów jest jeszcze wyższy i sięga 70,4 proc.), tłumaczył wówczas, że oferta odkupu skierowana jest do tych, którzy nie widzą się w roli akcjonariusza spółki rozwijającej się także w nowych obszarach. Akcje nie zostały do tej pory umorzone, a nowy obszar biznesu zaczyna być zauważalny w wynikach. W II kwartale dodał do EBITDA ponad 70 mln zł (EBITDA grupy wyniosła 844 mln zł), ale z drugiej strony jest to też segment wymagający wysokich nakładów inwestycyjnych (w I półroczu 255 mln zł). Wskaźnik długu netto do EBITDA sięga 3,3x.

Sentyment do akcji spółki wyraźnie się zmienił w ostatnich miesiącach, a rezultaty II kwartału przypadły do gustu inwestorom i analitykom. Ci ostatni podkreślali stabilizację po spadkach wyników w głównym segmencie działalności, czyli telekomunikacji i płatnej telewizji. Pojawił się szereg pozytywnych rekomendacji, możliwe więc, że spółka lub główny akcjonariusz postanowią to wykorzystać dając możliwość kupienia dużych pakietów inwestorom, którzy chcieliby partycypować w rozwoju grupy w nowej odsłonie. Kapitalizacja spółki to 8,6 mld zł.

Grupa Azoty

Kurs akcji jest na historycznym dnie, otoczenie trudne, a kondycja finansowa jest fatalna (w 2023 r. strata netto wyniosła 3,3 mld zł, w I kwartale 2024 r. sięgnęła 333 mln zł), czego nie kryją menedżerowie firmy. Co prawda instytucje finansujące grupę nie wywierają na niej nadmiernej presji (właśnie zgodziły się na wydłużenie dostępności limitów i odstąpiły od egzekucji kowenantów), ale taka sytuacja nie będzie trwała w nieskończoność. Scenariusz emisji akcji jest całkiem realny.

Pekao/Alior

Jakub Jaworowski, minister aktywów państwowych, stwierdził kilka dni temu, że posiadanie w grupie dwóch banków jest problematyczne dla PZU i powoduje wiele wyzwań. Oczekuje, że zarząd PZU w strategii zaproponuje, co zrobić z Pekao i Alior Bankiem. Minister zastrzegł, że trudno sobie wyobrazić zwiększanie udziału skarbu państwa w sektorze bankowym.

Do PZU należy 20 proc. akcji Pekao, czyli pakiet wart około 8 mld zł. Dodatkowego do państwowego Polskiego Funduszu Rozwoju należy 12,8 proc. akcji. W posiadaniu PZU jest też 31,91 proc. akcji Aliora (pakiet wart 3,7 mld zł), z kolei skarb państwa dysponuje pakietem 34,2 proc. akcji PZU. Trudno wyobrazić sobie, by skarb państwa ze względów wizerunkowych zaakceptował sprzedaż akcji banków zagranicznym inwestorom strategicznym, łatwiej - konsolidację z wykorzystaniem innych podmiotów bankowych (PKO BP?). Być może przy okazji część akcji trafiłaby do inwestorów instytucjonalnych.

Pepco

Notowania spółki stoją nisko, dlatego raczej nie ma ryzyka sprzedaży akcji w najbliższych miesiącach. Prędzej czy później Ibex na to się jednak zdecyduje, choć nie działa pod presją czasu - rok temu wierzyciele dali prolongatę finansowania do 2026 r., przy czym Ibex dwukrotnie jeszcze będzie mógł to prolongować o rok.

- Właściciel Pepco opublikował komunikat w listopadzie zeszłego roku, gdy akcje kosztowały 19-20 zł, że nie zamierza sprzedawać akcji po takiej cenie. Trzymając się tego stanowiska, raczej nie powinniśmy się spodziewać transakcji w najbliższym czasie – mówi Janusz Pięta z BM mBanku.

- Po tej cenie ryzyko podaży akcji ze strony właściciela jest ograniczone – dodaje Tomasz Sokołowski z Santandera.

- Właściciele wielokrotnie mówili o niedowartościowaniu akcji, ale jest to typowy przekaz zarządu. Na pewno obecne wyniki nie sprzyjają atrakcyjnej cenie transakcyjnej – nie ma wątpliwości Grzegorz Kujawski z Trigon DM.

Kapitalizacja spółki to 9,7 mld zł. 72 proc. akcji należy do Ibex Retail Investments.

Synektik

Akcje spółki są w silnym trendzie wzrostowym, a sentyment do walorów bardzo dobry. W rok kurs urósł o 150 proc. w dwa lata o 522 proc., a kapitalizacja sięga 1,4 mld zł. Podobnie więc jak na akcjach innych gwiazd hossy - XTB czy Rainbow Tours - wśród głównych akcjonariusz może się pojawić pokusa upłynnienia części pakietu, zwłaszcza że nie będzie to grozić utratą kontroli. Do Mariusza Książka należy 26,1 proc. akcji, do spółki kontrolowanej przez prezesa Cezarego Kozaneckiego 24 proc.

Kamil Zatoński