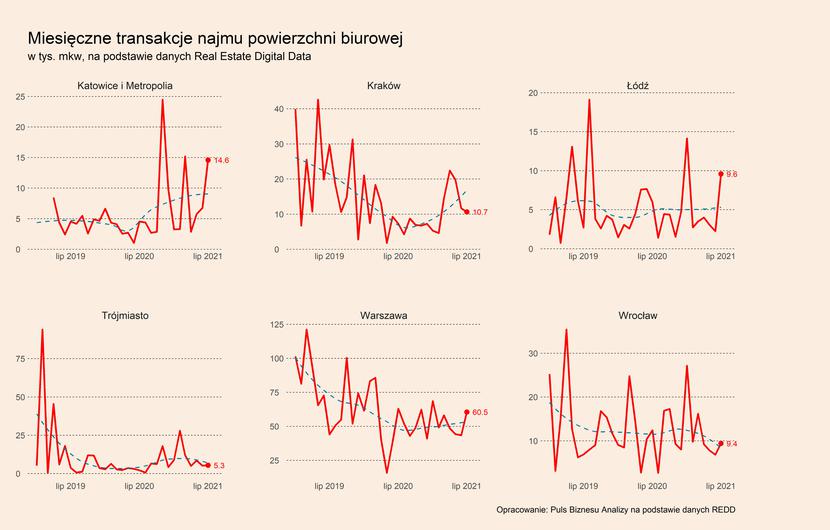

Jak wynika z danych REDD Real Estate Digital Data, na większości dużych rynków łączna powierzchnia wynajęta w lipcu był wyższa zarówno w ujęciu rok do roku, jak i miesiąc do miesiąca. Na siedmiu największych rynkach wynajęto łącznie 115,2 tys. metrów kwadratowych (mkw.), co jest wynikiem o prawie 16 proc. lepszym niż w lipcu 2020 r. Jednocześnie widać poprawę w stosunku do średniej z II kwartału 2021 r. (87,7 tys. mkw.), choć jednocześnie dane są gorsze niż w I kwartale br. (128,9 tys. mkw.).

Wzrosty wynajętej powierzchni w porównaniu do lipca 2020 r. odnotowano w Katowicach i Metropolii (223 proc. r/r), Trójmieście (162 proc.), Łodzi (61 proc.), Krakowie (47 proc.) oraz w Poznaniu (21 proc.), natomiast spadki we Wrocławiu (-24 proc.) i Warszawie (-4 proc.). Z kolei w odniesieniu do czerwca tego roku wzrosty odnotowano na wszystkich największych rynkach z wyjątkiem Krakowa, gdzie nastąpił spadek o 9 proc. m/m. Największy wzrosty wynajętej powierzchni nastąpił w Łodzi (327 proc.), Katowicach i Metropolii (116 proc.) oraz w Poznaniu (74 proc.).

Delikatną poprawę widać również w danych dotyczących liczby wynajętych modułów biurowych w lipcu. Bardzo duże wzrosty w ujęciu r/r miały miejsce w Łodzi (175 proc.), Trójmieście (147 proc.) oraz Krakowie (55 proc.), a spadki we Wrocławiu (-41 proc.) oraz Warszawie (-4 proc.). Z kolei w ujęci m/m wzrosty odnotowano w niemal wszystkich ośrodkach, najsilniejsze w Łodzi (238 proc.), a spadki jedynie w Poznaniu (-15 proc.). Jednak również tutaj należy mieć na uwadze wspomniany wcześniej efekt bazy.

Dane o transakcjach najmu w lipcu pokazują więc, że popyt powoli się odbudowuje, ale znajduje się wciąż na poziomie niższym niż przed pandemią. Dane potwierdzają też tezę, że po pandemii lepiej mogą radzić sobie miasta regionalne niż największe centra metropolitalne.

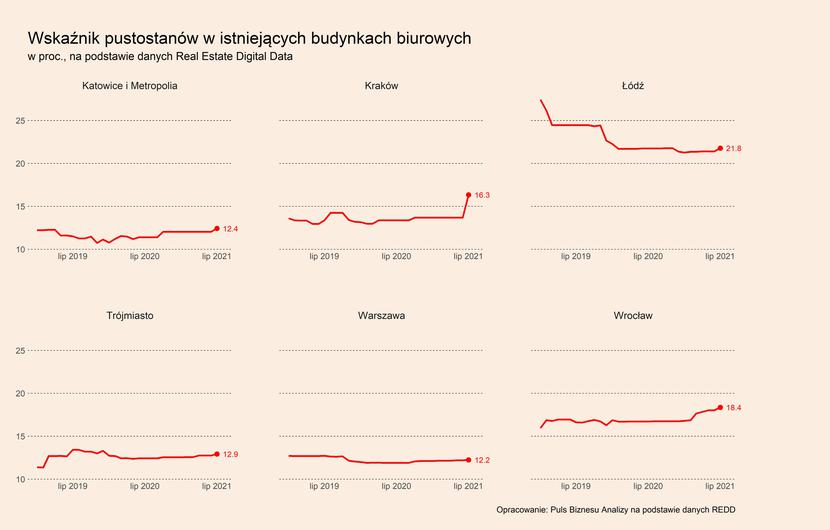

To, że sytuacja na rynku biurowym wciąż jest daleka od przedkryzysowej normy, pokazują też inne wskaźniki. W lipcu na większości rynków wzrosły wskaźniki pustostanów w istniejących budynkach – najsilniej w Krakowie (o ponad 2,6 pp.) oraz Katowicach (o 0,4 pp.). Powierzchnia pustostanów w istniejących budynkach spadała jedynie w Poznaniu (-0,74 pp.). To pokazuje, że nowy popyt zajmuje mniejszą powierzchnię niż ta, która wchodzi na rynek.

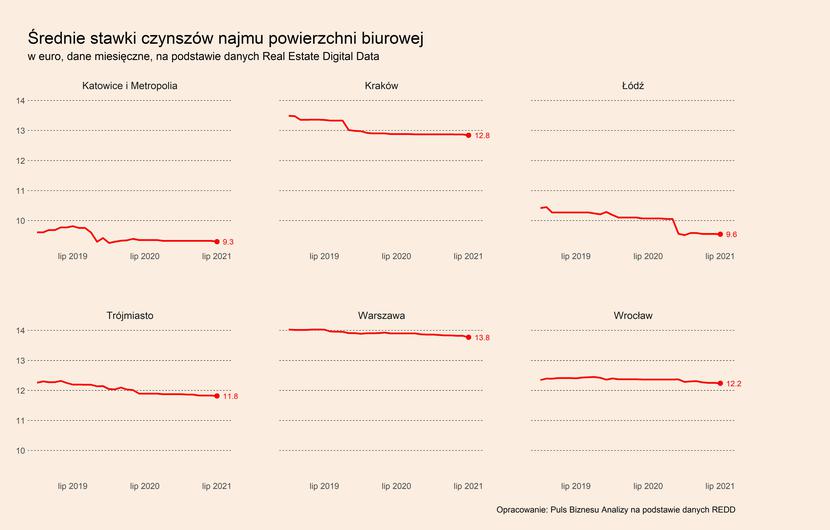

Odbija się to na spadku średnich stawek najmu, który nastąpił na wszystkich analizowanych rynkach i w ujęciu r/r wyniósł od -0,1 proc. (Poznań) do nawet -5,2 proc. (Łódź). Spadki stawek w przedziale od -0,1 proc. do -0,4 proc. nastąpiły także w ujęciu m/m. Średnie stawki znajdują się tym samym na najniższych poziomach w ciągu ostatnich dwóch lat.

Pogorszyły się także wyniki indeksu REDD, który mierzy przeciętną liczbą dni potrzebną do wynajęcia powierzchni biurowej. Najmocniej wzrosła ona na rynku wrocławskim (108 proc. r/r), trójmiejskim (110 proc.) oraz krakowskim (57 proc.).

Wszystkie te dane pokazują, że popyt wciąż jest słaby, pomimo lipcowych wzrostów wynajętej powierzchni biurowej. I ta sytuacja odbija się na nowych inwestycjach na rynku biurowym. Wielkość powierzchni znajdującej się w budowie na siedmiu największych rynkach wzrosła co prawda o ponad 10 proc. r/r, ale jest to zdecydowane wyhamowanie trendu, ponieważ w lipcu 2020 ten wzrost wyniósł aż 74 proc. r/r. Oczywiście proces inwestycyjny ma długotrwały charakter, więc dzisiejsze decyzje o budowie nowej powierzchni będą widoczne w danych za ok. 1-1,5 roku.

Jakie są perspektywy dla rynku biurowego w najbliższych miesiącach? Na to pytanie można odpowiedzieć na dwa sposoby – biorąc pod uwagę wyłącznie sytuację rynkową, jak również analizując długoterminowe zmiany, jakie zachodzą w podejściu do pracy w biurze.

Jeśli chodzi o sytuację rynkową to raczej należy spodziewać się utrzymania obecnych trendów. Popyt będzie w lekkim trendzie wzrostowym, wraz z poprawą ogólnej sytuacji gospodarczej i zanikaniem niepewności związanej z pandemią. Choć na pełne rozwianie tej niepewności trzeba będzie zapewne poczekać do 2022 roku. Dlatego odbudowa popytu będzie powolna. Ciekawe mogą być w tym kontekście badania takiej jak to przeprowadzone przez firmę Dailyfruits w okresie maj-czerwiec 2021 r. („Powrót firm do biura a pandemia Covid-19”). Wzięło w nim udział 250 osób z kadry zarządzającej i działów HR różnych firm działających w Polsce. Na pytania o powrót do stacjonarnej pracy w biurze, aż 45 proc. ankietowanych odpowiedziało, że będzie to miało miejsce pomiędzy wakacjami a końcem 2021 r., a 29 proc. odpowiedziało, że nastąpi to w 2022 r. Zatem dopiero w przyszłym roku będzie można ocenić, jak zmieniają się zachowania najemców.

A zmiany zachowania najemców będą kluczowe dla rynku w długim okresie. Generalnie już widać, że pandemia uruchomiła procesy, które będą prowadzić do trwałego spadku popytu na powierzchnię biurową na świecie. Niewiadoma jest jednak jeszcze skala tego zjawiska i konsekwencje dla decyzji o zapotrzebowaniu firm na przestrzeń biurową. Trudno też określić, w jaki sposób te procesy wpłyną na polski rynek, który może na nich zarówno stracić, jaki skorzystać. Jeżeli wzrośnie znaczenie pracy zdalnej, to część firm w Polsce może rezygnować z najmu powierzchni. Ale jednocześnie firmy – zarówno polskie, jak i zagraniczne – mogą być bardziej skłonne do zatrudniania pracowników w tańszych miejscach. Duże korporacje mogą chętniej otwierać biura w Polsce, polskie firmy z dużych metropolii mogą chętniej korzystać z pracowników w miastach regionalnych.

Podsumowanie pozostałych trendów w sektorze nieruchomości i budownictwa

Przedstawiamy jeszcze krótkie podsumowanie danych z szerokiego obszaru nieruchomości i budownictwa.

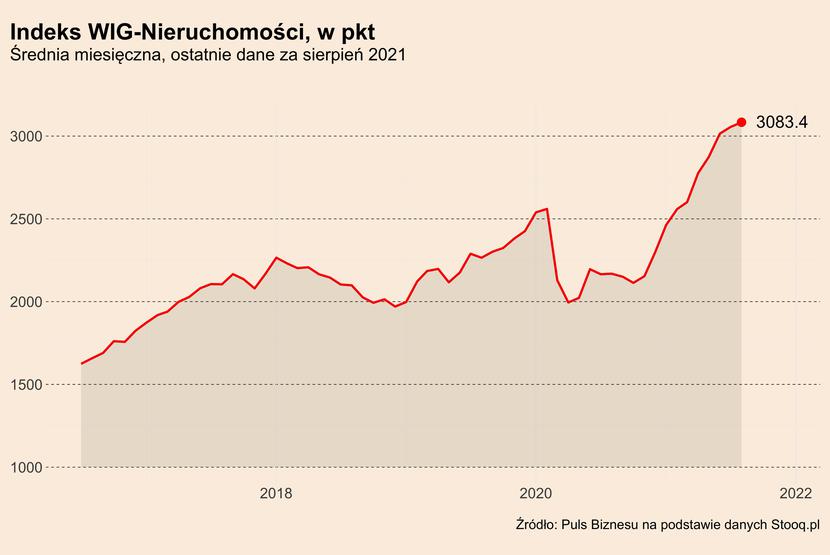

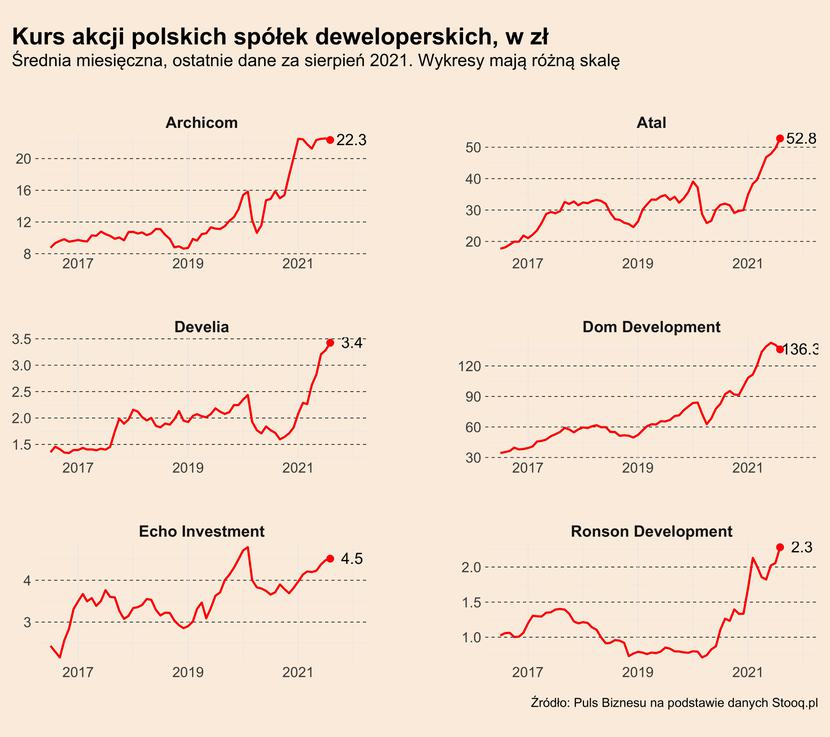

Firmy deweloperskie notują świetne wyniki, co przekłada się na ich notowania na GPW. Na początku sierpnia indeks WIG-nieruchomości przebił barierę 3080 pkt., co oznacza, że w ciągu ostatniego roku jego notowania wzrosły o ponad 40 proc. Silne wzrosty zanotowały wyceny wszystkich największych giełdowych deweloperów. W porównaniu z najniższymi poziomami kursów ich akcji, które zostały zanotowane w początkowej fazie pandemii, ich obecne wycena jest od 20 proc. (Echo Investment) do nawet ponad 100 proc. wyższa (Archicom, Dom Development, Ronson, Develia).

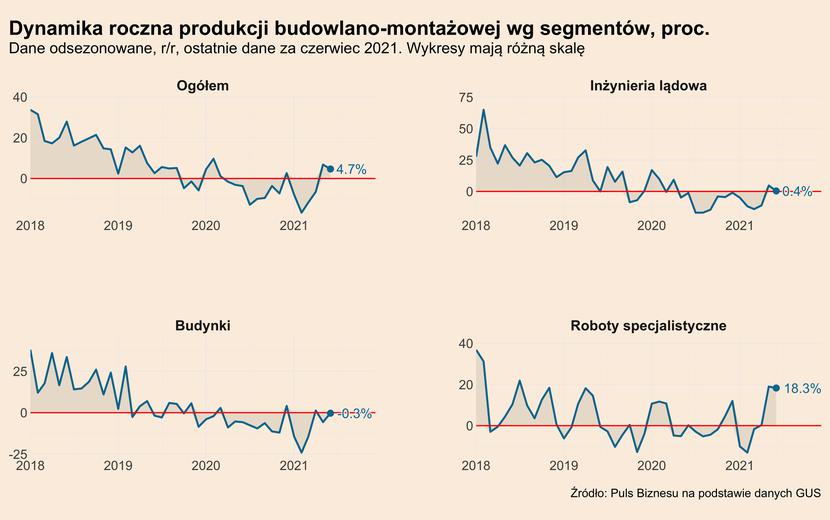

Dynamika produkcji budowalno-montażowej w czerwcu br. była o 4,7 proc. wyższa niż przed rokiem. Silny wzrost został odnotowane w kategorii robót specjalistycznych (18,3 proc. r/r), a nieznaczny wzrost także w kategorii inżynierii lądowej (0,4 proc.). Nieznacznie ujemna była natomiast dynamika w kategorii budowy budynków (-0,3 proc.).

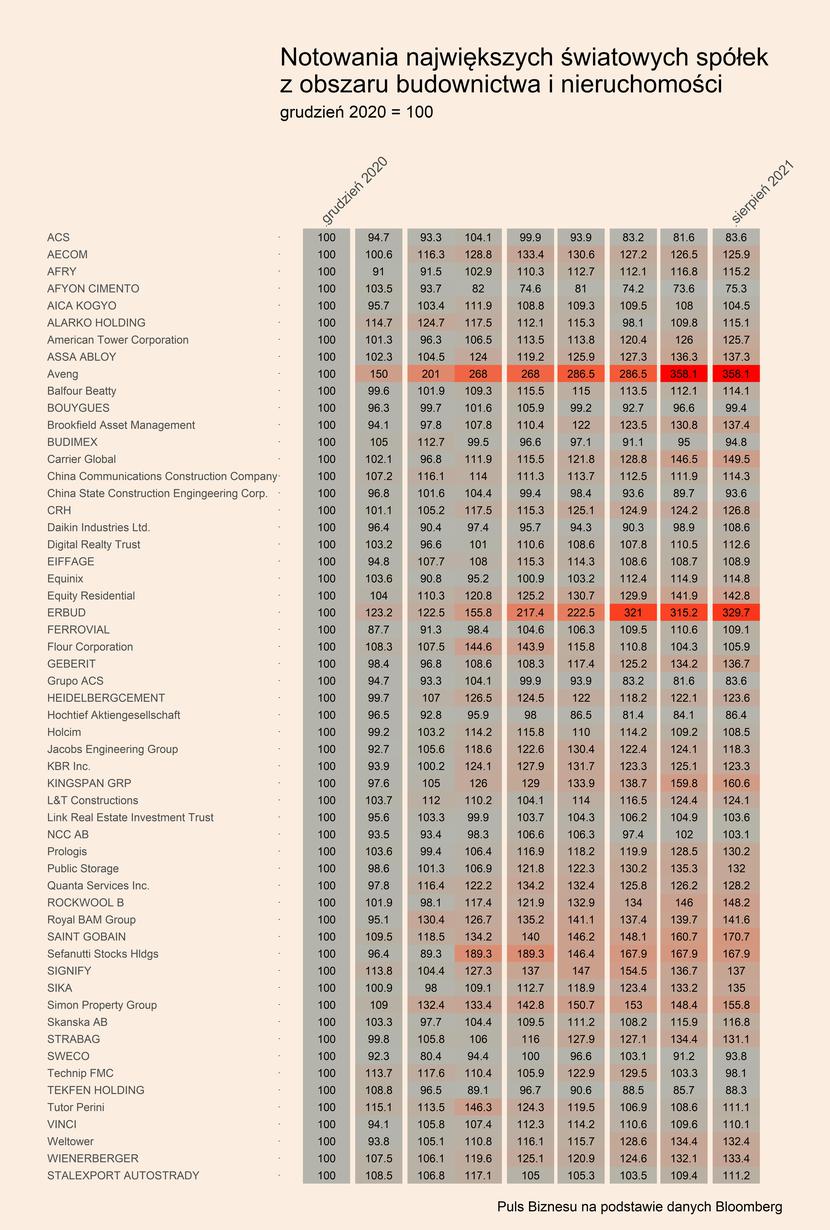

Kursy akcji większości największych światowych spółek z obszaru budownictwa i nieruchomości znajdują się na wyższym poziomie niż w grudniu 2020 r. Wynika to przede wszystkim z ogromnych programów stymulacyjnych wprowadzonych przez rządy na całym świecie, które mają pomóc wyjść gospodarkom z kryzysu pandemicznego. To napędza popyt zwłaszcza na usługi firm budowalnych i przekłada się na wyniki tych firm. Warto zwrócić uwagę, że wśród wszystkich analizowanych firm drugi największy wzrost zanotowała polska spółka Erbud (329,7 proc. w stosunku do kursu z grudnia 2020 r.). Jest to wynik dywersyfikacji działalności spółki – osiągania dobrych wyników w tradycyjnej specjalizacji budownictwa kubaturowego, a także zdobycia nowych kontraktów m.in. w obszarze budownictwa OZE oraz budowy dróg.