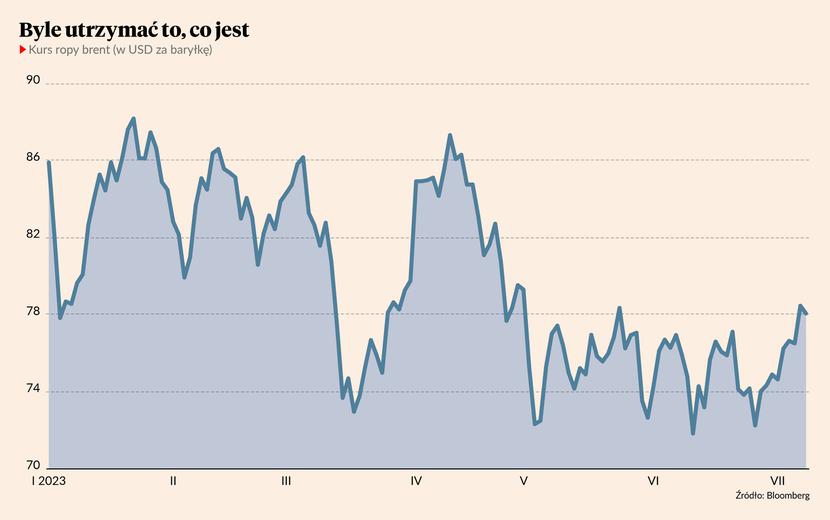

Kartel OPEC+ oraz jego lider Arabia Saudyjska kilkukrotnie w tym roku ucinali rozmiar dziennej podaży ropy. Dotychczas jednak to nie wystarczało do utrzymania kursu baryłki na równym poziomie. Pesymizm spowodowany słabym popytem, którego głównym winowajcą są powoli otwierające gospodarkę Chiny, nadal się utrzymuje. Wszystko wskazuje jednak na to, że działania producentów surowca wkrótce przyniosą bardziej widoczne efekty. Wynika to z najnowszych odczytów wskaźników z rynku derywatów.

Kontrakty swap powiązane z fizyczną podażą ropy zaliczyły rajd, a na rynku opcji różnica cenowa między opcjami sprzedaży a opcjami kupna zmalała na korzyść tych drugich. Spready na referencyjnych kontraktach terminowych nie wykazują już natomiast nadpodaży. Wszystko dzięki ostatnim zapewnieniom Arabii Saudyjskiej, która zobowiązała się utrzymać ogłoszoną kilka miesięcy temu sierpniową obniżkę dziennej produkcji. Nie bez znaczenia była też decyzja Rosji, która zapowiedziała mniejszy eksport surowca

Od około dziesięciu dni cena ropy stale się podnosi. Optymizm pojawił się oprócz podaży również w kwestii zapotrzebowania. Dane zaczęły odzwierciedlać większy popyt na ropę w Stanach Zjednoczonych, bezpośrednio wynikający z rozpoczęcia sezonu wakacyjnego. Kilka rafinerii musiało zwiększyć tempo produkcji paliwa, a poziom amerykańskich zapasów ropy spadł do najniższego poziomu od stycznia.

Większość analityków przewiduje lekki niedobór surowca w II połowie roku. Na taką ewentualność przygotowują się już inwestorzy - zarówno na kontraktach na ropę Brent, jak też ropę WTI widoczne jest zjawisko deportu, które oznacza, że cena towaru o bliższym terminie dostawy jest wyższa. Warto jednak zauważyć, że odpowiedzialni są za to głównie ci gracze giełdowi, którzy podążają za trendem i ostatnimi wydarzeniami makroekonomicznymi, a nie za fundamentami. Pozycjonowanie graczy niekomercyjnych, takich jak fundusze hedgingowe, jest najbardziej niedźwiedzie od dekady.