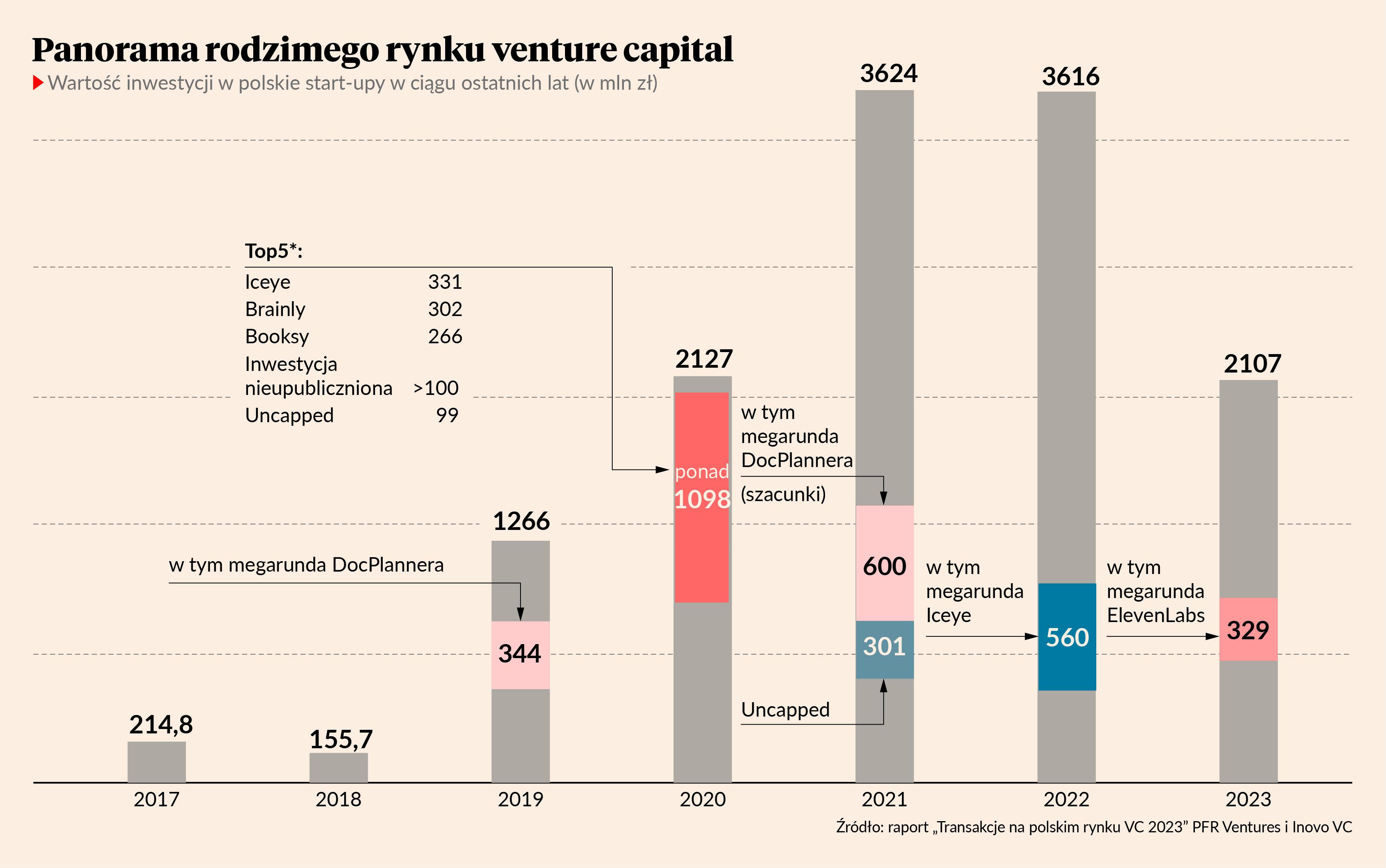

Wartość sektora venture capital (VC) w 2023 r. wyniosła 2,1 mld zł — wynika z danych raportu „Transakcje na polskim rynku VC 2023” opracowanego przez PFR Ventures i Inovo.vc. Pod tym względem rynek cofnął się do poziomu z 2020 r. Pomijając w rachunkach tzw. megarundy, czyli transakcje mocno wybijające się ponad resztę rynku, w 2023 r. sektor VC odnotował spadek o 42 proc. r/r. Autorzy raportu wskazują na globalny trend: w Europie wartość rynku spadła w tym czasie o 45 proc., a w Ameryce Północnej o 29 proc.

— W 2023 r. największy wpływ na spadek wartości finansowania miało urealnienie wycen spółek technologicznych. Warto zwrócić uwagę, że liczba sfinansowanych projektów w latach 2021, 2022 i 2023 nie różni się znacząco — około 400 rocznie — mówi Aleksander Mokrzycki, wiceprezes PFR Ventures.

Transakcja wybijająca się ponad rynek

Łączną wartość rynku VC mocno podbiła spółka ElevenLabs. Firma założona przez Polaków w Stanach Zjednoczonych w pierwszej połowie 2023 r. zamknęła rundę A o wartości około 80 mln zł, a na początku 2024 r. ogłosiła kolejną — o wartości 329 mln zł (runda B, choć w całości została przez PFR Ventures wpisana do statystyk za 2023 r., była po części domykana już po nowym roku). W jej stronę popłynął głównie zagraniczny kapitał. Wycena start-upu przekroczyła 1 mld USD, a spółkę okrzyknięto jednorożcem.

— Największe rundy, które w naszym raporcie wskazujemy jako outliers, zawsze będą bazowały na kapitale międzynarodowym. Pieniądze, którymi dysponują zagraniczne fundusze, są znacznie większe, co pozwala im na prowadzenie rund, których wartość przekracza kilkaset milionów złotych — podkreśla Aleksander Mokrzycki.

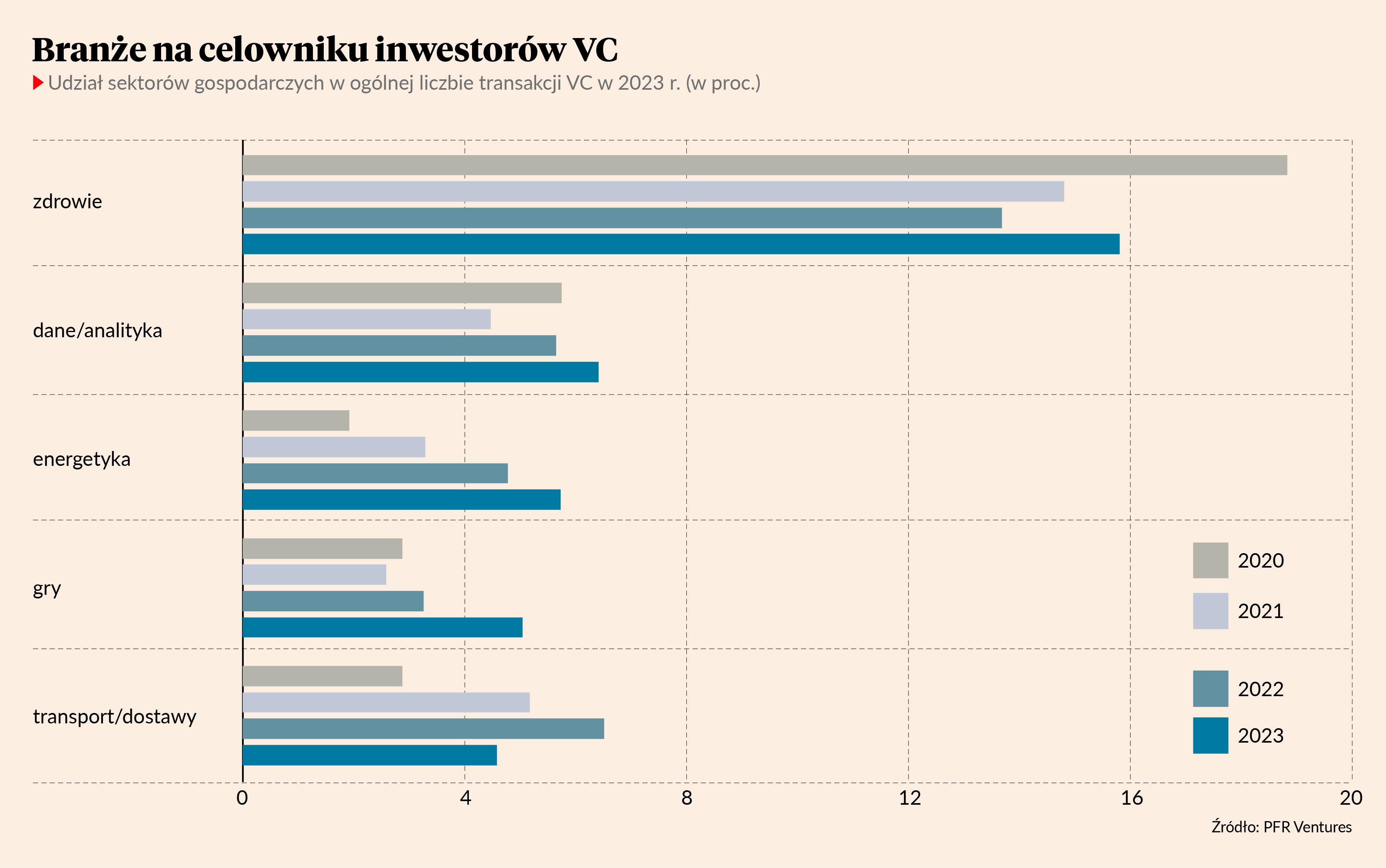

Udział zagranicznego kapitału w całym rynku VC w 2023 r. wynosił 40 proc. Międzynarodowe fundusze włączyły się do 50 rund inwestycyjnych z udziałem spółek założonych przez Polaków. „W 2023 r. ponad 80 proc. inwestycji skupiło się na rundach pre-seed/seed, co jest typowe dla rynku na naszym etapie rozwoju. Jednakże w obliczu rosnącej konkurencji i szybkiego postępu technologicznego polskie fundusze early-stage muszą wykazać się większą śmiałością. Proste strategie oparte na bezpiecznych zakładach już nie wystarczą, aby rozwinąć nasz rynek i zwiększyć udziału rund later-stage prowadzonych przez globalne fundusze VC/Growth” — twierdzi Maciej Małysz, partner w Inovo.vc, cytowany w raporcie.

Rodzimy rynek VC na poziomie early-stage czeka na nowe fundusze z programu FENG PFR Ventures. Mamy do czynienia z ograniczoną aktywnością funduszy wyszukujących bardziej zaawansowane w rozwoju spółki. Inwestorzy coraz częściej preferują bezpieczne aktywa, zamiast inwestować w ryzykowne start-upy. Krajowe fundusze, głównie oparte na wsparciu publicznym, borykają się z wyczerpaniem dostępnego kapitału, czego efektem jest solidny spadek wartości rynku inwestycyjnego w ubiegłym roku.

Mimo pesymizmu, który daje się odczuć, mamy także dobre informacje, np. ostatnie przykłady rozwiniętych spółek technologicznych pokazują, że nie ograniczają się one wyłącznie do polskiego rynku VC. Połączenie nowoczesnej technologii z rozwojem produktu na skalę światową sprawia, że obserwujemy zamknięcia pojedynczych rund przy imponujących wycenach. Daje to nadzieję na utrzymanie sentymentu zagranicznych funduszy inwestycyjnych wobec firm, które wyróżniają się unikatowymi rozwiązaniami technologicznymi.

Bez publicznego kapitału trudno o sukces

Na horyzoncie na razie nie widać wielu jaskółek zwiastujących rychłe odbicie sektora VC.

— W 2024 r. nie spodziewamy się, aby wartość kapitału zainwestowanego na polskim rynku VC przekroczyła rekordowe 3,6 mld zł. Urealnienie wycen spółek to trend, który miał kluczowe znaczenie w poprzednim roku i pozostanie równie istotny w obecnym. Spodziewamy się, że w najbliższych miesiącach spadnie także liczba transakcji zalążkowych. Powinna jednak wrócić do normy wraz z wprowadzeniem na rynek pieniędzy z programu FENG. Wierzymy, że stanie się to jeszcze w drugiej połowie tego roku — mówi Aleksander Mokrzycki.

Krajowy rynek VC nadal pozostaje mocno uzależniony od kapitału publicznego, choć w ostatnich latach technologiczne start-upy zaczęły rozbudzać nadzieje na zysk także wśród prywatnych inwestorów, w tym dobrze znanych, doświadczonych przedsiębiorców. Udział polskiego, prywatnego kapitału w wartości transakcji VC w 2023 r. wyniósł 23 proc. (72 transakcje).

Nadal na krajowym rynku VC dominują inwestycje na pre-seed i seed. Z raportu wynika, że średnia wartość transakcji sukcesywnie rosła przez cały 2023 r., osiągając średnioroczną wartość na poziomie 4,1 mln zł (bez wliczenia megarundy).

Spadek o ponad 40 proc. wartości inwestycji VC w Polsce może być odbierany jako niepokojące zjawisko. Jest to jednak część globalnego trendu, który dotyczy nie tylko polskiego rynku. Optymizm wśród inwestorów, który dominował w latach 2020-21, przeszedł w pesymizm w związku z niestabilną sytuacją geopolityczną oraz wysoką inflacją. Ponadto wiele start-upów, które w latach 2020-21 pozyskały z rynku VC znaczące kwoty, przeszło szybko negatywną weryfikację rynkową, co dodatkowo zniechęciło inwestorów do podejmowania nadmiernego ryzyka. Mimo to w ostatnich kwartałach pojawiły się nowe kierunki inwestycyjne, które przyciągają uwagę inwestorów. Chodzi o szybko rozwijający się rynek rozwiązań opartych na sztucznej inteligencji, który obecnie znajduje się w centrum zainteresowania funduszy VC. Sam zainwestowałem w firmę z tego obszaru. W mojej ocenie w Polsce nadal jest niezbędna budowa ekosystemu innowacyjności przez stworzenie funduszy, programów i inicjatyw, które będą stymulować współpracę między start-upami, korporacjami, uczelniami, instytucjami publicznymi i rządem. Wierzę, że polski rynek, szczególnie w obszarze branż kreatywnych, ma bardzo duży potencjał. Potrzebne są jednak inwestycje pozwalające skalować się spółkom globalnie, a nie tylko regionalnie.