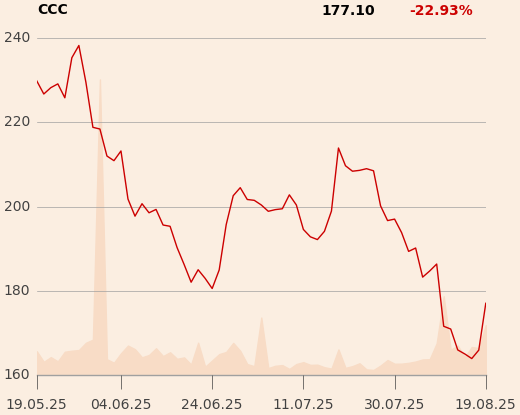

Akcje CCC nie mają ostatnio dobrej passy. W trzy miesiące kurs spadł o 27,8 proc., mimo że w tym czasie WIG zyskał 7,4 proc. Notowania wyraźnie spadły także po opublikowanych 7 sierpnia wstępnych wynikach za II kwartał 2024/25.

Janusz Pięta z BM mBanku uważa jednak, że rynek zbyt nerwowo zareagował na rezultaty. Inwestorom nie spodobały się rozczarowujące dane z HalfPrice (skorygowana EBITDA spadła o 20 proc., bo zwiększone promocje nie przełożyły się na wzrost przychodów, natomiast zaciążyły na marzy brutto).

"Naszym zdaniem, słabe wyniki HalfPrice były częściowo spowodowane wyjątkowo zimną pogodą w maju, która negatywnie wpłynęła na sprzedaż i nie została w pełni zrekompensowana przez poprawę warunków w dalszej części kwartału. W rezultacie szczytowy okres sprzedaży przesunął się w kierunku

sezonu rabatów, wywierając presję na marże brutto. Dlatego też nie uważamy,

że wyniki za II kwartał w pełni odzwierciedlają potencjał zysków bazowych HalfPrice" - napisał analityk w raporcie z 11 sierpnia.

Specjalista nieznacznie obniżył prognozy na ten rok - na poziomie EBITDA grupy o 2 proc. do 2,2 mld zł (prognoza zarządu to 2,4 mld zł), ale uważa, że akcje CCC oferują dobrą relację zysku do ryzyka, zwłaszcza że perspektywy makro są sprzyjające (słaby dolar, silny wzrost realnych dochodów w Polsce).

"CCC jest obecnie notowane z 3-procentowym dyskontem do spółek z grupy porównawczej pod względem wskaźnika EV/EBITDA na 2026 r. i 25-procentowym dyskontem pod względem wskaźnika C/Z, co naszym zdaniem jest nieuzasadnione, biorąc pod uwagę oczekiwany średniproczny wzrost EBITDA o ponad 20 proc. w ciągu najbliższych trzech lat, w porównaniu z zaledwie 12-procentowym oczekiwanym w spółkach z grupy porównawczej" - dodaje analityk.

Artykuł jest streszczeniem rekomendacji opublikowanej 11 sierpnia o godz. 8:20.

Zastrzeżenia prawne znajdują się w załączniku.