Pierwsze pytania, które zadawałem sobie od momentu wybuchu wojny Rosji z Ukrainą, a później w rozmowach ze znajomymi i rodziną, nie dotyczyły oczywiście spraw ekonomicznych i finansowych. Czy to początek największej wojny od 1945 roku? Czy przyjdzie nam walczyć o wolność? Co musimy zrobić, by się obronić? Ale oczywiście musimy uporządkować wiedzę praktyczną na temat obecnej sytuacji i spróbować zarysować jakieś scenariusze. W warunkach chaosu niemożliwe jest nakreślenie jednego obrazu sytuacji, dlatego podzielę się wycinkami spostrzeżeń – zaczynając od krótkookresowych, a kończąc na kwestiach strategicznych.

Po pierwsze, rozróżniam to, co według mnie powinno się wydarzyć, od tego, czemu nadałbym najwyższe prawdopodobieństwo. Sądzę, że należałoby wprowadzić dewastujące sankcje, zerwać relacje dyplomatyczne, dostarczać Ukraińcom broń i szykować się na recesję. Z punktu widzenia oceny prawdopodobieństwa, sądzę, że większe szanse ma scenariusz dużo poważniejszego wstrząsu ekonomicznego niż po aneksji Krymu w 2014 roku, ale bez odwoływania się do tak radykalnych metod jak całkowite zamrażanie relacji handlowych i finansowych.

Po drugie, wojna=inflacja. To jest moje pierwsze skojarzenie ekonomiczne. Rosja jest ważnym dostawcą surowców i najbardziej prawdopodobnym scenariuszem jest jakieś – mniejsze lub większe – zaburzenie ich dostaw, co przełoży się na ceny sprzedawanych towarów. Nie oznacza to koniecznie, że inflacja musi rosnąć z ok. 10 do 15-20 proc., ale że jej spadek w ciągu roku może nie nastąpić lub być mniejszy od oczekiwań.

Po trzecie, rośnie ryzyko recesji, ale implikacje wojny dla realnej aktywności gospodarczej są już znacznie mniej oczywiste niż dla cen. Z jednej strony, wstrząs inflacyjny może obniżyć dochody ludności, a fala strachu przełożyć się na wzrost oszczędności przezornościowych gospodarstw domowych i rezygnację firm z planów inwestycyjnych. Wtedy popyt będzie mniejszy. Do tego może dojść blokada produkcji niektórych towarów w warunkach zaburzeń dostaw. Z drugiej jednak strony, wojna oznaczać może znaczne przyspieszenie napływu funduszy europejskich do Polski oraz prawdopodobne zwiększenie wydatków fiskalnych w niektórych branżach (najbardziej oczywiste to obronność, logistyka, cyberbezpieczeństwo). Bilans tych czynników może być różny i będzie zależał od siły sankcji oraz odpowiedzi na nie.

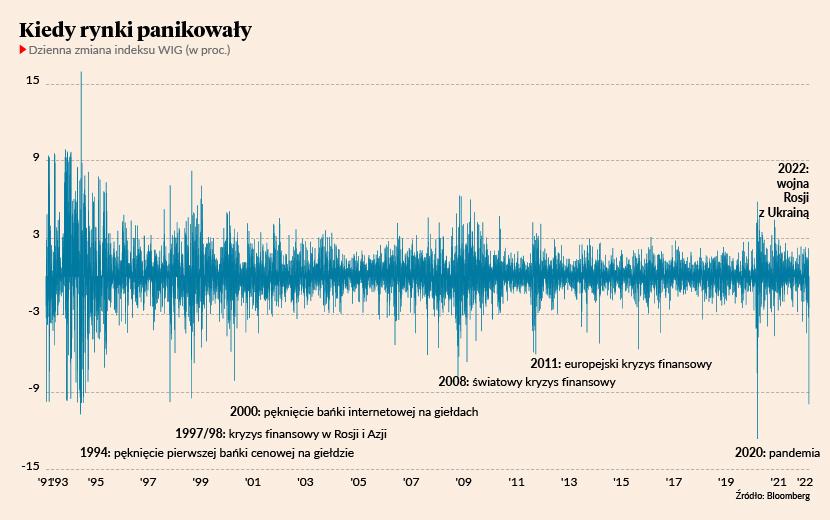

Po czwarte, wojna poprzez inflację i większą jej akceptowalność może chronić ryzykowne aktywa przed przeceną, a stopy procentowe przed wzrostem. Ale to dotyczy krajów rozwiniętych. W naszym przypadku kalkulacja jest bardziej skomplikowana, bo jesteśmy blisko linii frontu i panuje powszechne przekonanie, że ostatecznym celem polityki Rosji jest destabilizacja całego regionu. Dlatego u nas rośnie premia za ryzyko, co może znaleźć odzwierciedlenie w wyższych stopach procentowych i pewnie niższej wycenie ryzykownych aktywów. Generalnie im dalej od Rosji, tym mniejsze znaczenie wojny.

Po piąte, jak zwykle są branże bardziej i mniej narażone na kryzys. Sądzę, że relatywnie bezpiecznymi przystaniami mogą być branże eksportowe, szczególnie w dziedzinach, w których produkujemy towary komplementarne dla dostaw z Rosji – niektóre towary metalowe, chemiczne, żywnościowe. Jeżeli Zachód jest bardziej bezpieczny niż my, to duża ekspozycja eksportowa może być czynnikiem ochronnym.

Po szóste, istnieje ryzyko, że utracimy część inwestycji zagranicznych, jeżeli zostaniemy potraktowani jako kraj narażony na destabilizację. Nie sądzę, by było to zjawisko o potężnej skali, ale może być ono dostrzegalne. Jednocześnie są sposoby, by chronić się przed takimi efektami. Zaburzenia w dostawach międzynarodowych już podbijają produkcję przemysłową w Polsce i ten proces może ulec wzmocnieniu. Polskie fabryki są wiarygodnymi i szybkimi dostawcami, wiele jest przykładów firm, które w czasie zaburzeń w dostawach po pandemii zyskały na zachodnich rynkach.

Po siódme, sądzę, że na starcie Rosji z Ukrainą i Zachodu z Rosją należy spojrzeć szerzej – zaczyna być to pierwsza salwa konfliktu na linii UE/USA versus Rosja/Chiny. W bardzo ciekawej analizie Ośrodka Studiów Wschodnich wskazano, że Rosja koordynowała swoją politykę w sprawie Ukrainy z Chinami, które widzą w tym swoją szansę na osłabienie Stanów Zjednoczonych. Na głowie może stanąć nie tylko porządek bezpieczeństwa w Europie, ale też globalizacja w formie jaką znamy. UE powinna znacząco wzmocnić relacje z USA, wrócić do rozmów o umowie handlowej i inwestycyjnej i ściślej koordynować politykę w sprawie Chin.