Lipiec był pierwszym miesiącem, w którym banki uwzględniły w swoich księgach koszty wakacji kredytowych. Wyniosły one ponad 12 mld zł, co stanowiło ok. 60 proc. maksymalnych kosztów, jakie może ponieść sektor w całym 2022 r. Jednocześnie strata netto w lipcu wyniosła 6,6 mld zł. W sierpniu wyniki były wyraźnie lepsze – zysk banków wyniósł 3,4 mld zł. Od początku br. sektor wypracował zaledwie 8,3 mld zł, czyli o 8 proc. mniej niż w analogicznym okresie przed rokiem, pomimo nieporównywalnie wyższych stóp procentowych (obecny cykl podwyżek stóp rozpoczął się w październiku ub.r.).

Wysokie stopy są widoczne w przychodach odsetkowych, które do sierpnia br. przekroczyły 70 mld zł, podczas gdy do sierpnia 2021 r. wyniosły 32 mld zł. Wyraźnie zwiększyły się jednak koszty odsetek, które w porównywalnym okresie ub.r. wyniosły zaledwie niecałe 3 mld zł, a w tym prawie 23 mld zł. Niekorzystnie na wynik, w porównywaniu z zeszłym rokiem, wpłynęło także pogorszenie się pozostałych przychodów netto (o 3 mld zł słabszy wynik niż przed rokiem), wzrost kosztów i amortyzacji (wyższe o ponad 7 mld zł), wzrost rezerw i odpisów (niecały 1 mld zł), a także dodatkowa strata ujęta w kategorii pozostałe. To wszystko złożyło się na niższy niż przed rokiem zysk całego sektora.

Głównym, dodatkowym obciążeniem dla banków są wakacje kredytowe. Spowodują one, że spośród ośmiu największych banków, sześć prawdopodobnie zakończy III kw. stratą. Według szacunków analityków zebranych przez PAP Biznes, jedynie dwa z ośmiu największych banków wykażą zysk (Santander oraz Bank Handlowy). Obciążeniem dla sektora były również składki w wysokości łącznie 3,2 mld zł zapłacone w czerwcu przez największe banki na system ochrony banków komercyjnych.

W sierpniu poprawiły się również wskaźniki rentowności sektora (liczone dla kumulowanych wyników z ostatnich 12 miesięcy), chociaż nadal pozostają na niskich poziomach. Wskaźnik rentowności aktywów (ROA), pokazujący relację zysku netto do aktywów banków, wzrósł z 0,12 proc. w lipcu do 0,2 proc. w sierpniu, dwukrotnie niżej niż w I poł. 2022 r. Kluczowy dla banków wskaźnik rentowności kapitałów własnych (ROE) wzrósł do 2,9 proc. w sierpniu, z poziomu 1,9 proc. w lipcu. W I poł. roku wynosił on średnio ponad 5,1 proc.

Wysoki wskaźnik ROE jest ważny dla sektora, ponieważ pokazuje, w jakim tempie jest on w stanie odtwarzać swoje kapitały własne. Od wielu lat znajdował się on w trendzie spadkowym, co przerwał dopiero obecny cykl podwyżek stóp, który poprawił wyniki banków.

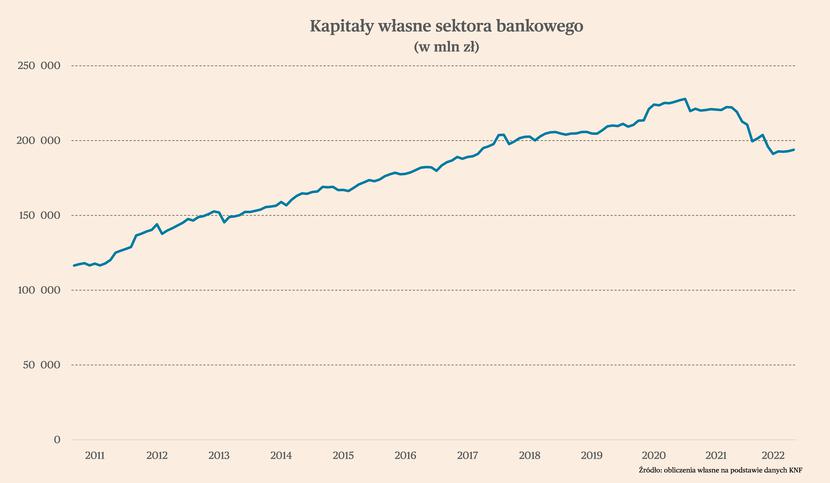

Warto również zauważyć, że wartość kapitałów własnych znajduje się w trendzie spadkowym – w sierpniu br. ich spadek r/r wyniósł aż 13 proc.

Jest to konsekwencją gwałtownego wzrostu rentowności obligacji i spadku ich wyceny (trzeba pamiętać, że to jest tzw. konsola – wzrost rentowności tych papierów automatycznie powoduje spadek ich ceny). To z kolei ma wpływ na spadek poziomu kapitałów własnych.

Obniżenie kapitałów powoduje, że sektor bankowy zmniejsza możliwości dywidendowe nawet dobrze radzących sobie banków. Może również sprawić, że najsłabsze kapitałowo banki znajdą się poniżej wymaganych poziomów kapitału. Tak jak ostatnio stało się w przypadku Getin Noble Bank, gdzie spadające wyceny obligacji pogrążyły od lat złą sytuacją w zakresie kapitałów własnych banku. Spadające kapitały własne mogą także długotrwale osłabić zdolność sektora do finansowania gospodarki.

Cały sektor pozostaje jednak bezpieczny pod względem adekwatności kapitałowej. Współczynniki w tym zakresie znajdują się znacząco powyżej wymaganych poziomów.

Jeżeli kapitały własne są tak ważne, to jak sektor może zwiększyć ich poziom w najbliższym czasie? Dwoma możliwymi źródłami jest wypracowanie odpowiednio wysokich zysków (i ich zatrzymanie w formie dodatkowych kapitałów) lub dokapitalizowanie banków przez właścicieli. Jednak banki wypracowujące anemiczne zwroty z kapitału nie są w stanie pozyskać dodatkowego dużego finansowania.

Jakie wyniki może wypracowywać sektor w najbliższych miesiącach? Zakładając, że koszty wakacji kredytowych zostały już uwzględnione w dotychczasowych wynikach, do końca roku (czyli od września do grudnia) sektor będzie mógł wypracowywać co najmniej zyski na poziomie średniej z I poł. roku, czyli 2 mld zł miesięcznie. To na koniec roku dałoby łączny zysk w wysokości 16 mld zł i wskaźnik ROE na poziomie ok. 8,3 proc., co nie jest zbyt wysokim poziomem, ale też nie byłoby katastrofalnym wynikiem.

Biorąc pod uwagę to, jak miesięczny wynik odsetkowy przekłada się na wynik banków, można liczyć nawet na wyższy zysk na koniec roku. Gdyby założyć, że do końca roku zysk będzie taki, jak w maju, czyli prawie 4 mld zł, to wówczas na koniec roku zysk wyniósłby 24 mld zł, a rentowność kapitałów ok. 12 proc. To byłby dobry wynik na tle historycznym.

Głównymi ryzykami dla sektora są obecnie kredyty frankowe – jeśli banki zdecydują się na dodatkowe odpisy w tym roku to wynik będzie bliżej pierwszego scenariusza, a może nawet poniżej. Istotne jest również ryzyko polityczne – pomysł tzw. podatku Sasina, czyli podatku od nadmiarowych zysków zastąpi inna danina, która ma nie obejmować banków. Niewykluczone jednak, że rząd będzie chciał zyskami banków finansować swoje pomysły, zwłaszcza w roku wyborczym. To może spowodować kolejne obciążenia dla sektora.

Podsumowując, pomimo wysokich stóp procentowych, które sprzyjają wynikom sektora bankowego, jego tegoroczne wyniki znajdują się pod bardzo dużą presją.