O 284 mln zł wypłaty przewyższyły we wrześniu 2023 r. wpłaty do funduszy akcyjnych prowadzonych przez polskie TFI. Z danych firmy Analizy Online wynika, że był to wynik najgorszy od ponad roku. Nawet biorąc poprawkę na „technicznie” przeniesienie aktywów z funduszu akcyjnego do mieszanych w ramach programów emerytalnych grupy PZU, był to również wynik gorszy niż miesiąc wcześniej. W sierpniu klienci wypłacili z funduszy akcji 129 mln zł, co wówczas było najgorszym wynikiem od ponad roku. Rozpoczęte z końcem lipca 2023 r. spadki na giełdach nie skłaniają więc do zwiększania zaangażowania po niższych cenach, ale skutkują ucieczką z rynku akcji.

- W wielu funduszach jest to po prostu realizacja zysków. Trend wzrostowy rozpoczęty w październiku 2022 r. był bardzo mocny i wielu umarzających jednostki realizowało po prostu zyski – zaznacza Piotr Dmuchowski, wiceprezes TFI PZU.

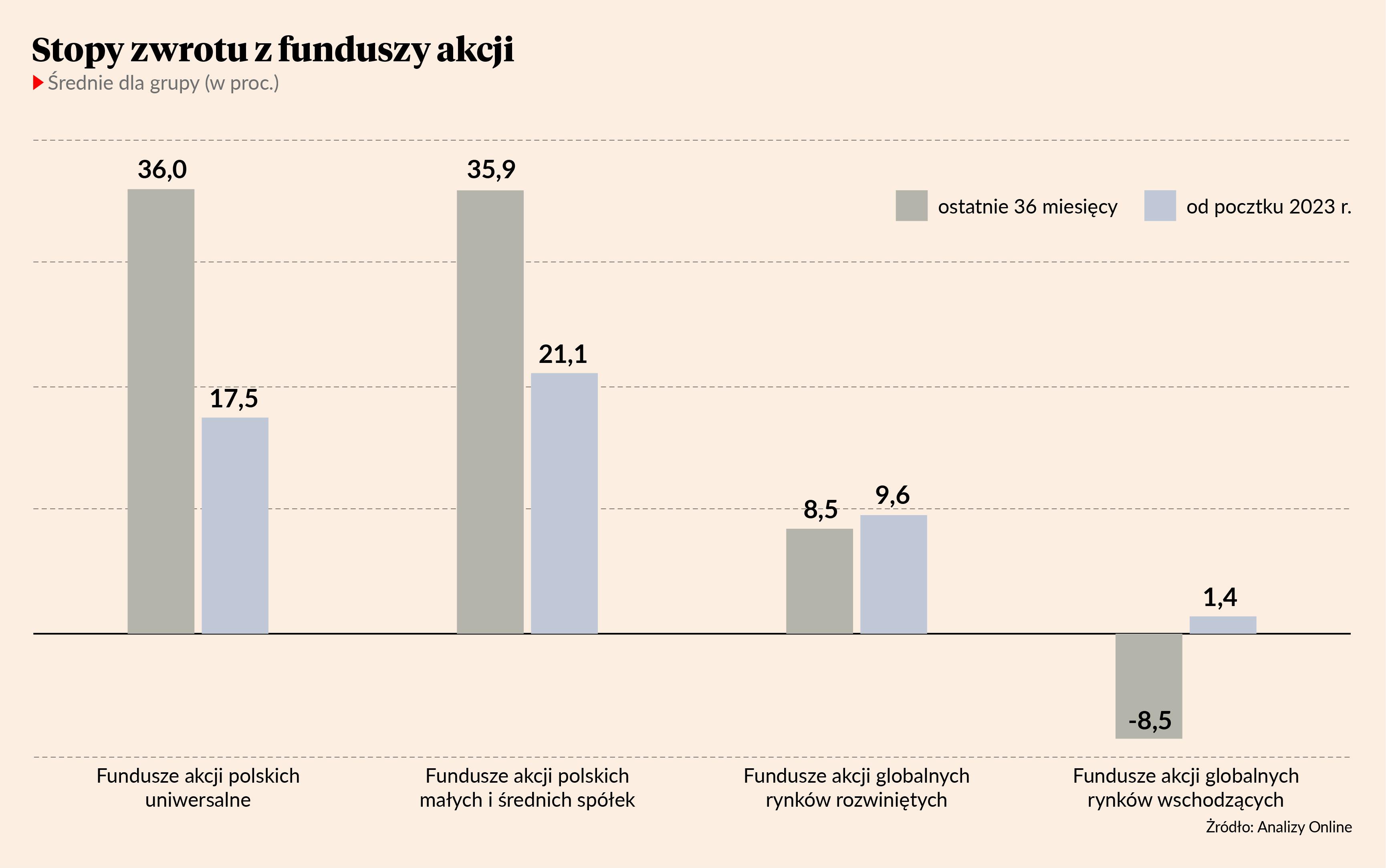

Kapitał odpływał zarówno z funduszy akcji zagranicznych, jak i polskich. Z tych ostatnich nawet trochę bardziej. GPW dołowała więc w ostatnich tygodniach nie tylko w wyniku ruchów globalnego kapitału, ale również decyzji rodzimych inwestorów.

Próg bólu oprocentowania lokat

Postanowiliśmy sprawdzić, do jakiego poziomu musiałoby spaść oprocentowanie lokat bankowych, by giełda (rozumiana zarówno jako inwestycje w biurze maklerskim, jak i przez fundusze) zaczęła być traktowana jako alternatywa dla lokowania kapitału w bankach. Oczywiście lokata bankowa daje z góry określony zysk i gwarancję kapitału (BFG gwarantuje depozyty do równowartości 100 tys. EUR), podczas gdy giełda daje szansę na nieograniczony zysk, ale niesie też ryzyko straty. Choćby z tego powodu, nie wszyscy przeniosą choć część oszczędności do funduszy lub biur maklerskich, nawet gdy w bankach oprocentowanie spadnie do zera. Doskonale było to widać w trakcie pandemii COVID-19. Gdzieś jest jednak „próg bólu”, po przekroczeniu którego część klientów banków zaczyna szukać alternatywy dla lokat.

- Odkąd jestem obecny na rynku kapitałowym, czyli od 1996 r., poziomem granicznym jest 5 proc. Gdy oprocentowanie lokata spada poniżej 5 proc., to ludzie kierują się ku rynkowi kapitałowemu, gdy wzrasta powyżej 5 proc. - ściągają pieniądze z rynku kapitałowego – mówi Marek Rybiec, prezes iWealth Management, w przeszłości m.in. prezes Skarbca TFI i dyrektor sprzedaży PKO TFI.

Nie tylko on optuje za 5 proc., ale jest to górna granica wskazań, jakie zebraliśmy z TFI, firm doradczych i biur maklerskich. Najniższe opiewało na równe 2 proc. Kilku ankietowanych stanowczo twierdziło, że takiej granicy wskazać się nie da. Ze średniej wskazań 14 instytucji finansowych wynika jednak, że w obecnej sytuacji „progiem bólu” byłoby oprocentowanie lokat na poziomie 3,8 proc.

Ze średniej wskazań 14 instytucji finansowych wynika jednak, że w obecnej sytuacji „progiem bólu” byłoby oprocentowanie lokat na poziomie 3,8 proc.

Tymczasem z danych NBP wynika, że średnie oprocentowanie lokat zakładanych w sierpniu (nowszych danych jeszcze nie ma) wynosiło 5,3 proc. Depozyty na 3-12 miesięcy, a więc te najpopularniejsze, były oprocentowane na 5,7-5,8 proc. W stosunku do oferty z sierpnia oprocentowanie lokat musiałoby więc spaść jeszcze o 1,9-2 pkt proc., by rodzimy kapitał zaczął szerszym strumieniem płynąć na giełdę.

Oprocentowanie lokat to nie wszystko

Według Grzegorza Pułkotyckiego, dyrektora inwestycyjnego w firmie Starfunds, samo oprocentowanie lokat nie przesądzi jeszcze o wzroście zainteresowania inwestowaniem na rynku akcji. W Polsce istotną alternatywą do lokowania nadwyżek finansowych jest rynek nieruchomości. Ważne jest też zachowanie samej giełdy. Grzegorz Dróżdż z Investors TFI dodaje, że inwestycje w fundusze akcji są mniej skorelowane z oprocentowaniem lokat, a bardziej z tym, czy w mediach pojawiają się informacje o tym, że na giełdzie można dużo zarobić

- Atrakcyjne, tj. co najmniej wysokie kilkunastoprocentowe, stopy zwrotu z rynku akcji za poprzednie dwanaście miesięcy musiałyby się utrzymywać przez kilka kwartałów, by zostały szerzej dostrzeżone – twierdzi Grzegorz Pułkotycki.

Również według Sebastiana Buczka, prezesa Quercus TFI, największym motorem napływów na rynek akcji są stopy zwrotu.

- Był okres, gdy stopy procentowe spadły praktycznie do zera, a napływ do funduszy akcji nie były duże. To, że w ostatnich latach mimo niskich stóp procentowych kapitał nie płynął do funduszy akcyjnych wynikało z tego, że stopy zwrotu funduszy nie były oszałamiające – wyjaśnia Sebastian Buczek.

- Przy spadku oprocentowania depozytów poniżej 5 proc. zwiększa się prawdopodobieństwo przesunięcia jakiejś części oszczędności na rynek akcji, ale pierwszoplanowym czynnikiem będzie wtedy atrakcyjność i percepcja ryzyka giełdy. A to nie jest tak prosta analiza, jak w przypadku obligacji – dodaje Michał Szymański, prezes VIG/C-Quadrat TFI.

Według Sebastiana Buczka, w tym kontekście jako pierwsze pieniądze z lokat mogą przejąć fundusze dłużne. Zwłaszcza te o najmniejszym profilu ryzyka.

- Fundusze obligacji notują dobre wyniki i na ich tle nawet kilkanaście procent zysku z funduszy akcji nie jawi się atrakcyjnie – potwierdza Kamil Cisowski, dyrektor zespołu analiz i doradztwa inwestycyjnego w DI Xelion.

- Jeśli chodzi o napływ do funduszy akcji, to nawet oprocentowanie lokat mniejsze o połowę od obecnego nie sprawi, że Polacy ruszą szturmem do funduszy akcji. Jeśli bowiem dalej będą spadać stopy procentowe NBP, to powinny drożeć obligacje. A Polacy jak widzą, że jednostki funduszu drożeją, to je kupują, a jak tanieją, to sprzedają. Dlatego we wrześniu były odpływy z funduszy akcji – komentuje Daniel Kostecki, główny analityk rynkowy w polskim oddziale CMC Markets.

Jego zdaniem istotną konkurencją dla akcji mogą być nawet nie fundusze, ale detaliczne obligacje skarbowe. Pod koniec września Ministerstwo Finansów poinformowało, że papiery sprzedawane w październiku 2023 r. będą miały marże wyższe niż dotychczas.

- Chciałbym wierzyć, że spadek oprocentowania lokat pozwoli giełdzie na tzw. hossę napływową. Zobaczymy jednak, jak państwo będzie konkurować o kapitał obligacjami detalicznymi. Wydaje mi się, że przy ogromnych potrzebach pożyczkowych oferta może być dość atrakcyjna – dodaje Daniel Kostecki.