Światowy sektor transportu i logistyki przeżywa boom inwestycyjny za sprawą startupów określanych jako freight tech, a więc cyfrowych spedytorów (digital freight forwarder) oraz firm tworzących technologię pozwalającą na cyfryzację procesów logistycznych.

Wśród firm, które przyciągnęły największe inwestycje można wymienić niemieckie Forto, do 2020 r. działające pod nazwą FrieghtHub. W czerwcu br. zebrało od inwestorów ponad 200 mln euro, a łączne inwestycje w spółkę wyniosły 303 mln euro. Oznacza to, że jej wycena przekroczyła 1 mld euro. Drugim jest również powstały w Berlinie Sennder, jeden z największych cyfrowych spedytorów w Europie, otrzymał w maju br. kolejne 68 mln euro od inwestorów, co oznacza, że spółka jest już wyceniana na znacznie powyżej 850 mln euro (1 mld USD). Łącznie zebrała ona już od inwestorów ponad 220 mln euro. Brytyjskie Zencargo otrzymało w maju 36 mln EUR, meksykański startup Nowport zebrał w czerwcu br. kwotę prawie 14 mln euro, brytyjski Beacon zebrał na początku 2021 r. prawie 13 mln euro, w tym m.in. od Jeffa Bezosa. Z kolei już w 2019 r. w amerykański Flexport, jeden z pionierów freight tech zamknął rundę finansowania na poziomie 850 mln euro, co sprawia, że jego wycena sięgnęła 2,7 mld euro.

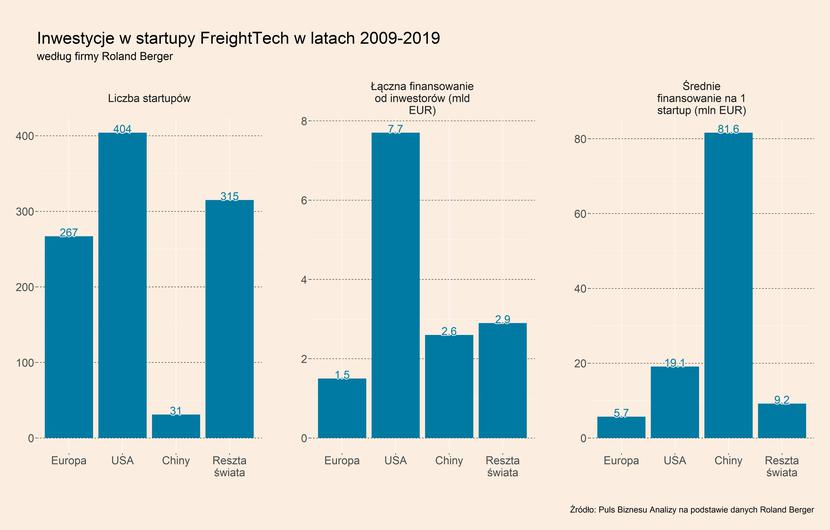

Dane zebrane przez firmę doradczą Roland Berger, wskazują, że w latach 2009-2019 łączna wartość inwestycji w startupy w obszarze FreightTech wyniosła 14,7 mld euro. Największe były inwestycje w USA, gdzie tego typu firm powstało ponad 400 i w które zainwestowano łącznie 7,7 mld euro. W Europie tego typu startupów we wskazanym okresie powstało prawie 270 i przyciągnęły one inwestycje rzędu 1,5 mld euro. Z kolei w Chinach powstało ich zaledwie 31, natomiast łączna wartość inwestycji wyniosła 2,6 mld euro. Oznacza to, że średnio każdy z chińskich startupów przyciągnął ponad 80 mln euro inwestycji, podczas gdy w przypadku amerykańskich startupów było to 19,1 mln euro, a w przypadku europejskich zaledwie 5,7 mln euro. Europa pozostawała zatem mocno w tyle, jeśli chodzi o środki przeznaczane przez inwestorów na spółki tworzące cyfrowe rozwiązania dla logistyki i transportu. Ale wymienione na początku przykłady inwestycji z tego roku pokazują, że szybko się to zmienia.

Startupy działające w obszarze FreightTech przyciągają kapitał nie tylko od funduszy oraz dużych inwestorów indywidualnych, ale także od graczy z sektora transportu i logistyki. Przykładowo, AP Moeller-Maersk zainwestował w TradeLens, cyfrową platformę do zarządzania kontenerami, opartą o technologie blockchain, przy tworzenie której uczestniczył IBM. Najwięksi gracze inwestują również znaczące środki w stworzenie własnych cyfrowych spedytorów. DHL w 2016 r. uruchomił Saldoo!, a w 2018 r. Kühne + Nagel uruchomił myKN, a DB Schenker – platformę Connect 4.0.

Czym właściwie zajmują się spółki z analizowanego obszaru? Są to firmy, które rozwijają różne rodzaju zaawansowane systemy informatyczne, które usprawniają zarządzanie procesami logistycznymi, a także świadczą usługi spedycyjne wykorzystując narzędzia cyfrowe. W sektorze transportu i logistyki, gdzie wciąż bardzo duża część firm opiera się na prostych systemach informatycznych, a duża część zleceń oraz zarządzanie dokumentami odbywa się w formie fizycznej. Wykorzystanie rozbudowanych narzędzi informatycznych pozwala na szybką optymalizację wielu procesów. A to z kolei pozwala na duże oszczędności, a także lepszą koordynację łańcucha dostaw.

Przykładowo, przewaga konkurencyjna cyfrowych spedytorów, takich jak np. Sennder, opiera się o wykorzystanie systemów, które minimalizują „puste przebiegi” głównie w transporcie drogowym. Firma za pomocą swojej platformy daje dostęp do floty 12,5 tys. ciężarówek, współpracuje m.in. z gigantem logistycznym, firmą Scania oraz włoską pocztą, w zeszłym roku przejęła również europejską działalność Uber Freight oraz Cars&Cargo. Dzięki tej platformie możliwe jest dokładne zaplanowanie trasy ładunku, jej optymalizacja, a także śledzenie, gdzie aktualnie znajduje się nadany towar i pozyskiwanie informacji o ewentualnych opóźnieniach w dostawie. Sennder realizuje obecnie zlecenia dla 10 spółek wchodzących w skład indeksu giełdowego DAX 30, posiada biura w ośmiu krajach (w tym w Polsce) i prognozuje, że w 2021 r. przewiezie ponad 1 mln ładunków. Szacuje się, że w 2020 r. firma osiągnęła 400 mln EUR przychodów, a już w 2024 r. planuje osiągnąć poziom 2 mld EUR.

Jaki jest potencjał rynku freight tech? Bardzo trudno odpowiedzieć na to pytanie, ze względu na bardzo zróżnicowany zakres ich działalności, a także różne modele biznesowe, w ramach których działają. Sama wielkość rynku transportu drogowego towarów w Europie jest szacowana przez Sennder na ok. 353 mld EUR rocznie, a ok. 1/3 tej wartości przypada na transport międzynarodowy. Jednocześnie rynek jest bardzo silnie rozdrobniony – 10 największych firm posiada jedynie 10 proc. udziałów rynkowych. Daje to duży potencjał do jego konsolidacji, właśnie przy użyciu narzędzi pozwalających na większą optymalizację przewozów, ale również znacząco zwiększających korzyści skali w tym biznesie.

Atrakcyjność rynku cyfrowej spedycji przyciągnęła nawet Ministerstwo Aktywów Państwowych, które we współpracy z GPW oraz innymi spółkami skarbu państwa utworzyło Polskiego Cyfrowego Operatora Logistycznego (PCOL). Ma on rozpocząć swoją działalność pod koniec br., a pełną funkcjonalność w zakresie transportu drogowego ma zostać osiągnięta w 2022 r. Na stworzenie PCOL przeznaczone ma zostać w tym roku 19 mln PLN, a partnerem przedsięwzięcia jest prywatna polska platforma logistyczna Trans.eu. Wśród celów PCOL wymieniane są m.in. zapewnienie bezpiecznej realizacji transakcji i rozliczeń transportu towarów dla polskich przedsiębiorstw. Zbyt mało szczegółów jest jednak dostępna, aby móc ocenić perspektywy stojące przed tą inicjatywą.

Co dalej? Roland Berger tuż przed pandemią przewidywał, że FreightTech w perspektywie 5 lat istotnie zmieni każdy z obszarów łańcucha logistycznego od planowania transportu poprzez optymalizację samego transportu i automatyzację magazynowania po kwestie związane z dokumentacją. Szybka ekspansja cyfrowych spedytorów jak Sennder, wskazuje, że ta zmiana już się rozpoczęła.

Podsumowanie pozostałych trendów w sektorze

Ilość transportowanych towarów w Polsce w czerwcu 2021 r. w ujęciu r/r wzrosła o 5,2 proc. (wobec 8,5 proc. w maju). Kolejowy transport towarów wzrósł o 13,8 proc. (22,7 proc. w maju), podczas gdy transport drogowy oraz morski rosły odpowiednio o 2,0 proc. (1,5 proc.) oraz 0,9 proc. (38 proc.).

Efekt sezonu wakacyjnego jest widoczny w danych dotyczących natężenia ruchu na drogach krajowych. W ciągu ostatnich tygodni zdecydowanie wzrósł ruch samochodów osobowych, który przebił poziom z lipca 2020 r. Wskazuje to na wzrost mobilności w stosunku do zeszłych wakacji, w dużej części powodowany zapewne wyjazdami turystycznymi. W ciągu ostatnich trzech tygodni nieznacznie spadło natomiast natężenie ruchu samochodów ciężarowych.

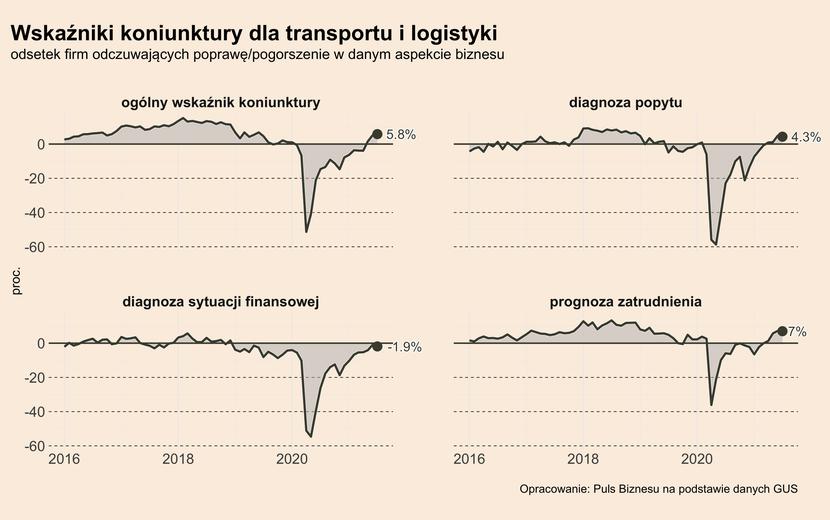

Wskaźnik koniunktury dla transportu i logistyki opracowywany przez GUS, w lipcu br. wyniósł 5,8 proc. i wzrósł o 0,6 pp. w ujęciu m/m. Oznacza to, że w sektorze wzrosła przewaga firm, które odczuwają ogólną poprawę koniunktury wobec tych, które odczuwają ogólne pogorszenie. Dane cząstkowe wskaźnika pokazują, że firmy bardzo pozytywnie odnoszą się do prognoz zatrudnienia (7,0 proc.), a także są optymistyczne w diagnozie popytu (4,3 proc.), chociaż w obu tych obszarach nastąpiło nieznaczne pogorszenie w stosunku w do czerwca br. – odpowiednio 0,2 pp. oraz 0,6 pp. m/m. Poprawiła się natomiast ocena sytuacji finansowej (o 0,9 pp.), jednak w tym obszarze odsetek firm odczuwających pogorszenie wciąż jest większy niż firm odczuwających poprawę.