Od lat 80. recesje w USA następowały zawsze po tym, jak Fed podnosił stopy procentowe łącznie o 400 punktów bazowych, tymczasem bessa na giełdzie nowojorskiej rozpoczynała się na 6 miesięcy przed wybuchem recesji. To oznacza, że aby wywołać recesję, główna stopa procentowa Fedu musiałaby sięgnąć 1 proc., po tym jak skala programów skupu aktywów w USA była równoważna z obniżeniem kosztu pieniądza do minus 3 proc.

„Nie oczekujemy, by recesja mogła nadejść wcześniej niż rok po podniesieniu stóp do 1 proc. Jeżeli przyjąć, że recesja nadeszłaby pod koniec 2018 r., to bessa poprzedziłaby ją o 6 miesięcy, czyli rozpoczęłaby się na początku 2018 r.” – napisali w październikowym raporcie specjaliści banku Stifel.

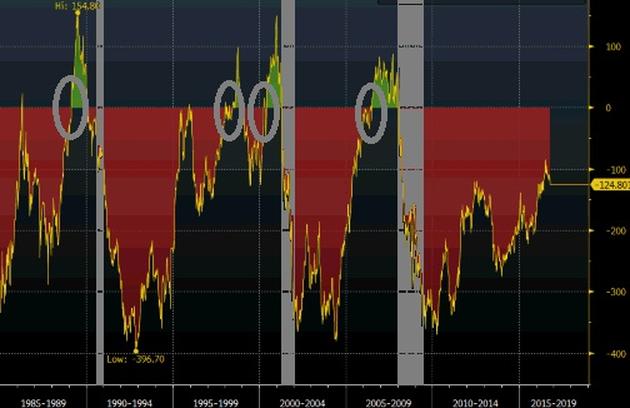

To, że początku bessy na Wall Street nie należy spodziewać się w przyszłym roku, potwierdza także druga z użytych przez ekspertów Stifela metoda przewidywania pogorszenia koniunktury. Zgodnie z nią zapowiedzią recesji jest wyjście głównej stopy procentowej powyżej rentowności 10-letnich obligacji amerykańskiego skarbu. Taką sytuację, która poprzedziła bessy rozpoczęte w 2000 r. i w 2007 r. (oraz recesje rozpoczęte w 2001 r. i w 2008 r.), można interpretować jako sygnał, że polityka pieniężna stała się restrykcyjna (jest to sygnał tożsamy z tzw. odwróceniem krzywej rentowności).

Obecnie różnica między stopą procentową Fedu a rentownościami papierów 10-letnich wciąż sięga 125 punktów bazowych. Ten wynik, zbliżony do wieloletniej średniej, oznacza że do recesji jest jeszcze daleko. W poprzednim cyklu od osiągnięcia takiej wartości do odwrócenia krzywej minął rok, a do rozpoczęcia recesji – ponad dwa i pół roku.

Różnica między główną stopą procentową Fedu a rentownościami 10-letnich obligacji USA (linia żółta). Wyjście różnicy powyżej zera jest tożsame z odwróceniem krzywej rentowności, co w ostatnich 30 latach poprzedziło każdą z recesji w gospodarce amerykańskiej. Recesje naniesiono na wykres jako szare pasy , a momenty odwrócenia krzywej zaznaczono szarą elipsą. Źródło: pb.pl, Bloomberg.