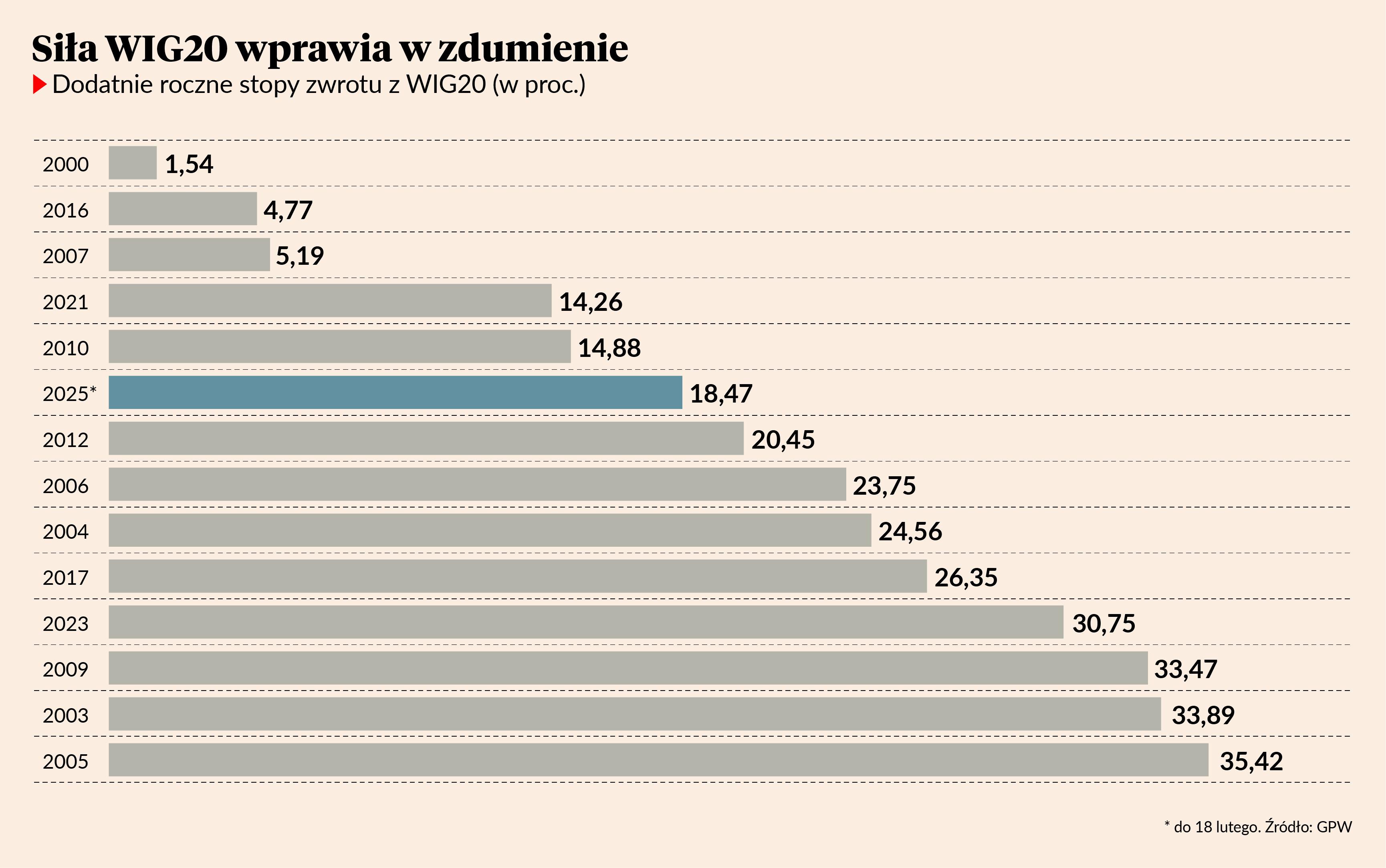

WIG20 od początku roku urósł już o ponad 20 proc., przebijając w lutym ustanowione w maju zeszłego roku szczyty. Tak wysoko nie byliśmy od 2011 r., gdy WIG20 osiągnął 2900 pkt. Tak dobre zachowanie polskiej giełdy po niezbyt udanym 2024 r. może budzić zdumienie.

- W naszej strategii zakładaliśmy, że polski rynek akcji będzie w tym roku lepszy od amerykańskiego. Prognozowaliśmy jednak korektę w I połowie roku, oczekując spadku WIG20 do 2000 pkt. i umocnienia dolara. Dopiero w II połowie roku WIG20 miał wynieść ponad 2500 pkt. Patrząc jednak na nasze wyceny poszczególnych spółek, to potencjał wzrostu WIG20 ocenialiśmy na blisko 2900 pkt. – mówi Mateusz Krupa, analityk BM mBanku.

Motorem wzrostu nie są poprawiające się wyniki spółek, a perspektywa zakończenia konfliktu za naszą wschodnią granicą. Scenariusz ten obstawiają głównie inwestorzy zagraniczni, którzy inwestują w najbardziej płynne polskie spółki z WIG20. Na plusie są banki, Budimex oraz LPP, czyli spółki, które potencjalnie mogłyby skorzystać na pokoju.

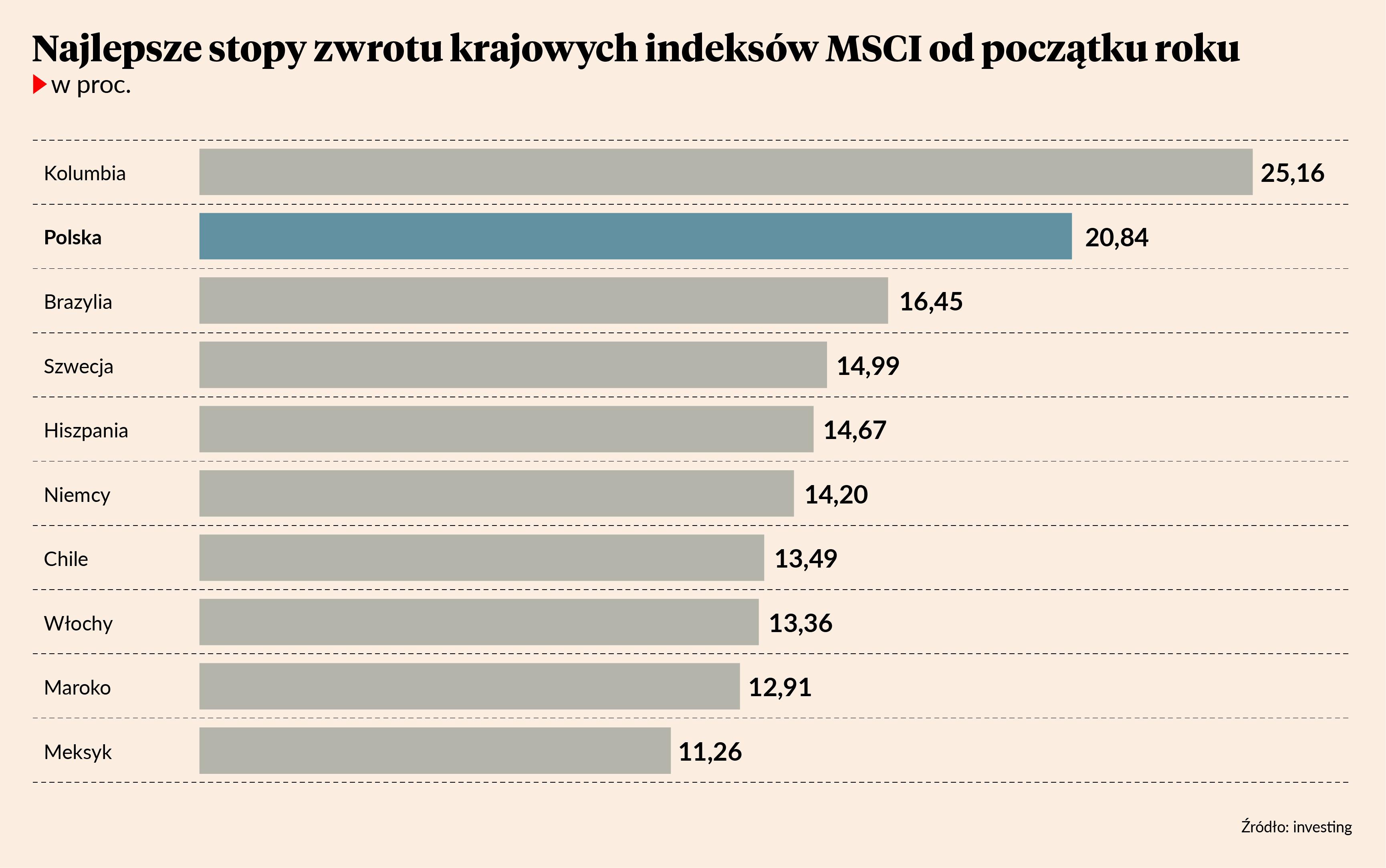

- Widać spadek premii za ryzyko, co widać zarówno po akcjach, jak i po walucie. Kurs USD/PLN spadał m.in. ze względu na osłabienie dolara. Patrząc na polskie spółki, to wycenowo jesteśmy dalej na umiarkowanych poziomach, a wręcz z dyskontem do rynków wschodzących. W strategii na 2025 r. zakładaliśmy wzrost WIG do 90 tys. pkt., tymczasem jesteśmy już powyżej 92 tys. pkt. Zastanawiamy się obecnie, czy powinniśmy zmienić nasze założenia, czy jednak je podtrzymać – mówi Sobiesław Kozłowski, analityk Noble Securities.

- Należy pamiętać, że zakończenie konfliktu w jakiejkolwiek formie nie oznacza rewizji prognoz finansowych w górę, ale jedynie zmniejszenie premii za ryzyko. Mówiąc wprost - ten sam biznes jest wart o kilkanaście procent więcej w przypadku braku konfliktu w sąsiednim kraju. Niemniej, w średnim lub długim terminie porozumienie może się okazać zgniłym kompromisem i przynieść jedynie rozczarowanie – mówi Marek Kaźmierczak, zarządzający funduszami VIG/C-QUADRAT TFI.

Osłabienie dolara kluczowe dla GPW

Osłabienie dolara zazwyczaj było konieczne do dobrej koniunktury na GPW. Według modelu regresji stworzonego przez analityków BM mBanku, zależność pomiędzy dolarem a stopą zwrotu z WIG20 jest bardzo silna – zmienność WIG20 w ostatnich trzech latach można wyjaśnić aż w 86 proc. zmianą kursu USD/PLN (tzw. współczynnik R kwadrat).

- Z tego modelu wynika, że przy obecnym kursie USD/PLN WIG20 powinien być ok. 11 proc. niżej, niż jest. O tym, że rozgrywane jest obecnie prawdopodobieństwo zamrożenia konfliktu Ukraina-Rosja, świadczy fakt, że widać to częściowo w notowaniach polskiej waluty, chociaż trudno tu oddzielić kwestię jastrzębiego nastawienia Rady Polityki Pieniężnej, a częściowo pojawiła nam się premia w akcjach – mówi Mateusz Krupa.

Ekonomiści obstawiali, że dojście do władzy w USA Donalda Trumpa spowoduje umocnienie amerykańskiej waluty, co nie sprzyjałoby GPW. I jeszcze w pierwszej połowie stycznia kurs USD/PLN rósł, zbliżając się do poziomu 4,20. Od momentu, gdy Donald Trump podpisał pierwsze decyzje, rynek uznał, że wojny celne będą łagodniejsze niż oczekiwano, i obecnie USD/PLN jest poniżej 4 zł.

Przesadna wiara w pokój

Optymistyczny nastrój inwestorów co do scenariusza pokojowego niekoniecznie ma jednak pokrycie w faktach. Konferencja w Monachium pokazała rozbieżności pomiędzy sojusznikami. Szef polskiego MSZ nazwał strategię negocjacyjną Amerykanów nietypową, ale stwierdził, że trzyma za nią kciuki. Według przecieków plan pokojowy zakłada zawieszenie broni od 20 kwietnia, rezygnację Ukrainy z wstąpienia do NATO oraz zaakceptowanie strat terytorialnych na rzecz Rosji. Analitycy nie mają wątpliwości, że rynki bardzo optymistycznie oceniły szanse na pokój i jakiekolwiek problemy mogą oznaczać odwrócenie trendu.

- Rynki od początku roku wyceniają optymistyczny scenariusz zakładający kompromis, choć jego osiągnięcie pozostaje niepewne. Niestety trudno skwantyfikować prawdopodobieństwo alternatywnego scenariusza, w którym negocjacje kończą się fiaskiem, a Rosja decyduje się na przedłużenie konfliktu. Sankcje, mimo trzech lat obowiązywania, nie doprowadziły do szybkiego zakończenia wojny, co oznacza, że presja ekonomiczna na agresora nie jest wystarczająco silna. Tymczasem zarówno Ukraina, UE, jak i USA dążą do możliwie najszybszego rozwiązania konfliktu. Jeżeli w krótkim terminie nie uda się osiągnąć porozumienia, zagraniczni inwestorzy mogą zrewidować swoją strategię i ograniczyć ekspozycję na Polskę – mówi Jakub Liebhart, wiceprezes Eques Investment TFI.

- Jeżeli pozytywny scenariusz się urzeczywistni, to polski rynek może na tym skorzystać, ale prawdopodobnie byłby to także sygnał do realizacji zysków, gdyż w końcu inwestorzy się przekonają, że tak dużych korzyści ostatecznie z tego nie będzie. My obacwiamy się dużego poziomu korupcji na Ukrainie oraz zakładamy, że karty będą tam rozdawać USA, co utrudni polskim firmom udział w odbudowie, zwłaszcza, że najbardziej zniszczonych obszarów prawdopodobnie Ukraina nie odzyska. Jesteśmy ostrożni co do dalszych perspektyw wzrostu – w styczniu WIG20 urósł o 11 proc. i jest to wynik lepszy niż w wielu przypadkach za cały rok – mówi Mateusz Krupa.

Fundamenty sprzyjają

Do dalszego wzrostu potrzebne byłoby zawarcie porozumienia. Argumenty fundamentalne już właściwie są.

- Analizując same mnożniki wyceny, przestrzeń do wzrostu pozostaje znacząca. Obecnie mamy prognozowany 20-procentowy wzrost zysków w tym roku oraz 30-procentowe dyskonto względem rynków wschodzących. Sam wzrost prognozowanych zysków może pozytywnie przełożyć się na zachowanie indeksów GPW, niezależnie od wyjątkowo niskich mnożników wycen – mówi Jakub Liebhart.

Zachęcają także dywidendy – oczekiwana stopa dla WIG wynosi 4,5 proc. i rośnie do 5,3 proc. w 2027 r. To są historyczne maksima – na podobnym poziomie byliśmy w 2009 r., gdy nadmierny pesymizm inwestorów po kryzysie finansowym zepchnął ceny spółek na samo dno.

- W perspektywie długoterminowej, według wskaźników takich jak CAPE (P/E Shillera), CAPB czy CAPF, polski rynek pozostaje jednym z pięciu najtańszych na świecie. Jeśli konflikt na Ukrainie faktycznie zostanie rozwiązany, można oczekiwać silnego wzrostu całej GPW w 2025 r. – mówi Jakub Liebhart.

Choć fundamenty wydają się argumentem za wzrostem, trzeba pamiętać, że wycena fundamentalna zwykle jest bardziej optymistyczna, a liczba rekomendacji „kupuj" zwykle przeważa nad „sprzedaj". Jednak nie powstrzymuje to rynków przed spadkiem.

- Patrząc na dynamikę wyników, wydaje się, że tegoroczny wzrost, czy to DAX-a czy WIG-u wydaje się nadmiarowy. Może go tłumaczyć fakt, że inwestorzy szukają zabezpieczenia przed inflacją, co potwierdza drożejące złoto czy rosnące rentowności obligacji – mówi Sobiesław Kozłowski.

- Wskaźnik cena / wartość księgowa indeksu WIG20 zbliża się do poziomu 1,4x, co oznacza, że jesteśmy bliżej górnych poziomów wycen dla krajowego rynku akcji (w perspektywie ostatnich 10 lat). Z tego powodu potencjał do dalszej aprecjacji krajowego rynku akcji staje się ograniczony – mówi Marek Kaźmierczak.