W ostatnich tygodniach i miesiącach jedną ze spółek o najwyższym wzroście kursu akcji w Europie było polskie Dino – właściciel sieci supermarketów spożywczych. Kapitalizacja Dino przekroczyła już kapitalizację PKO BP, największego polskiego banku. Nie będę pisał tutaj o perspektywach akcji, bo nie mam opinii w tym temacie, ale wykorzystam ten wyjątkowy moment, by przyjrzeć się zjawisku, które dotyczy wielu firm w Polsce i może być jednym z (wielu) powodów sukcesu Dino – wysokim marżom w polskim handlu detalicznym.

Polski handel osiągnął w ostatnich latach nie tylko wysoką dynamikę przychodów, ale też systematyczny wzrost rentowności, która jest jedną z najwyższych w Europie. Co się stało? Skąd to się wzięło? I czy to mogło być jedną z przyczyn wyjątkowo wysokiej inflacji w Polsce, jak twierdzą niektórzy ekonomiści?

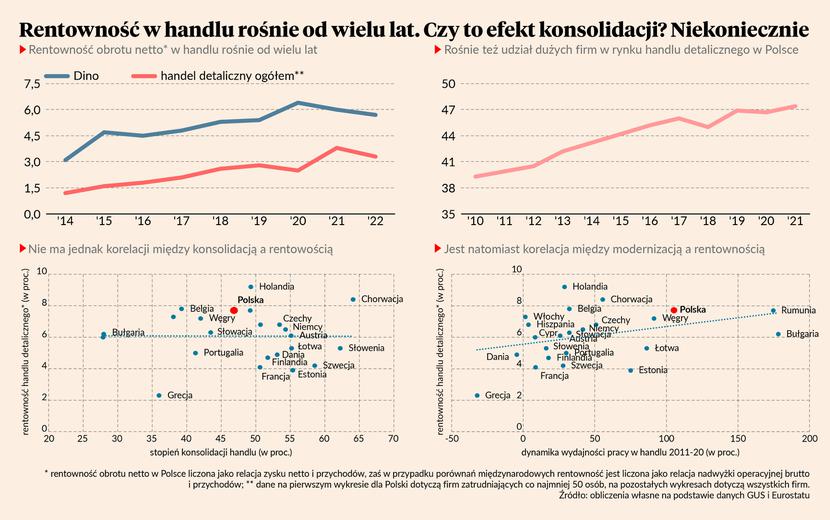

Najpierw dane. W ciągu ośmiu lat do 2022 roku Dino osiągnęło wzrost przychodów o 800 proc. i wzrost zysku netto o 1600 proc. Jest to jeden z najbardziej spektakularnych sukcesów biznesowych ostatnich lat, potwierdzający zresztą, że handel jest jedną z branż najbardziej atrakcyjnych dla inwestorów na polskiej giełdzie. Ale sukces Dino nie jest wyizolowanym zjawiskiem. W tym samym okresie przychody wszystkich firm handlu detalicznego w Polsce (zatrudniających co najmniej 50 osób) wzrosły o 100 proc., a zysk netto o 400 proc. Żeby dać jakiś punkt odniesienia, w analogicznym okresie nominalny produkt krajowy brutto Polski zwiększył się o 80 proc. A pamiętajmy, że PKB należy porównywać z zyskami a nie przychodami, bo to zyski a nie przychody są składową produktu krajowego brutto.

Tak szybki wzrost zysków oznacza oczywiście wzrost rentowności. W ciągu ośmiu lat Dino zwiększyło rentowność z 3,1 do 5,7 proc., a cały handel z 1,2 do 3,3 proc. Co jednak najciekawsze, wzrost rentowności w handlu nie był ograniczony dla lat 2020-22, gdy podobny proces występował w większości branż, ale jest długookresowym trendem. Trend ten dochodzi zapewne już do kresu swoich możliwości, ale pytanie, skąd się wziął, pozwoli nakreślić jakiś scenariusz na przyszłość. Warto jednocześnie zauważyć, że wzrost zyskowności polskiego handlu był jednym z najwyższych w Europie. Patrząc na tzw. nadwyżkę operacyjną brutto, które jest kategorią rachunków narodowych zbliżoną do miary EBITDA (zysk brutto powiększony o amortyzację), rentowność handlu w Polsce zwiększyła się między 2014 a 2020 r. (ostatnie dostępne dane porównawcze) z 6,5 do 8,9 proc., a średnio w UE z 5,1 do 6,5 proc.

Skąd więc to się wzięło? Można postawić kilka hipotez dotyczących przyczyn wzrostu rentowności.

Hipoteza 1. – konsolidacja. W ostatniej dekadzie polski handel przeszedł konsolidację, duże sklepy (definiowane jako duże firmy, czyli te, które zatrudniają co najmniej 250 osób) zdobywały rynek, a ich udział w łącznej sprzedaży zwiększył się z 39 proc. w 2010 r. do 47,5 proc. w 2021 roku. Większe firmy mają wyższą siłę przetargową wobec dostawców, więc teoretycznie mogą łatwiej zwiększać marże.

Kłopot z tym wyjaśnieniem polega jednak na tym, że konsolidacja w polskim handlu nie różni się niczym od tego, co działo się w innych krajach UE. Pod względem udziału dużych firm w przychodach różnica między Polską a UE jest dziś taka, jak była osiem lat temu. Co więcej, w UE nie ma korelacji między stopniem konsolidacji handlu a rentownością handlu. To nie jest więc najlepszy trop, lub przynajmniej nie taki, który daje nam wszystkie odpowiedzi.

Hipoteza 2. – niska siła przetargowa polskiego pracownika. Polska ma relatywnie niski udział wynagrodzeń w PKB na tle innych krajów UE. Możliwe, że wysokie rentowności w handlu są po prostu efektem tego, że sieci handlowe wciąż mało płacą swoim pracownikom. A to z kolei może wynikać z niskiego uzwiązkowienia. Gdy podzielimy wartość dodaną generowaną przez handel, czyli sprzedaż pomniejszoną o koszty zewnętrzne, to za ponad połowę tej wartości odpowiada zysk właścicieli wraz z amortyzacją. Tak wysoki udział zysku ma jeszcze tylko Rumunia.

Ale z tym wyjaśnieniem też jest pewien kłopot. Otóż nie ma w UE korelacji między stopniem kolektywizacji negocjacji płacowych a zyskownością handlu. Czyli w krajach, gdzie płace są ustalane na podstawie negocjacji zbiorowych i pracownicy mają niewątpliwie większą oraz zinstytucjonalizowaną siłę przetargową, rentowności wcale nie są niższe. Dobrym przykładem jest Belgia, gdzie ponad 95 proc. pracowników jest objętych negocjacjami zbiorowymi – tam rentowność handlu jest niemal równie wysoka, co w Polsce.

Hipoteza 3. – szybka modernizacja i unowocześnienie handlu. To może być najlepszy trop. W ostatnich latach handel był jednym z sektorów, które najmocniej korzystały na cyfryzacji. W wielu aspektach – analizy zachowania klientów i dostawców, cyfryzacji łańcucha dostaw, optymalizacji lokalizacji sklepów dzięki nowoczesnym narzędziom geolokalizacyjnym. Te zmiany w handlu były znacznie szybsze niż u dostawców i pewnie szybsze niż zdolność konsumentów do przystosowania się do cyfrowego świata. Handel stał się bardzo nowoczesny, co może nie każdy dostrzega gołym okiem, ale co widać po wskaźnikach wzrostu wydajności pracy, czyli wartości dodanej na pracownika. Ten wzrost jest wysoki, a Polska pod względem wydajności pracy w sektorze nie odbiega istotnie od średniej europejskiej (w przeciwieństwie do innych sektorów gospodarki). I co jeszcze ciekawsze, w ramach UE istnieje korelacja między wzrostem wydajności pracy, a rentownością handlu. Teoretycznie wzrost wydajności nie musi iść w parze z wyższą rentownością, ale akurat w tym przypadku unowocześnienie mogło dać firmom handlowym większe przewagi w relacji do podmiotów w łańcuchu dostaw.

W najbliższych latach rentowność w handlu prawdopodobnie nieco się obniży, ponieważ okres wysokiej inflacji doprowadził do wyjątkowo mocnego wzrostu marż. W mgle inflacji wszystkim firmom łatwo było podnosić ceny mocniej niż wynosiła dynamika kosztów, a szybkość tego procesu zaskoczyła pracowników, których realne wynagrodzenia spadły. To się w jakiejś mierze odwróci, bo mgła inflacyjna opada, a pracownicy będą chcieli nadrobić straty w realnych wynagrodzeniach.

Jednak strukturalne czynniki stojące za wysoką rentownością handlu się utrzymają i dlatego powrotu do stanu sprzed 5-10 lat raczej nie będzie. A przynajmniej nie szybko. Nie zmieni tego ani nacisk płacowy, ani ewentualne działania ograniczające konsolidację (których zresztą nie ma w Polsce).