Wielka surowcowa hossa wybuchła wiosną 2020 r., gdy po narzuceniu covidowych lockdownów światowa gospodarka najpierw na kilka miesięcy zamarła, by potem odrodzić się na fali bezprecedensowej stymulacji fiskalnej i monetarnej w wykonaniu rządów państw Zachodu. Ostatnim akordem postcovidowego boomu na rynkach towarowych była rosyjska agresja na Ukrainę, która wyniosła na nowe szczyty notowania zbóż, ropy naftowej, gazu ziemnego i paliw płynnych. W nieco ponad dwa lata surowcowy indeks CRB więcej niż się potroił, przechodząc z multidekadowych dołków do najwyższych poziomów od 11 lat.

W opinii części analityków była to dopiero pierwsza faza surowcowej superhossy, o której na łamach PB pisaliśmy już w lutym 2021 r. Według tej teorii wiosną 2020 r. zobaczyliśmy początek trwającego zwykle ok. 20 lat supercyklu, który nastąpił po dekadzie surowcowej zimy. Strukturalnie wyższe ceny aktywów materialnych w tym scenariuszu mają wynikać ze wzrostu zapotrzebowania na energię i metale potrzebne do zielonej transformacji, z deficytu nowych projektów wydobywczych (co ograniczy przyszłą podaż) oraz cichego przyzwolenia władz (tj. banków centralnych i rządów) na dłuższy okres podwyższonej inflacji (co zresztą od dwóch lat widzimy).

Od wielkiej hossy do wielkiej nudy

Po tej pierwszej fali nastąpiła korekta. Między czerwcem 2022 r. a czerwcem 2023 r. indeks CRB obniżył się o prawie 23 proc. Później zaczęło się odbicie napędzane przede wszystkim zwyżką notowań ropy naftowej i paliw, czego boleśnie doświadczyliśmy później przy dystrybutorach. Surowcową kontrofensywę zatrzymała jednak jesienna aura panująca w światowej gospodarce. Europa znalazła się w łagodnej recesji, a Chiny borykają się z gospodarczą stagnacją i pełzającym kryzysem nadmiernego zadłużenia paraliżującym aktywność w jednym z najbardziej surowcochłonnym sektorze – czyli w budownictwie. Także koniunktura w światowym przemyśle leży i czeka na lepsze czasy.

Kombinacja gospodarczej stagnacji w otoczeniu względnie wysokich stóp procentowych sprawiła, że sektor surowcowy zaczął być omijany przez inwestorów i zniknął z radarów mediów. Te ostatnie co najwyżej alarmowały o wzroście cen ropy naftowej w przededniu październikowej napaści Hamasu na Izrael. Ale już później zbyły milczeniem powrót notowań czarnego złota do stanu z lipca. Jednym zdaniem: na rynkach surowcowych zapanował marazm i trwająca od mniej więcej roku konsolidacja.

Co się dzieje pod surowcową podszewką?

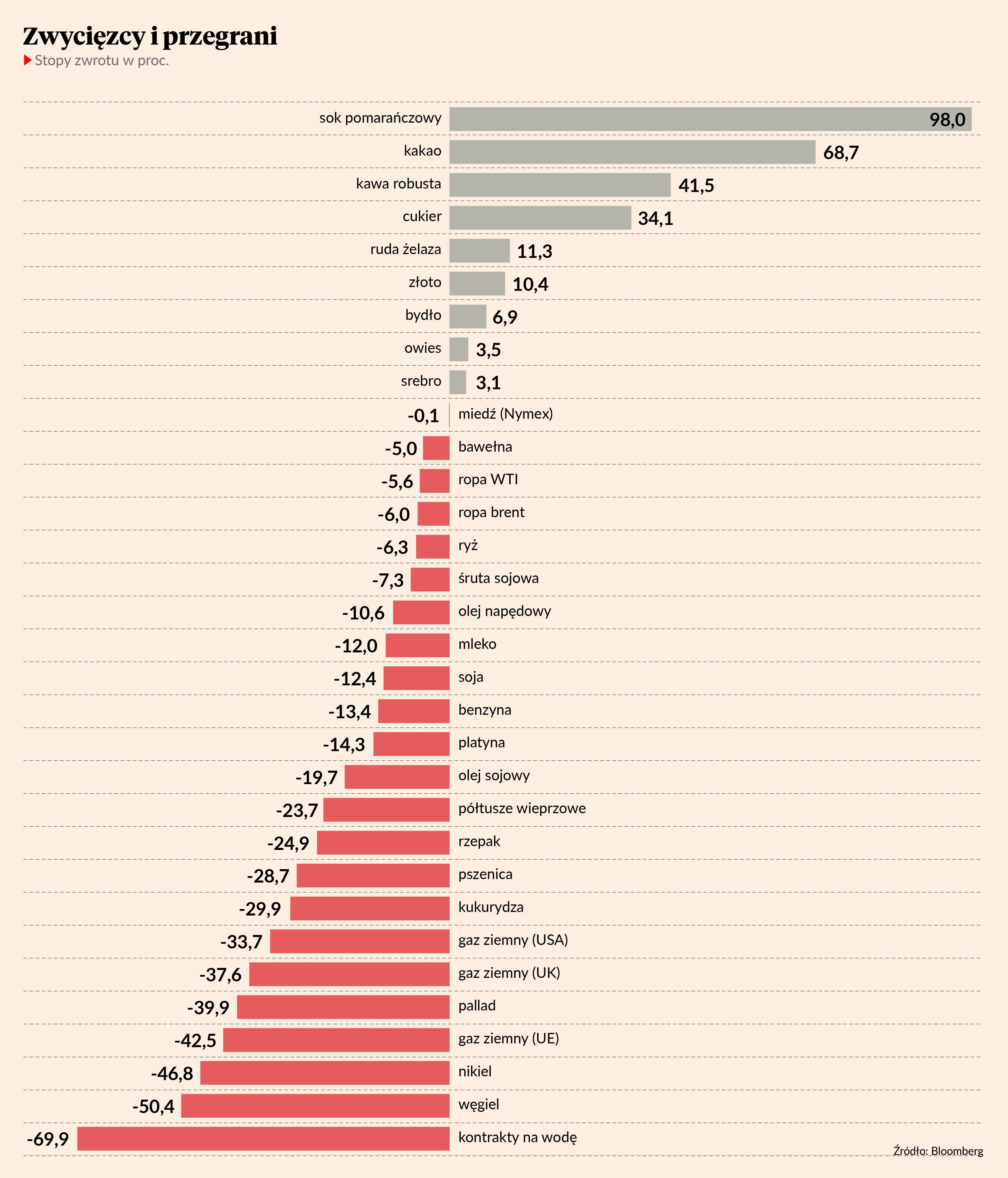

Dwie trzecie spośród 30 głównych surowców notowanych na światowych giełdach wyceniane jest niżej niż na początku 2023 r. W niektórych przypadkach wręcz znacznie niżej. Największej przeceny doświadczyły dość egzotyczne z polskiego punktu widzenia kontrakty terminowe na… wodę. Chodzi o notowane na nowojorskim Nasdaqu kontrakty futures na indeks cen wody w Kalifornii. Instrument ten wart jest prawie 70 proc. mniej.

Ku rozpaczy polskich górników o połowę potaniał węgiel w portach ARA. O przeszło 40 proc. taniej niż na początku stycznia możemy kupić nikiel oraz gaz ziemny w Europie. O prawie 40 proc. przeceniono pallad, jak również kontrakty na dostawę gazu w USA i Wielkiej Brytanii. Znacznie tańsze niż w styczniu są zboża: kukurydza (prawie -30 proc.), pszenica (-29 proc.) czy soja (-12 proc.).

Jest jednak kilka towarów, na których można było naprawdę sporo zarobić. Absolutnym hitem są nowojorskie kontrakty na sok pomarańczowy (a dokładnie: na mrożony koncentrat tego napoju), które w tym roku niemal podwoiły cenę i w listopadzie były notowane najwyżej w swej liczącej przeszło pół wieku historii. Przyczyną są prognozowane marne zbiory pomarańczy w Stanach Zjednoczonych, Brazylii oraz Meksyku.

- Od czasu do czasu tego typu rynki wykraczają poza nasze najdziksze oczekiwania. Czy ktokolwiek prognozował 4,00 USD za funt soku pomarańczowego? Potencjalny zysk z tego zakładu jest oszałamiający – napisał na platformie X Dave Reiter z Reiter Capital Investments.

Przy czym inwestor powinien wziąć poprawkę na niewielkie rozmiary tego rynku i jego niezbyt wybujałą płynność.

Kolejne na liście tegorocznych surowcowych hitów były legalne substancje odurzające: kakao (+69 proc.), kawa robusta (+42 proc.) i cukier (+34 proc.). Notowania kakao w ostatnich tygodniach osiągnęły najwyższy poziom od 1977 r. Podobnie jak w przypadku soku z pomarańczy przyczyną są problemy ze zbiorami na Wybrzeżu Kości Słoniowej oraz w Ghanie, co wywołujące obawy o globalne deficyty surowca niezbędnego do produkcji czekolady.

Głębiej do portfela będą musieli sięgnąć amatorzy kawy robusta, której notowania na londyńskiej giełdzie osiągnęły w tym roku historyczne maksimum. Na szczęście normalna“ kawa również notowana na Intercontinental Exchange od początku roku ”podrożała tylko o 3,5 proc. i wyceniana jest na poziomach wyraźnie niższych niż dwa lata temu. Drogi – choć nie rekordowo drogi – jest także cukier. Od wiosny 2020 r. kurs amerykańskich kontraktów wzrósł prawie trzykrotnie.

Tu hity, tam okazje

Przytoczone powyżej stopy zwrotu to już historia. Inaczej niż na giełdach papierów wartościowych, na rynkach surowcowych instrument, który już podwoił cenę, raczej nie uczyni tego ponownie. A to dlatego, że napotka twarde ograniczenie popytowe w realnej gospodarce. Stąd też tegoroczne surowcowe hity raczej nie zawojują inwestycyjnych list przebojów w 2024 r.

Okazji można szukać raczej w aktywach mocno przecenionych i nielubianych przez gorący kapitał. Spójrzmy zatem na tegoroczną strefę spadkową w naszej tabeli. Mamy tu choćby węgiel, którego notowania od zeszłorocznej jesieni spadły aż o 70 proc., ale wciąż są stosunkowo wysokie jak na historyczne standardy. Trochę podobnie rzecz ma się z palladem. To inwestycyjny hit poprzedniej pięciolatki, którego kurs w latach 2016-21 urósł z niespełna 500 USD do przeszło 3000 USD za uncję. Teraz uncja palladu wyceniana jest na nieco ponad 1 tys. USD i od roku znajduje się w mocno nachylonym i bardzo regularnym kanale spadkowym. Czy to jednak wystarczający argument za zajęciem długiej pozycji w białym metalu?

Analogicznie sprawa wygląda z niklem, bohaterem słynnego skandalu z marca 2022 r., gdy kurs tego metalu na londyńskiej giełdzie wystrzelił do zdumiewających 83 tys. USD/t. Od początku bieżącego roku notowania niklu silnie zniżkują, przełamując wieloletni trend wzrostowy i osiągając najniższe poziomy od kwietnia 2021 r. Spekulacja na odwrócenie tej zniżkującej tendencji przypomina próbę łapania spadającego noża.

Na dokładkę mamy tu pogrążoną w sekularnej stagnacji platynę, wycenianą na ok. 935 USD/oz. Kurs dawnej królowej metali szlachetnych od niemal dekady waha się w przedziale 700-1400 USD/oz. Platyna przez dekady wyceniana wyżej od złota i palladu od kilku lat kosztuje mniej niż oba te metale. Tutaj swoich okazji mogą szukać tylko inwestorzy o żelaznych nerwach, bardzo długim horyzoncie inwestycyjnym oraz mocno przekonani do odwrócenia wieloletniego trendu.