W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. Na wykresach dane podajemy w formie wystandaryzowanej dynamiki rocznej. Dzięki temu możemy porównywać dane o różnych cechach statystycznych.

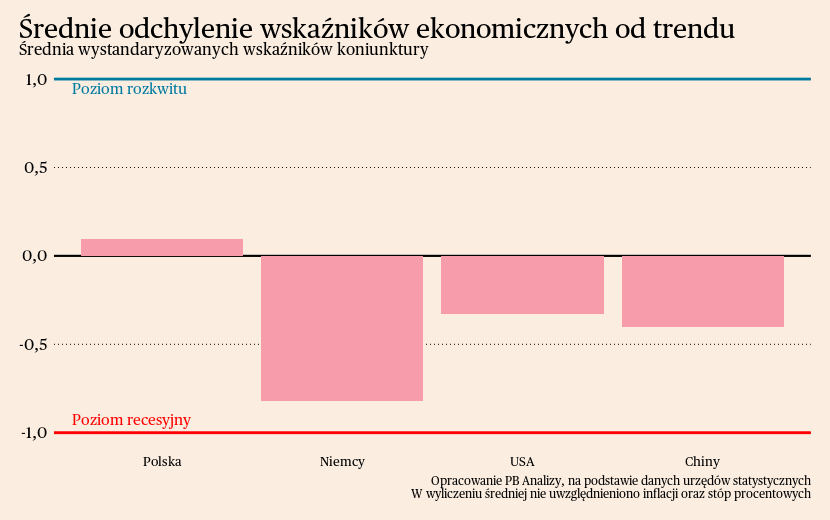

Średnia wskaźników miesięcznych wskazuje, iż poprawa koniunktury jest najszybsza w Polsce. Tylko nad Wisłą średnia wskaźników znalazła się powyżej trendu długookresowego i jest to pierwszy taki przypadek w tej fazie cyklu. Powodem jest wyraźna poprawa sprzedaży detalicznej i produkcji przemysłowej. W miarę korzystnie przedstawia się również kondycja amerykańskiej gospodarki. W styczniu kilka odczytów danych zaskoczyło na minus, ale nie przekreśla to trendu odbudowy gospodarki. W Chinach utrzymuje się marazm gospodarczy. Koniunktura ulega poprawie, natomiast wciąż daleko do przepandemicznego tempa wzrostu. Zdecydowanie w najgorszym położeniu znajdują się Niemcy. Kryzys dotyczy wszystkich obszarów aktywności gospodarczej. Głęboko pesymistyczne nastroje przedsiębiorstw oraz gospodarstw domowych blokują perspektywy ożywienia.

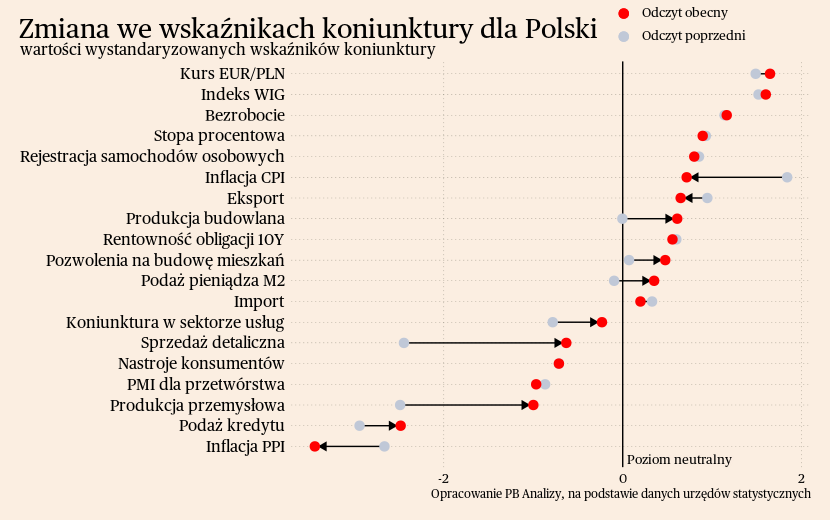

Polska

W Polsce konsekwentnie zachodzi poprawa nastrojów gospodarstw domowych, co zaczyna się przekładać na gospodarkę realną. Wskaźnik bieżącej koniunktury konsumentów pozostał w styczniu bez zmian, ale polepszyły się indeksy oczekiwań. Poprawiła się ocena perspektyw sytuacji gospodarczej kraju oraz własnej sytuacji finansowej gospodarstw domowych. Na korzyść popytu wewnętrznego powinien oddziaływać także wzrost odsetka osób uważających, że dzisiaj jest dobry czas na dokonywanie większych wydatków (np. w postaci zakupu sprzętu AGD).

Odbicie nastrojów gospodarstw domowych widać też w sprzedaży detalicznej. Zwiększyła się ona w styczniu o 3 proc. r/r, wobec spadku o 2,3 proc. r/r w grudniu. Poprawa jest bardzo duża i wynika z odbicia sprzedaży w kategorii pojazdów oraz paliwa. W pierwszym przypadku istotną rolę odgrywa zwiększona dostępność pojazdów, w drugim efekty cenowe. Zmiana cen wspiera również sprzedaż żywności. Na przeciwnym biegunie znajduje się sprzedaż odzieży, gdzie mogły zajść jakieś nieoczekiwane zaburzenia związane ze zmianami pogody.

Podobnie odbicie postępuje w produkcji przemysłowej. Produkcja przemysłowa wzrosła o 1,6 proc. r/r, wobec spadku o 3,9 proc. miesiąc wcześniej. Wzrostowi produkcji przewodzi sektor motoryzacyjny. W obliczu problemów gospodarczych w Niemczech, można to odczytać jako bardzo dobrą informację. Drugim kołem zamachowym jest przetwórstwo żywności, które zyskuje na spadku cen półproduktów oraz wzroście zasobności portfela konsumentów. W spadkach produkcji istotną rolę odgrywa efekt wysokiej bazy, w szczególności w produkcji urządzeń elektrycznych oraz maszyn.

Scenariusz dla Polski: W czwartym kwartale nastąpiło ożywienie w polskiej gospodarce, PKB wzrosło o 1,7 proc. r/r (na podstawie danych wyrównanych sezonowo, które podajemy dla celów porównawczych). Nie ma jeszcze dostępnych pełnych danych, ale zakładamy, iż odbicie napędza głównie popyt konsumpcyjny i spadek inflacji. Jakkolwiek hamowanie niemieckiej gospodarki przelewa się do Polski i stanowi najistotniejsze zagrożenie dla wzrostu PKB. 2024 będzie lepszy od poprzedniego roku, wzrost gospodarki może wynieść ok. 3,5 proc.

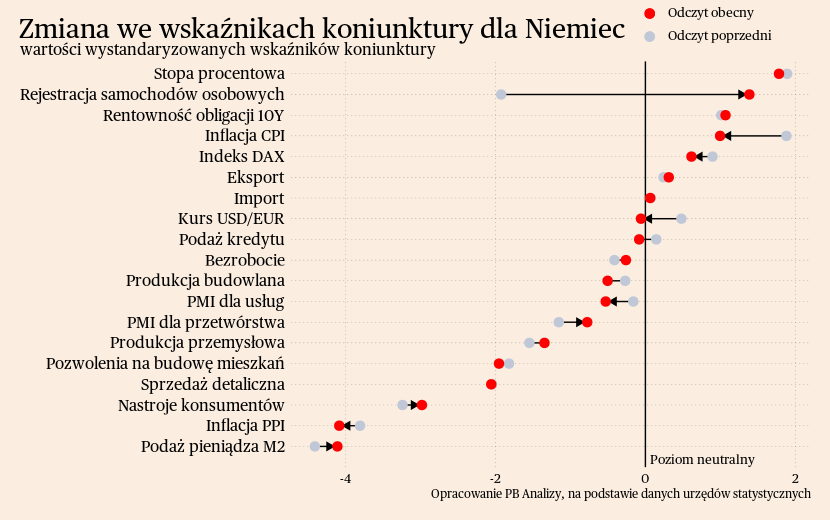

Niemcy

Niemieckie firmy motoryzacyjne spoglądają w przyszłość z lekkim optymizmem, ale w danych o rejestracji pojazdów widać zagrożenia. Wyniki ankiet Instytutu Ifo wskazują, iż do niemieckich przedsiębiorstw motoryzacyjnych wracają nowe zamówienia oraz że branża oczekuje dalszego wzrostu sprzedaży. Wskaźnik oceny bieżącej sytuacji biznesowej w branży wzrósł w styczniu do 12,5 pkt, z 9,7 punktu w grudniu, a oczekiwania biznesowe na najbliższe sześć miesięcy wzrosły do -23,4 pkt, z -38,3 pkt w grudniu. Jest to o tyle interesujące, że to w sytuacji motoryzacji upatruje się jednego ze źródeł obecnej stagnacji gospodarki. Sektor ten odpowiada aż za 8 proc. PKB Niemiec (bezpośrednio, a uwzględniając powiązania w łańcuchach dostaw więcej), a jest narażony na konkurencję technologiczną z USA i Chin. Jednak najwyraźniej sytuacja nie jest aż tak zła, jak można było podejrzewać. Co oczywiście nie oznacza, że jest dobra. Dane o rejestracji pojazdów w Europie nie rysują tak optymistycznej wizji. W styczniu liczba zarejestrowanych samochodów osobowych w Niemczech zwiększyła się o 19 proc. r/r, głównie za sprawą efektu niskiej bazy. Co więcej za ok. 2/3 wzrostu odpowiadały samochody elektryczne i hybrydy, w których niemieckie marki zostały w tyle. Podobne wnioski dają informacje o rejestracji pojazdów w całej Europie. W styczniu na Starym Kontynencie zarejestrowano o 11 proc. więcej pojazdów marek z grupy Volkswagen niż rok wcześniej. Jednakże konkurencja rosła szybciej, skutkiem czego koncern stracił udziały w rynku.

Scenariusz dla Niemiec: Niemiecka gospodarka trwa w wyraźnej stagnacji. Wstępne dane wskazują, że PKB Niemiec w IV kwartale 2023 roku zmniejszył się o 0,4 proc. r/r, niemal dokładnie zgodnie z naszym scenariuszem. Spadek cen energii powinien w końcu wywołać ożywienie, zarówno w popycie konsumentów, jak i w zdolnościach produkcyjnych firm. Najważniejszym problemem podwyższony poziom niepewności, skłaniający gospodarstwa domowe oraz firmy do ograniczenia zakupów. Nie ma na razie sygnałów, aby firmy i gospodarstwa domowe miały spoglądać w przyszłość bardziej optymistycznie. Dlatego w tym roku dynamika PKB będzie tylko nieznacznie wyższa od zera.

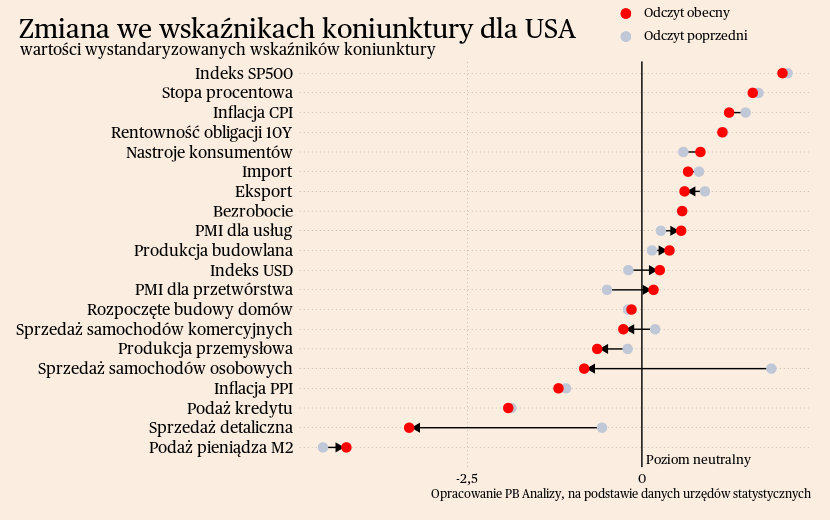

USA

W Ameryce zaskoczył wysoki odczyt inflacji producentów (PPI). Indeks cen producentów po usunięciu efektów sezonowych wzrósł w styczniu o 0,3 proc. m/m, a w grudniu spadł o 0,1 proc. Po wyłączeniu cen energii inflacja PPI wynosiła 0,6 proc. m/m (wobec 0,2 proc. wzrostu miesiąc wcześniej). Podobnie niepokoi wysoki odczyt w usługach (+0,6 proc. m/m), gdyż inflacja w tym sektorze charakteryzuje się większą uporczywością. Dane mają negatywny wydźwięk, aczkolwiek jest to pierwszy taki odczyt. Nie da się zidentyfikować, czy wystąpiło odwrócenie trendu, czy też jednorazowa anomalia. Aktualnie raczej można się skłaniać wobec drugiego wytłumaczenia. Uzasadniają to wyniki badań ankietowych np. oddziału Fed w Nowym Jorku. Według nich, presja inflacyjna w Stanach Zjednoczonych słabnie, wygasają szoki kosztowe, a przedsiębiorstwa oczekują dalszej dezinflacji. Czynniki te powinny wspierać dezinflację w następnych miesiącach.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki wyglądają korzystnie. Ostatnie dane wskazują, że wzrost PKB w ujęciu rocznym przekroczy 3 proc. Jest to wyżej od naszego wcześniejszego scenariusza. Na horyzoncie nie widać istotnych czynników mogących wywołać recesję, choć trend wzrostu zapewne nieco osłabnie, bo obecna dynamika znacznie przekracza długookresową średnią.

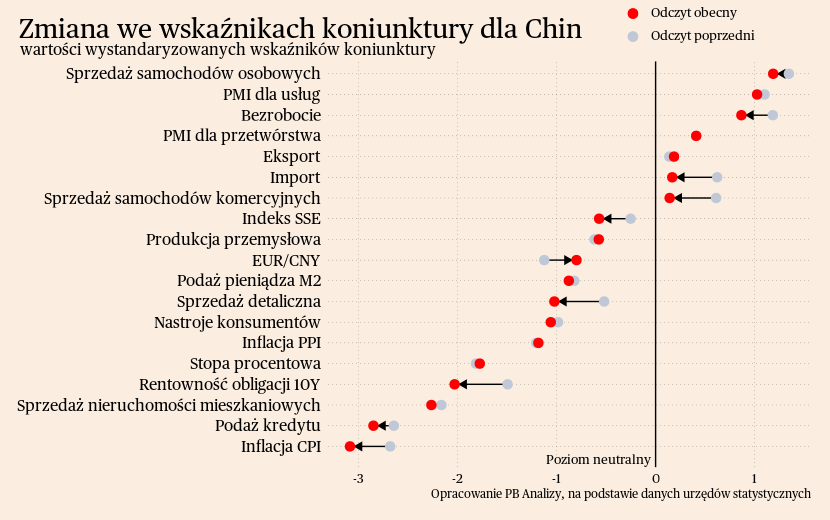

Chiny

Ludowy Bank Chin próbuje pobudzić rynek mieszkaniowy przez obniżkę stóp procentowych. Chiński bank centralny zadecydował o zmniejszeniu długookresowej stopy procentowej, stosowanej do wyliczania oprocentowania kredytów hipotecznych. Obniżka 0,25 p.p. jest największym ruchem od czasu wprowadzenia indeksu w 2019 roku. W teorii, ruch Ludowego Banku Chin znajduje uzasadnienie w kondycji gospodarki. Ożywienie aktywności ekonomicznej zachodzi w żółwim tempie, a inflacja utrzymuje się na bardzo niskich poziomach. W praktyce natomiast, luzowanie polityki monetarnej uwypukla indolencję Pekinu w sprawie stagnacji gospodarczej. Spowolnienie trwa od dłuższego czasu, a Komunistyczna Partia Chin nie wymyśliła jeszcze spójnych rozwiązań. Na domiar złego, obniżka stóp procentowych nie zadziała natychmiast. Niższe oprocentowanie dotyczy tylko nowych kredytów, oprocentowanie na dotychczasowych umowach zaktualizuje się dopiero w styczniu 2025 roku. Z tego powodu nie nastąpi istotne pobudzenie skłonności do konsumpcji gospodarstw domowych.

Scenariusz dla Chin: Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie 5 proc. Spodziewamy, się że cel wzrostu zostanie oficjalnie zostanie osiągnięty również w 2024. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z dużą ostrożnością. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu, gdyż strukturalne nierównowagi gospodarki Państwa Środka pozostają nierozwiązane.