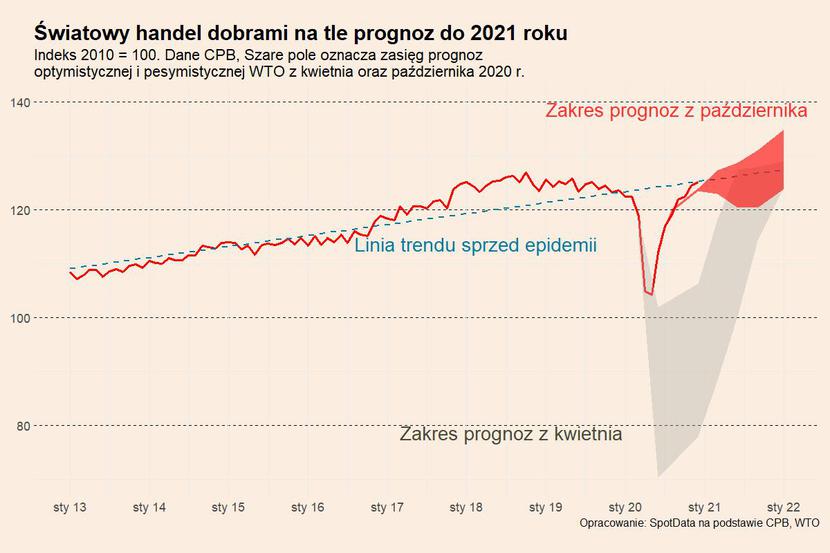

Międzynarodowa wymiana handlowa powróciła na koniec ubiegłego roku do trendu sprzed pandemii, co widać na wykresie. To oznacza, że wolumen handlu był w grudniu na poziomie, który był do osiągnięcia bez zaburzeń związanych COVID-19. Chyba nikt nie spodziewał się takiego rozwoju wypadków, dlatego zdolności dostarczania towarów na niektórych rynkach nie odpowiadają popytowi. W ostatnich miesiącach pojawił się problem braku półprzewodników, o które walczą producenci elektroniki i samochodów, czy braku kontenerów, wykorzystanie których zdrożało czterokrotnie (tu na mocny popyt nakładają się też zaburzenia w przepływie kontenerów związane z zamykaniem niektórych portów). W ostatnich tygodniach pojawił się też na przykład problem ograniczeń w dostępie do granulatów z polietylenu i polipropylenu. Te przykłady pokazują, że dziś dla przemysłu i łańcuchów dostaw na świecie większe wyzwanie stanowią teraz ograniczenia podażowe niż popytowe.

Wolumen światowego handlu towarami obliczany przez holenderskie Biuro Analiz Polityk Gospodarczych (CPB), wzrósł w ujęciu rocznym o 1,3 proc. To oznacza, że na koniec roku globalna wymiana jeszcze przyśpieszyła, bowiem miesiąc wcześniej jej dynamika roczna wyniosła 1 proc. A trzeba pamiętać, że grudzień nie był dla firm łatwym miesiącem – wiele krajów, takich jak Niemcy i Holandia, w obawie przed trzecią falą pandemii wprowadziło twardy lockdown.

O sile międzynarodowego handlu świadczy również fakt, iż w grudniu indeks CPB osiągnął poziom 125,2 pkt – najwyższy od maja 2019 roku. Ponadto jego wolumen w dalszym ciągu utrzymuje się znacznie powyżej prognoz i to w dodatku tych najbardziej optymistycznych. Jest wyraźnie powyżej górnej ścieżki prognoz Międzynarodowej Organizacji Handlu z października zeszłego roku, nie mówiąc o prognozach z kwietnia.

Patrząc od strony importu, w samym grudniu popyt najmocniej przyspieszył w krajach rozwijających się Azji poza Chinami (wzrost o niemal 8 proc. miesiąc do miesiąca i 0,9 proc. rok do roku) oraz w krajach Ameryki Łacińskiej (2,9 proc. mdm i 4,4 proc. rdr). Natomiast patrząc na trendy wielomiesięczne, import najmocniejszy jest w Stanach Zjednoczonych (w grudniu wzrost o 0,4 proc. mdm, ale aż o 5,3 proc. rdr).

Patrząc od strony eksportu, najmocniejsze przyspieszenie w grudniu wystąpiło w krajach Europy i Stanów Zjednoczonych, natomiast wielomiesięczne trendy eksportowe najmocniejsze są na rynkach wschodzących, szczególnie azjatyckich.

Struktura importu i eksportu wiele mówi o trendach w światowej gospodarce. W drugiej połowie 2020 roku mocny był popyt w krajach rozwiniętych, szczególnie USA, które importowały dużo towarów konsumpcyjnych z rynków wschodzących. W samym grudniu zaś poprawił się popyt na całym świecie, również popyt na towary inwestycyjne, co podniosło eksport krajów rozwiniętych. Grudzień był preludium do mocnego początku w przemyśle w 2021 roku.

Import wzrósł mocno w Azji, zwłaszcza w krajach rozwijających się – z -7,3 do 0,9 proc. Również w przypadku strefy euro import wzrósł nieco na koniec roku, chociaż w dalszym ciągu jego dynamika pozostaje ujemna (-0,5 proc.). Z kolei w USA, pomimo lekkiego spadku, wysoka dynamika przywozu towarów utrzymała się (+5,3 proc.). Za to w Chinach dynamika roczna importu spadła w grudniu z 2,8 do 0,8 proc.

Co dalej? Wydaje się, że w najbliższym czasie wolumen globalnego handlu będzie dalej rosnąć, choć może pojawić się “podażowa czkawka”.

Nie widać na horyzoncie poważniejszego zagrożenia dla dalszych wzrostów od strony popytu. Wręcz przeciwnie, napływa coraz więcej pozytywnych informacji, które wskazują na to, że pandemia będzie powoli odpuszczać, co oznacza wzrost popytu i ożywienie gospodarcze.

Wyzwania są natomiast po stronie podażowej. Rosnące koszty transportu oraz braki surowców i komponentów mogą ograniczyć aktywność przemysłu w niektórych rejonach świata.

Na razie wstępne dane dostępne za styczeń i luty nie wskazują, by te ograniczenia mogły uderzyć bardzo mocno w dynamikę handlu. Ale pewna słabość koniunktury jest widoczna, na przykład w Chinach. Będziemy na pewno na bieżąco monitorować trendy produkcyjne i handlowe.