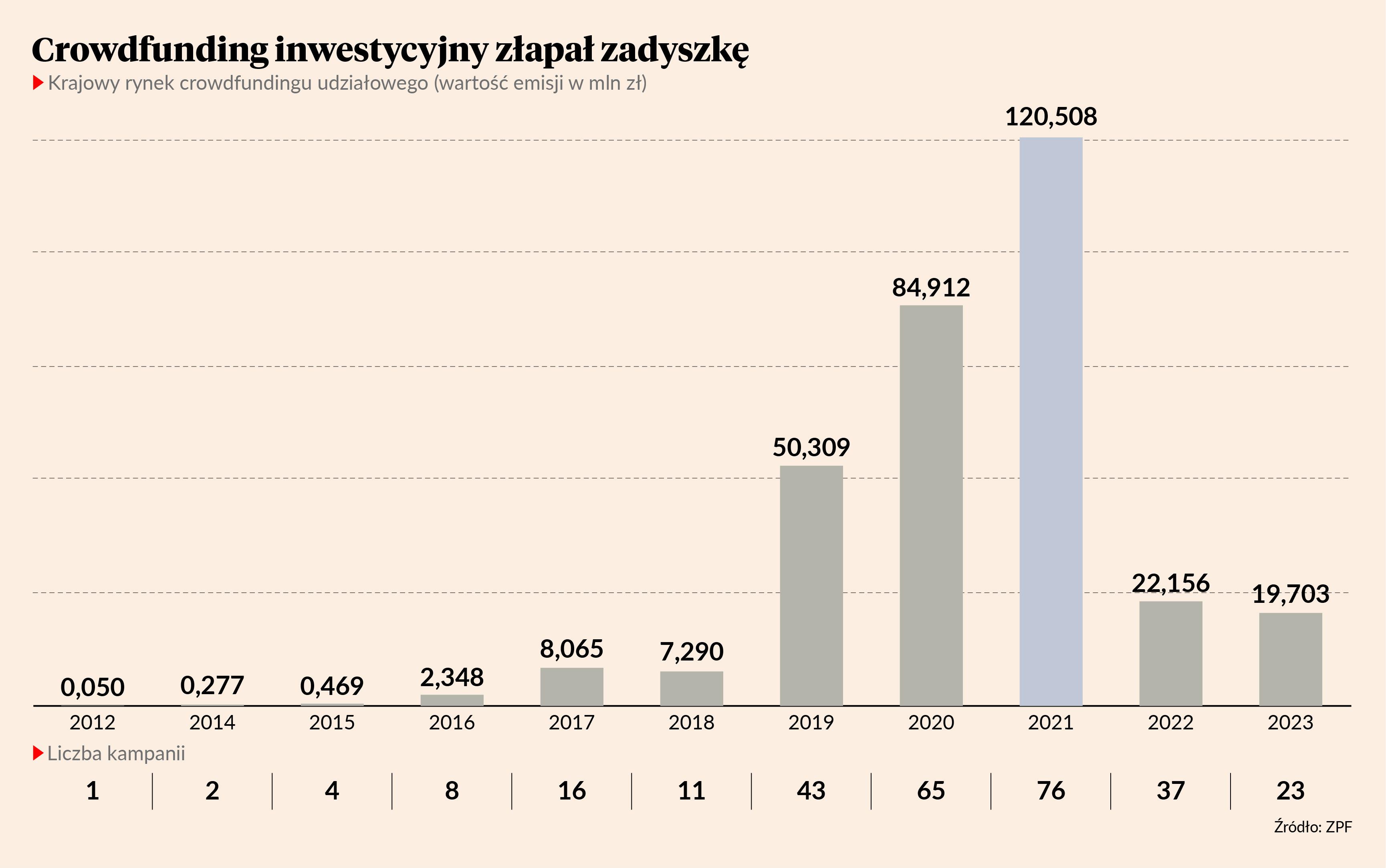

W 2023 r. wartość krajowego rynku crowdfundingu udziałowego wyniosła nieco ponad 19,7 mln zł. Pod tym względem sektor cofnął się do czasu sprzed 2019 r. — wynika z danych Związku Przedsiębiorstw Finansowych (ZPF). W listopadzie ubiegłego roku zyskał szansę na zwiększenie skali działania i profesjonalizację — w życie weszły unijne regulacje, które pozwalają na organizację emisji z limitem do 5 mln EUR (wcześniej maksymalnie 1 mln EUR), a także na tworzenie w obrębie platform tablic z ofertami kupna i sprzedaży akcji spółek nabytych w modelu społecznościowym. Nowe regulacje nie ożywiły jednak przymrożonego w ostatnim czasie rynku. Przypomnijmy, Komisja Nadzoru Finansowego (KNF) wydała dotychczas zgodę na działalność tylko trzem platformom, w tym jednej specjalizującej się w crowdfundingu pożyczkowym (Finansowo.pl) i jednej, która jest w fazie organizacyjnej (GPW Private Market). Aktywne jest tylko Emiteo, w obrębie którego pierwsza spółka — Kombinat Konopny — przeprowadziła emisję w nowym reżimie prawnym. Hurraoptymizmu wśród inwestorów nie było. Dotychczasowy rekordzista, zwykle zdobywający finansowanie w błyskawicznym tempie, w grudniu 2023 r. z oczekiwanych 16,5 mln zł uzyskał ponad 1,9 mln zł. Na początku ubiegłego roku, w ramach poprzedniej emisji, dostał od inwestorów 4,5 mln zł. Sumując — i tak uplasował się w czołówce najpopularniejszych emitentów.

Pierwsza emisja w nowym reżimie prawnym

Maciej Kowalski, prezes Kombinatu Konopnego, wskazuje na kilka czynników, które ostudziły zapał rozproszonych inwestorów i mogą rzutować także na przyszłość tego rodzaju finansowania społecznościowego w Polsce.

— Z naszych rozmów z inwestorami wynika, że zwłaszcza drobni, przeznaczający na kupno akcji kilka tysięcy złotych, z dużym dystansem lub niechęcią podchodzili do obowiązku przedstawienia w ankiecie swojego statusu majątkowego i poziomu rocznych przychodów. Pojawiła się także grupa inwestorów, którzy skorzystali z prawa do namysłu i po przysługujących im na ostateczną decyzję czterech dniach wycofali się z zapisu na akcje. Myślę, że w crowdfundingu udziałowym niektórzy inwestorzy kierują się emocjami i zbyt szybko podejmują decyzję. Dodatkowo na cały sektor finansowania społecznościowego negatywnie wpłynęła afera związana z biznesami Janusza Palikota. Mali inwestorzy dostali jednoznaczny sygnał — to może być niebezpieczna forma lokowania kapitału. Oczywiście świadomość ryzyka jest potrzebna, ale niektórzy inwestorzy zaczęli popadać ze skrajności w skrajność. Mam nadzieję, że rana zadana przez Janusza Palikota całemu sektorowi nie okaże się śmiertelna — mówi Maciej Kowalski.

Podkreśla jednak, że wynik emisji Kombinatu Konopnego ma także źródło w wewnętrznych działaniach i decyzjach spółki.

— Nasi najwięksi inwestorzy dali nam do zrozumienia, że nie oczekują szybkiego wzrostu spółki i realizacji kolejnych planów rozwojowych, lecz uzyskania rentowności w obszarach, w których firma jest już aktywna. Przyjmuję to jako lekcję. Zgodnie z ich oczekiwaniami nie będziemy dłużej iść drogą Ubera czy Amazona, których model działania zakłada wzrost kosztem rentowności. W Kombinacie Konopnym ograniczamy działania w obszarach, w których nie będziemy w stanie wykazać rentowności w najbliższym roku czy dwóch. Ograniczyliśmy już plany inwestycyjne. Niestety, wiązało się to z rozstaniem z niektórymi pracownikami. Jesteśmy przekonani, że te zmiany pozytywnie przełożą się na wyniki spółki — mówi Maciej Kowalski.

Rynek crowdfundingu nadal jest w uśpieniu

Nadzieję na lepszy wynik w pierwszej przecierającej szlak dla całego rynku emisji crowdfundingowej w nowym reżimie prawnym miał także dr Artur Trzebiński, doradca ds. ekonomicznych ZPF.

— Myślę, że kampania Kombinatu Konopnego została zrealizowana za wcześnie. Z jednej strony nadal mamy wysoką inflację, z drugiej okres przedświąteczny nie zachęcał drobnych inwestorów do lokowania kapitału — skoncentrowali się bardziej na bieżących okolicznościowych wydatkach, a chodzi przecież o inwestowanie kwot rzędu kilku tysięcy złotych — podkreśla dr Artur Trzebiński.

Jego zdaniem z wyniku pierwszej emisji nie można wysnuć wniosku, że inwestorzy z obawą podeszli do nowych regulacji prawnych, choć inwestorów mogła onieśmielać wartość emisji.

— Wśród inwestorów mogła zrodzić się myśl — w jaki sposób ewentualna nieudana próba zebrania tak dużej kwoty może wpłynąć na bieżące działanie firmy — mówi dr Artur Trzebiński.

Podkreśla, że rynek crowdfundingu udziałowego w Polsce zamarł. Znajduje się w momencie, w którym do czasu wydania przez KNF kolejnych licencji Emiteo, chcąc nie chcąc, będzie monopolistą.

— Przestrzeń do organizacji kampanii crowdfundingowych jest mocno ograniczona, inwestorzy stali się powściągliwi, spółki także nie wyrywają się do emisji akcji. Liczę, że KNF, która działa zgodnie z procedurami, niedługo wyda kolejne decyzje i odblokuje platformy. Zwiastunem poprawy będzie także stabilizacja sytuacji makroekonomicznej — mówi dr Artur Trzebiński.