Nakłady na rozwój i wdrożenia technologii AI to obecnej jeden z najbardziej dynamicznych obszarów światowej gospodarki, a szczególnie tej amerykańskiej. Wydatki na budowę centrów danych w USA rosną w tempie 40 proc. rocznie. Dlatego pojawienie się chińskiej aplikacji DeepSeek, która jest znacznie tańsza i mniej kapitałochłonna niż amerykańska konkurencja w postaci OpenAI czy Gemini, może być potencjalnie zagrożeniem nie tylko dla największym amerykańskich spółek, ale też dla koniunktury gospodarczej. Bo po co tak dużo inwestować, jak można tanio wdrożyć chińskie rozwiązania. Dlatego w poniedziałek na rynkach spadały nie tylko notowania spółek technologicznych (Nasdaq tracił 3 proc. o godz. 17.30 polskiego czasu), ale też rentowności obligacji.

Zapytałem o to Andrew Hollenhorsta, główne ekonomistę z Citi na Stany Zjednoczone, podczas webinaru dotyczącego amerykańskiej gospodarki. Oto co powiedział: - Sytuacja w przetwórstwie jest generalnie słaba lub wręcz recesyjna i gdyby nie AI obraz tego sektora byłby znacznie gorszy. Koniunktura jest więc bardzo zależna od inwestycji w AI. Oczekuje się, że inwestycje technologiczne podniosą zapotrzebowanie na moce produkcyjne, na energię. Teraz pojawienie się DeepSeek sprawiło, że rynek zaczął poddawać w wątpliwość całą tę optymistyczną narrację. Ale jest jeszcze za wcześnie, by wiarygodnie ocenić ten efekt.

W naturalny sposób pojawiają się porównania do sytuacji z początku lat dwutysięcznych, kiedy amerykańska gospodarka przeżywała ostatnią fazę boomu inwestycyjnego związanego z internetem. Indeksy giełdowe też rosły wtedy w szalonym tempie, a firmy mocno zwiększały nakłady na środki trwałe. W marcu 2000 r. wszystko pękło z hukiem. Optymistyczne predykcje dotyczące biznesowych efektów internetu zostały zweryfikowane negatywnie, ceny akcji doznały gigantycznej przeceny, a za tym poszła recesja w realnej gospodarce.

Czy teraz obserwujemy powtórkę z historii, tyle że z AI w roli głównej? Nie. Można wymienić trzy powody.

Przede wszystkim, obecny boom na giełdzie trudno porównać do bańki cenowej z końca lat 90. Wtedy wskaźnik ceny akcji do zysku spółek z indeksu technologicznego Nasdaq sięgał w pewnym momencie 175, czyli średnio za 1 dolara zysku na jedną akcję płaciło się 175 dolarów w cenie akcji. Teraz ten wskaźnik wynosi ok. 30. Optymizm technologiczny na pewno jest duży, a jego wyparowanie może być bolesne dla inwestorów, ale nie ma powodu, by skala przeceny była taka jak w 2000 r.

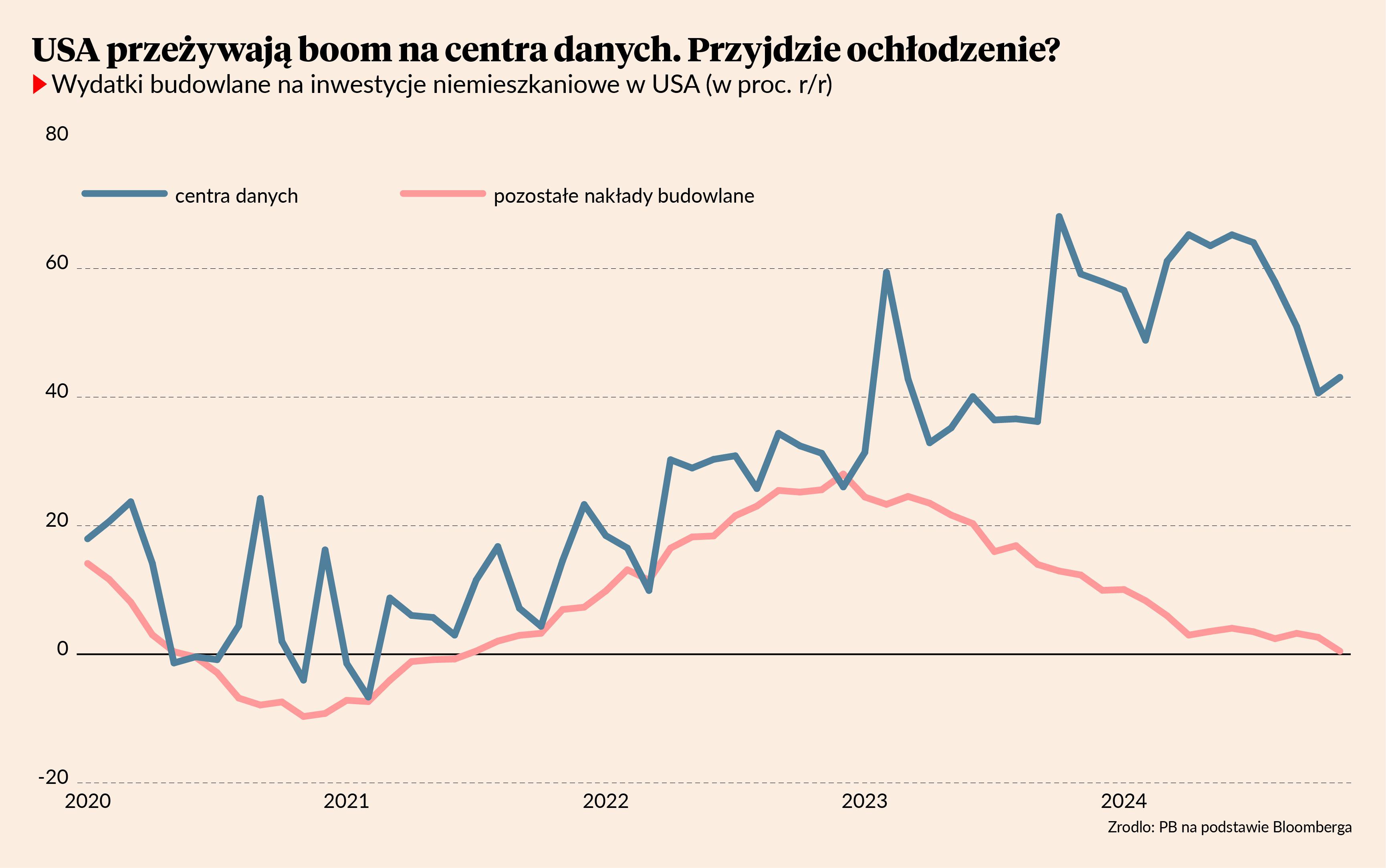

Po drugie, nakłady firm na środki trwałe w amerykańskiej gospodarce rosną dużo wolniej niż pod koniec lat 90., więc nie widać powodu do jakiegoś gwałtownego odwrócenia cyklu inwestycyjnego. Jeszcze w pierwszej połowie 2000 r. inwestycje prywatne w USA rosły w rocznym tempie 14 proc. Teraz jest to 4 proc. To prawda, że w USA trwa boom na centra danych, ale odpowiadają one wciąż za niecałe 5 proc. wszystkich nakładów budowlanych. Ochłodzenie nastrojów wokół AI nie sprawi, że nagle inwestycje w gospodarce zaczną spadać.

I trzecia istotna różnica między sytuacją obecną, a tą z 2000 r.: wtedy powodem pęknięcia bańki były rozczarowujące zyski firm, teraz powodem przeceny jest pojawienie się nowej, tańszej aplikacji technologicznej. Tania technologia jest złą informacją dla liderów technologicznych, ale dobrą dla całej reszty gospodarki.

Nie mam zielonego pojęcia, czy DeepSeek okaże się game changerem. Ale jeżeli tak, to będzie to game changer dla większości osób i firm pozytywny.