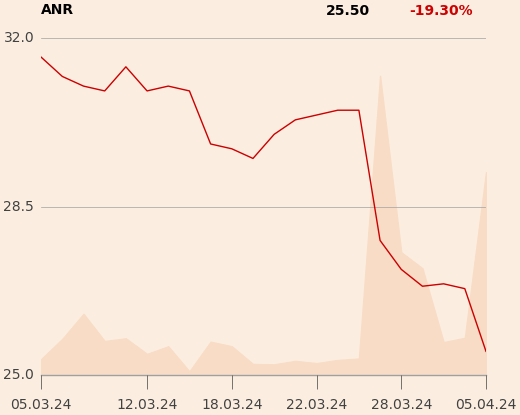

Notowania Answear.com, internetowego sklepu z modą, spadły 27 marca o kilka procent po przedstawieniu gorszych od oczekiwanych przez rynek wyników za 2023 r. Spadek pogłębił się o kolejnych kilka procent – w największym dołku do ok. 24 zł, przez co kapitalizacja spadła poniżej 500 mln zł – podczas sesji 5 kwietnia. W konsekwencji notowania cofnęły się do poziomu z grudnia 2022 r. To reakcja na wstępne dane sprzedażowe za I kw. 2024 r.

– Nasza sprzedaż wobec poziomu z grudnia 2022 r. jest znacznie wyższa i stale rośnie, zrealizowaliśmy od tego czasu wiele inwestycji, z których oczekujemy dodatkowej wartości dla spółki i w konsekwencji dla akcjonariuszy. Od kilku kwartałów działamy w wyjątkowo wymagającym otoczeniu, a mimo to jako jeden z nielicznych graczy na rynku potrafimy zwiększać przychody. To dowód na nasz ciągły rozwój i mamy nadzieję, że wkrótce znajdzie to odzwierciedlenie w wycenie – komentuje Jacek Dziaduś, wiceprezes Answear.com.

Nagły zjazd dynamiki

Średnioroczny wzrost przychodów Answear.com przez dekadę to 51 proc. Inwestorzy przyzwyczaili się więc do dynamiki znacznie lepszej niż u wielu konkurentów. W ubiegłym kwartale spółka z GPW zwiększyła jednak sprzedaż „tylko” o 7 proc. do 289 mln zł.

– Pierwszy kwartał nowego roku był dla nas wymagający ze względu na słaby popyt konsumencki wynikający z sytuacji makroekonomicznej, ciepłą zimę, która nie pomogła w sprzedaży kolekcji zimowej, oraz blokadę na granicy polsko-ukraińskiej, co powodowało obniżenie popytu na rynku ukraińskim [największy rynek dla spółki odpowiadający za mniej więcej jedną czwartą przychodów w 2023 r. – red.] – komentuje Krzysztof Bajołek, prezes Answear.com.

Sprzedaż ograniczyło też ostrożne podejście do zatowarowania w celu uniknięcia zbyt dużych zapasów oraz różnice kursowe.

– Około 80 proc. sprzedaży realizujemy poza krajem. Oczyszczając dynamikę przychodów z wpływu umocnienia się złotego, zanotowalibyśmy wzrost sprzedaży wyższy o około 10 punktów procentowych – tłumaczy Jacek Dziaduś.

Nadzieje na wiosnę i lato

Giełdowa spółka pozytywnie ocenia pierwsze tygodnie sprzedaży kolekcji wiosna-lato. Dzięki temu oraz „odpowiedniemu” poziomowi zatowarowania oczekuje lepszych wyników w następnych okresach.

– Chcemy jak najszybciej wrócić do dynamiki, do której przyzwyczailiśmy inwestorów, dlatego liczmy, że w kolejnym kwartale będziemy mogli zaraportować lepszą sprzedaż – mówi Krzysztof Bajołek.

W 2023 r. Answear.com po raz pierwszy przekroczył miliard złotych przychodów, zwiększył je o 29 proc. do 1,26 mld zł. Zysk netto spadł jednak z 25,9 do 20,2 mln zł, a EBITDA z 61,8 do 56,5 mln zł.

Wycena Answear.com opierała się dotychczas na dynamicznym rozwoju spółki, a teraz pojawiły się obawy, czy jest to do utrzymania. CAGR przychodów w latach 2017-22 wyniósł 46 proc., a uwzględniając 2023 r. spadł do 43 proc. Problemy spółki zaczęły się jesienią ubiegłego roku. W pierwszym kwartale dynamika sprzedaży przekroczyła 50 proc., w drugim wyniosła 44 proc., w trzecim zmniejszyła się już do 17 proc., a w czwartym odbiła tylko do 18 proc. W pierwszym kwartale tego roku Answear.com zwiększył wstępnie przychody o 6,6 proc. do 289 mln zł – to o 3 proc. poniżej moich założeń.

Z jednej strony sprzedaż w minionym kwartale jest rozczarowująca. Z drugiej, patrząc na otoczenie gospodarcze i napływające wcześniej ogólnorynkowe dane, trudno było oczekiwać rewelacji. Prezes stwierdził podczas ostatniej konferencji, że wyraźnego odbicia związanego m.in. z transferami socjalnymi oczekuje dopiero w drugim półroczu. Rzeczywiście jest szansa, że dynamika przychodów Answear.com wówczas trochę wzrośnie, ale zastanawiam się, czy powrót do poziomu 40 proc. jest jeszcze realny. W grudniu zmieniłem rekomendację dla spółki z „kupuj” do „trzymaj”, wyraźnie obniżając cenę docelową z 48 zł do 31,8 zł. Na razie tego się trzymam.