Ostatni kwartał roku to zawsze okres żniw dla firm handlowych w związku ze świątecznymi zakupami. Szczególnie korzystają na tym detaliści modowi, których produkty często są kupowane pod choinkę. IV kw. 2023 r. nieszczególnie dobrze będzie jednak wspominał Answear.com, wyceniany na GPW na 0,5 mld zł sklep internetowy z odzieżą i obuwiem. Spółka przedstawiła wyniki, po których cena akcji spadła podczas sesji 27 marca o ok. 6 proc. W ciągu dnia zorganizowała telekonferencję z inwestorami, po której spadek pogłębił się do około 9 proc.

Poniżej oczekiwań rynku

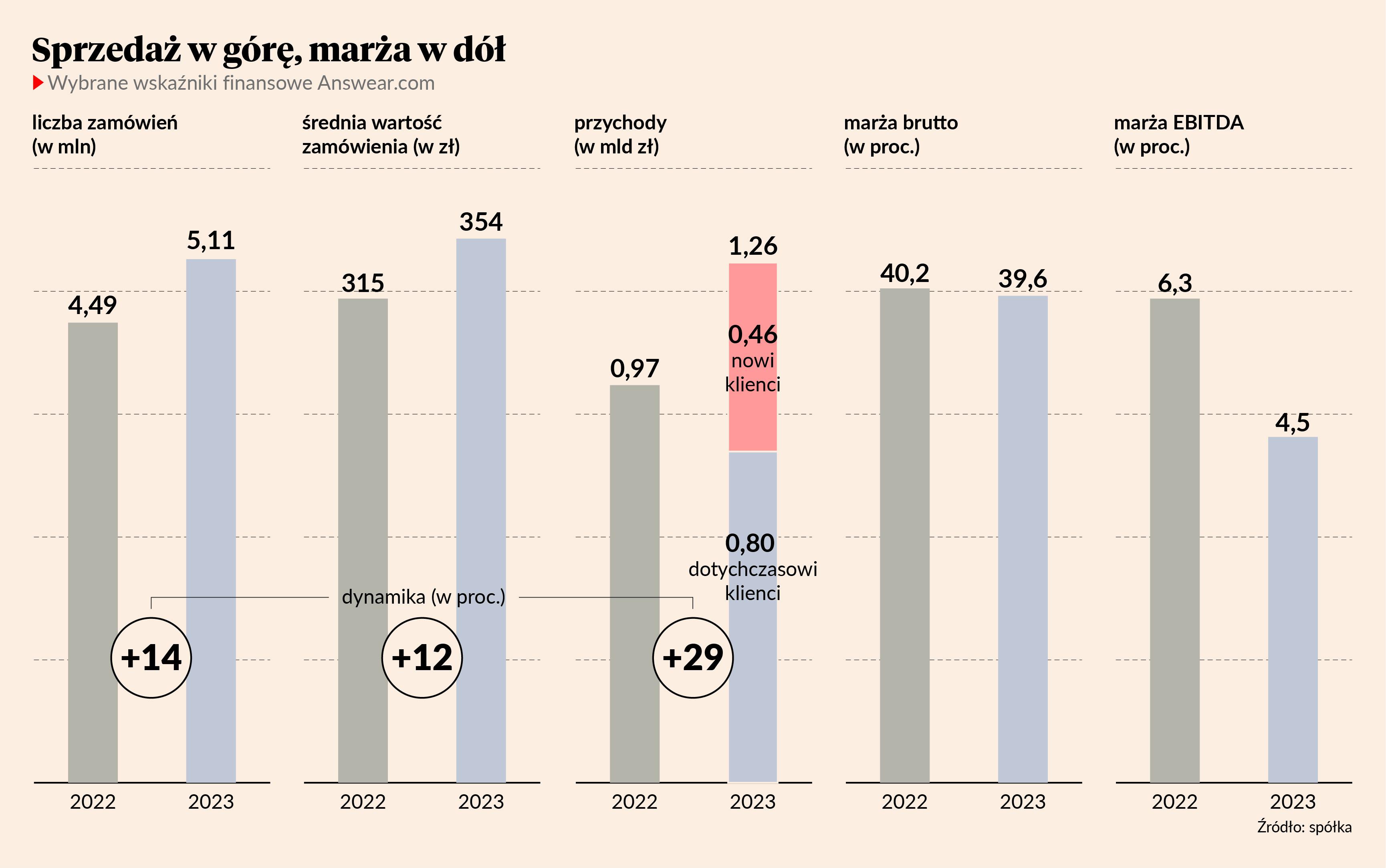

Kwartalne przychody Answear.com wzrosły r/r o 18 proc. do 430,4 mln zł, tylko minimalnie poniżej konsensu prognoz analityków ankietowanych przez PAP. Zysk EBITDA spadł o 26 proc. do 18,2 mln zł, to o 23 proc. mniej, niż zakładali. Niższy od konsensu (o 9 proc.) był też zysk netto, który skurczył się o jedną trzecią do 13,6 mln zł.

W całym roku giełdowa spółka zwiększyła sprzedaż o 29 proc. do 1,26 mld zł, natomiast wynik netto spadł z 25,9 do 20,2 mln zł, a EBITDA z 61,8 do 56,5 mln zł. Answear.com podkreśla jednak, że jego brand poprawił zysk EBITDA do 68 mln zł, ale 11,5 mln zł straty przyniosła marka PRM przejęta w 2023 r. za równowartość 19,1 mln zł w akcjach. W minionym roku osiągnęła ona 37 mln zł przychodów, większość dopiero w IV kw. po uruchomieniu sprzedaży e-commerce w nowej odsłonie.

– Miniony rok był okresem pełnym wyzwań w związku z m.in. wymagającą sytuacją makroekonomiczną oraz geopolityczną. Poradziliśmy sobie bardzo dobrze, o czym świadczy wzrost stawiający nas wśród najszybciej rosnących firm fashion e-commerce w Europie. Od dekady zwiększamy przychody średniorocznie o 51 proc. Możliwe, że zbyt konserwatywnie podeszliśmy do ograniczenia zapasów, co wpłynęło na sprzedaż w końcówce roku. Jednak dzięki temu i wpływom z emisji akcji mamy w kasie dużo gotówki i jesteśmy gotowi na zwiększenie inwestycji lub potencjalną dekoniunkturę – komentuje Krzysztof Bajołek, prezes Answear.com.

– 2023 traktujmy jako rok inwestycji w PRM, co wiązało się z obciążeniem wyników. Spodziewamy się jednak znaczących korzyści w przyszłych okresach, ponieważ w segmencie premium rentowność jest wysoka. Pierwsze efekty już są widoczne: w czwartym kwartale sprzedaż podwoiła się wobec poprzedniego – mówi Jacek Dziaduś, wiceprezes Answear.com.

Answear.com bardziej premium

Na wyniki spółki w 2023 r. wpłynął wzrost kosztów marketingowych o prawie połowę do 222,5 mln zł, przez co ich wskaźnik w relacji do sprzedaży wzrósł z 15,7 do 17,6 proc. To konsekwencja dwóch działań: promowania nowej marki (PMR) na kilkunastu rynkach oraz repozycjonowania starej (Answear.com) w stronę premium.

Drugi z e-sklepów na najniższej półce cenowej zachował tylko dwie swoje marki (Answear Lab i Medicine). Udział średniej kategorii w ofercie utrzymał się w okolicy 26 proc., a segmentu premium wzrósł z 57 do 63 proc.

– Tę zmianę dopiero szeroko zakomunikujemy klientom, więc niektórzy wciąż szukają u nas nieobecnych już marek, co obniża konwersję. Część nowych marek premium dopiero zaczyna się sprzedawać, a kolejne musimy jeszcze pozyskać. Jesteśmy więc w niefortunnym okresie, ale zmiana będzie systematycznie przynosić korzyści także w rentowności. Musimy uzbroić się w cierpliwość – wyjaśnia Krzysztof Bajołek.

Taką sprzedaż Answear.com jest w stanie obsłużyć w obecnym magazynie.

Nadzieje na drugie półrocze

Answear.com planuje skupić się w tym roku na rozwoju dwóch marek handlowych na wszystkich 12 europejskich rynkach, na których działa. Podkreśla, że po trzech latach dynamicznego rozwoju e-commerce nadeszło spowolnienie, ale w kolejnych miesiącach sytuacja powinna się unormować.

– W pierwszym półroczu spodziewamy się jeszcze słabej koniunktury konsumenckiej, szczególnie w branży e-commerce. W drugim jednak wpływ zastrzyków finansowych dla konsumentów powinien już zacząć działać i liczymy, że przełoży się to na zakupy. Zakładamy więc solidny wzrost przychodów w tym roku i utrzymanie solidnej rentowności. Rezygnacja z tańszych marek w Answear.com zacznie przynosić korzyści, a PRM powinien osiągnąć rentowność w ostatnim kwartale – mówi Krzysztof Bajołek.

Sądzę, że skala przeceny akcji Answear.com jest nieco przesadzona. Z jednej strony wyniki były wyraźnie poniżej oczekiwań rynku, a przekaz spółki podczas konferencji z analitykami nie był zbyt optymistyczny – zakłada ona odbicie popytu konsumpcyjnego dopiero w drugim półroczu. Poza tym PRM ma przekroczyć próg rentowności dopiero pod koniec roku, a część inwestorów mogła liczyć, że w całym 2024 r. wpływ marki na wyniki będzie neutralny albo nawet pozytywny. Jednak z drugiej strony szyld Answear.com zwiększył zysk i w długiej perspektywie powinien nieźle się rozwijać, trudno zakładać przynoszenie strat przez PRM w kolejnych latach, a na tle konkurencji w postaci np. grupy Modivo spółka już teraz wygląda przyzwoicie.

Wzrost wskaźnika relacji kosztów do przychodów może negatywnie przekładać się na wyniki w najbliższych kwartałach, ale większe wydatki są koniecznie, by rozkręcić PRM. Wydaje się, że w dłuższej perspektywie poziom wydatków marketingowych powinien się ustabilizować.