W zasadzie od wiosny na rynkach finansowych mówiło się, że giełdom akcji przydałaby się jakaś poważniejsza korekta po trwającej od początku listopada wręcz monotonnej zwyżce. Mijały miesiące, ale nic się nie działo. Kosmetyczne cofnięcie w kwietniu (-5,8 proc. w wykonaniu indeksu S&P500) nie zasłużyło nawet na miano oficjalnej korekty. Amerykańskie indeksy biły rekordy wszech czasów także w statystycznie słabym czerwcu.

Dopiero w połowie lipca po wejściu na nowy szczyt coś w tej giełdowej maszynerii się zacięło i ceny akcji przestały rosnąć. Ale też nie za bardzo chciały spadać. Dopiero na początku sierpnia nastąpiło poważniejsze tąpnięcie. Nieoczekiwana podwyżka stóp procentowych w Banku Japonii doprowadziła do pospiesznego zamykania transakcji typy carry trade, w ramach których za tanio pożyczonego jena kupuje się wyżej oprocentowane lub bardziej ryzykowne instrumenty finansowe. Dodatkowo ruch w dół został wzmocniony obawami przed recesją w Stanach Zjednoczonych, jakie pojawiły się po lipcowym raporcie z amerykańskiego rynku pracy (gdzie nieoczekiwanie wzrosła stopa bezrobocia).

Strach ma wielkie oczy, a odbicie wielkie stopy

Rynkowe efekty tych wydarzeń były piorunujące, ale nad wyraz krótkotrwałe. W trzy sesje S&P 500 spadł o 6,7 proc. Czyli mocniej niż podczas trwającego trzy tygodnie kwietniowego cofnięcia. Zniżka od lipcowego szczytu w porywach sięgała 9,5 proc. - zatem wciąż za mało, aby pisać o formalnej korekcie. O tej Amerykanie zwykli mówić, gdy giełdowy indeks spadnie o 10-20 proc. od poprzedniego szczytu. Regres o ponad 20 proc. za Atlantykiem już jest uważany za bessę.

Na początku sierpnia na Wall Street niektórych ogarnęła dawno niewidziana rynkowa panika. Rozpisywano się o być może już trwającej recesji w USA. Niektórzy przepowiadali nawet awaryjne cięcie stóp procentowych na niezapowiedzianym posiedzeniu Rezerwy Federalnej. Wydaje się, że te lęki były nieco przesadzone. Owszem, jakaś forma dekoniunktury (a być może nawet oficjalnie ogłoszonej recesji) w Stanach Zjednoczonych jest w przyszłym roku jak najbardziej możliwa. Ale na razie nie zapowiada się na powtórkę scenariusza z 2008 r. (choć nic nie jest wykluczone).

Panika szybko minęła, a górę wziął zwyczajowy amerykański optymizm. Inwestorzy spojrzeli na wskaźniki makroekonomiczne, z których wynika, że annualizowana dynamika PKB Stanów Zjednoczonych w bieżącym kwartale powinna wynieść ok. 2 proc., inflacja CPI się obniża, a sprzedaż detaliczna pozytywnie zaskakuje. Intensywnie zabrali się zatem za kupowanie nieco tylko przecenionych i wciąż niemal rekordowo drogich akcji.

Indeks S&P 500 w dwa tygodnie wzrósł o ponad 8 proc., zaliczając po drodze najlepszy tydzień od zeszłorocznego listopada i po poniedziałkowej sesji zbliżając się na ledwie 1 proc. do lipcowego rekordu wszech czasów. Zwyżkę indeksów napędzały akcje technologicznych gigantów. Od 5 do 16 sierpnia akcje Nvidii podrożały o 37 proc., Tesli o 19 proc., Mety i Amazona po 17 proc., zaś Apple’a i Netfliksa po 15 proc.

Czy taki wzrost jest dobry?

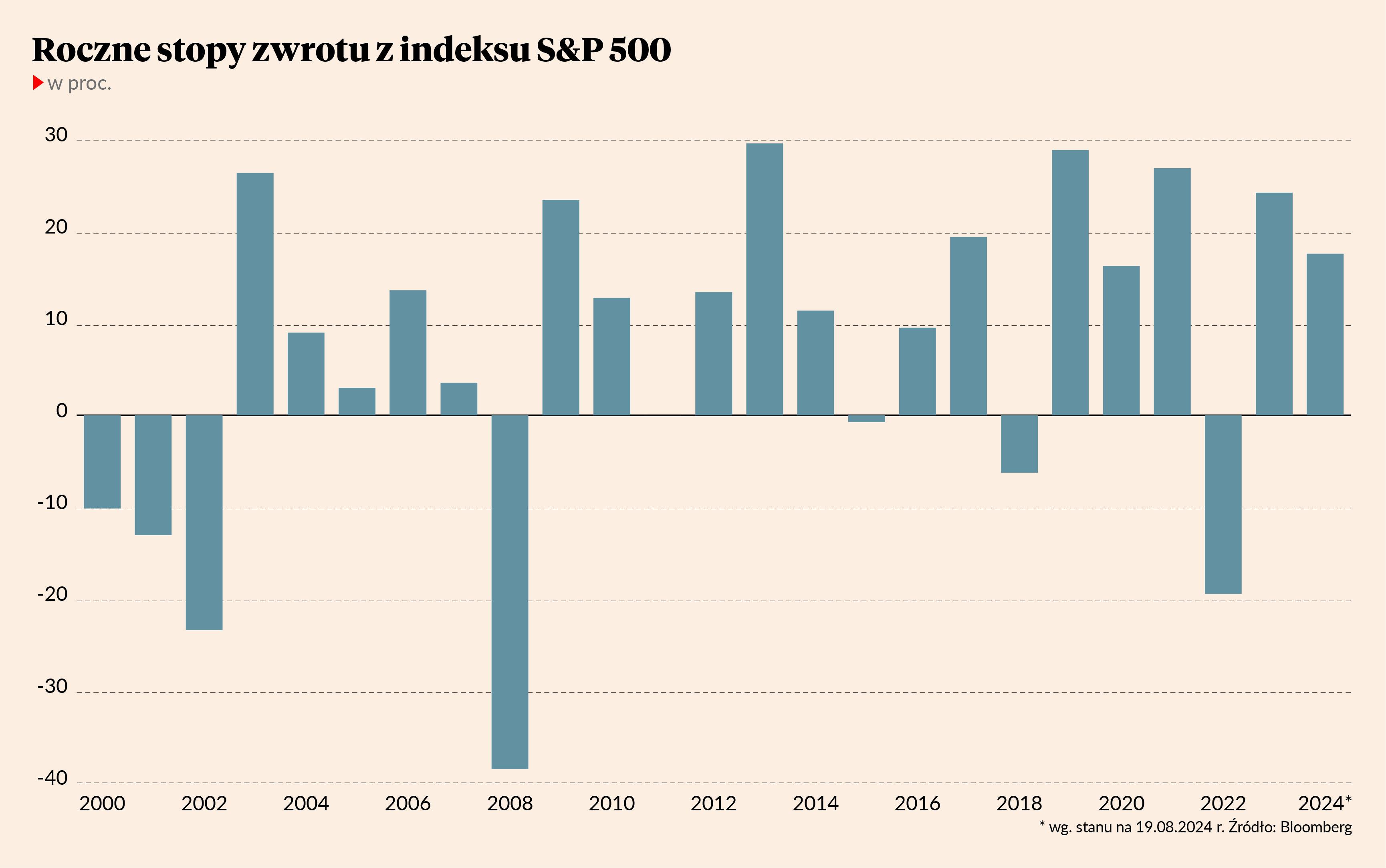

Wystarczy spojrzeć na podstawowe liczby, aby przekonać się, jak bardzo wyniki amerykańskiego rynku akcji odbiegają od historycznej średniej. Tylko od początku 2024 r. S&P 500 zyskał 17,6 proc. po wzroście o 24,2 proc. w roku ubiegłym. Pomijając 2022 r. (-19,4 proc.), dwucyfrową zwyżką zakończone zostały wszystkie pozostałe z poprzednich pięciu lat. Zresztą turbohossa na Wall Street nie jest zjawiskiem nowym. Po krachu z 2008 r. (-38,5 proc.) S&P 500 zakończył pod kreską jedynie 4 z 15 lat, w tym 10 z 15 zwieńczył zwyżką przekraczającą 10 proc. Dla porównania, średnia roczna stopa zwrotu za ostatnie 150 lat dla amerykańskiego rynku akcji wynosi 9,31 proc. i to z uwzględnieniem reinwestowanych dywidend.

Widać zatem, że ostatnie lata na Wall Street są dwu- lub nawet trzykrotnie lepsze od historycznej średniej. Dodatkowo na rynku panuje bardzo niska zmienność, gdzie obsunięcia o przynajmniej 20 proc. należą do rzadkości. A nawet gdy się pojawiają (2009, 2020, 2022), to trwają tak krótko, że inwestorzy nauczyli się je traktować jak promocje w dyskoncie spożywczym. Bo po przejściowych obniżkach zawsze przychodziły ceny wyraźnie wyższe.

Ostatnie lata na Wall Street są dwu lub nawet trzykrotnie lepsze od historycznej średniej. Dodatkowo na rynku panuje bardzo niska zmienność, gdzie obsunięcia o przynajmniej 20 proc. należą do rzadkości.

Po pierwszych 158 sesjach 2024 r. S&P 500 był na plusie 16,4 proc. To osiemnasty wynik w ciągu ostatnich 96 lat. Co więcej, to drugi najlepszy rezultat w roku wyborów prezydenckich w USA. Niepobity do dziś rekord pochodzi z 1936 r., gdy w połowie sierpnia odpowiednik dzisiejszego S&P 500 zyskiwał 20,3 proc. 88 lat temu końcówka roku była jednak już nieco słabsza, ale i tak całoroczny rezultat wyniósł 28,6 proc. Zresztą generalna zasada na Wall Street jest taka, że jeśli pierwsza połowa roku jest nadzwyczaj udana (tj. gdy S&P 500 rośnie o 13-16 proc.), to hossa trwa także w drugim półroczu. Kłopoty zaczynały się dopiero, gdy do końca czerwca rynek rósł o więcej niż 16 proc. Wtedy druga połówka roku potrafiła przynieść głębokie spadki.

Stratedzy rewidują strategie

Ostatnie miesiące na nowojorskich giełdach były tak dobre, że przekroczone zostały wszystkie zeszłoroczne prognozy analityków z Wall Street. Z danych Bloomberga zebranych pod koniec grudnia 2023 r. wynikało, że rynkowi stratedzy na koniec 2024 r. spodziewali się S&P 500 co najwyżej na poziomie 5400 pkt. To była najwyższa prognoza na rynku, autorstwa Yardeni Research. Pozostali optymiści widzieli S&P 500 na poziomie 5100-5200 pkt. Taką prognozę postawili np. analitycy Goldmana Sachsa, Citigroup czy Oppenheimera. Najwięksi pesymiści z banku JP Morgan wieszczyli spadek do 4200 pkt. Średnia z tych prognoz wynosiła 4861 pkt przy ówczesnej wartości indeksu S&P 500 w przedziale 4600-4800 pkt.

| autor | prognoza w pkt |

| JP Morgan | 4 200 |

| Cantor Fitzgerald | 4 400 |

| Morgan Stanley | 4 500 |

| Scotiabank | 4 600 |

| Wells Fargo | 4 625 |

| Stifel Nicolas | 4 650 |

| Evercore ISI | 4 750 |

| Societe Generale | 4 750 |

| Barclays | 4 800 |

| UBS | 4 850 |

| Średnia prognoz | 4 861 |

| Ne Davis Research | 4 900 |

| Bank of America | 5 000 |

| RBC Capital Markets | 5 000 |

| BMO | 5 100 |

| Citigroup | 5 100 |

| Deutsche Bank | 5 100 |

| Goldman Sachs | 5 100 |

| Fundstrat | 5 200 |

| Oppenheimer | 5 200 |

| Yardeni Research | 5 400 |

| S&P500 19.08.2024 | 5 608 |

Oczywiście do końca roku pozostało jeszcze sporo czasu, bo przeszło cztery miesiące. W tym charakteryzujący się statystycznie najniższą stopą zwrotu wrzesień oraz październik będący miesiącem giełdowych krachów. Zatem dopóki piłka w grze, dopóty nie można skreślać żadnej z prognoz. Idę jednak o zakład, że po sierpniowej reakcji rynku stratedzy z Wall Street będą raczej podnosić niż obniżać prognozy. Z dwojga złego prawie wszyscy wolimy, gdy muszą je rewidować w górę niż w dół.