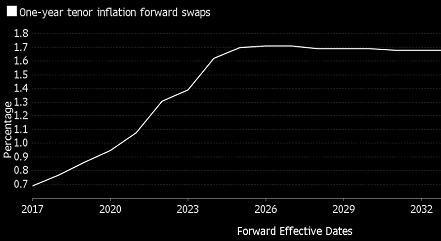

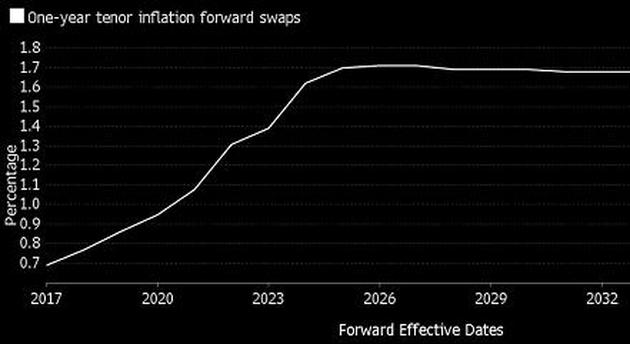

Fatalny dla koniunktury na rynkach aktywów ryzykownych proces pogrążania się ich w obawach przed deflacją kończy się, oceniali w opublikowanym tydzień temu raporcie specjaliści banku inwestycyjnego Stifel. Mimo to obraz rynkowych oczekiwań co do uwalniania się gospodarek spod presji deflacyjnej wciąż nie jest optymistyczny. Stopa inflacji w strefie euro przekroczy 1,0 proc. dopiero za cztery lata, a 1,5 proc. osiągnie w 2023 r., wynika z notowań instrumentów pochodnych opartych na notowanej w strefie euro inflacji. Osiągnięcie przez EBC sięgającego 2,0 proc. celu inflacyjnego w dającej się przewidzieć przyszłości w ogóle nie jest możliwe, wynika z oczekiwań traderów.

„Notowania rynkowe jasno pokazują, że ostatnia szarża EBC przeciwko wyhamowaniu inflacji może nie zadziałać” – komentuje agencja Bloomberg.

W odbiciu oczekiwań inflacyjnych od dna niewiele pomogło kolejne już złagodzenie polityki pieniężnej EBC, który w marcu obniżył stopę depozytową i zwiększył program skupu aktywów. Wszystko dlatego, że umacnia się euro. Od dna z przełomu listopada i grudnia notowania wspólnej waluty do dolara wzrosły o 0,07 USD.

Paradoksalnie jednak obecne nagromadzenie obaw przed deflacją może teraz pomagać notowaniom aktywów ryzykownych, takich jak akcje i waluty z rynków wschodzących, obligacje o wyższych rentownościach czy surowce. Wszystko dlatego, że hossa zaczyna się zwykle wtedy, kiedy perspektywy gospodarki i nastroje są najgorsze, a jej trwaniu towarzyszy stopniowe ustępowanie obaw. Nieprzypadkowo znane powiedzenie inwestorów z Wall Street mówi, że hossa jest wspinaczką po ścianie strachu, a bessa - zjazdem po stoku nadziei.

Oczekiwana przez traderów stopa inflacji w danym okresie, ustalona na podstawie notowań instrumentów pochodnych. Źródło: Bloomberg.