Świat, a szczególnie Europa, doświadcza potężnego wstrząsu energetycznego. Ceny gazu w Europie są ok. 500 proc. wyższe niż przed rokiem, a za nimi podążają rynkowe ceny energii elektrycznej. Firmy już odczuwają to w nowych kontraktach i kosztach, a gospodarstwa domowe zaczynają powoli widzieć w rachunkach. Czy ten wstrząs doprowadzi gospodarkę do recesji? Czy szok energetyczny rozpoczyna długą erę wysokiej inflacji?

Pomocne będzie porównanie obecnego wstrząsu z tym z 1973 r., kiedy OPEC podniósł cenę ropy o 400 proc., wpychając największe gospodarki rozwinięte w recesję i podbijając im na całą dekadę inflację.

Zacznę od samego charakteru wstrząsu energetycznego. Obecna sytuacja na rynku energii pod dwoma względami różni się od tej z lat 70. i oba czynniki mogą nas potencjalnie uratować przed recesją, nawet jeżeli przejściowe wstrząsy produkcyjne będą nieuniknione.

Po pierwsze, obecny wstrząs jest prawdopodobnie w dużej mierze przejściowy, podczas gdy polityczna akcja OPEC w latach 70. była zmianą trwałą. To ma duży wpływ na to, jak firmy planują koszty i inwestycje. Wzrost cen energii wynika z fatalnej kumulacji wielu czynników, z których niektóre powinny minąć w 2022 r. Zmiana struktury konsumpcji na świecie z usług w stronę towarów sprawia, że przemysł pracuje na nienaturalnie wysokich obrotach. Do tego firmy przemysłowe zmieniają model działania łańcuchów dostaw i kumulują zapasy, co dodatkowo wzmaga problem nadmiaru popytu wobec mocy podażowych. Ten wielki popyt w przemyśle generuje ogromny popyt na energię. Jednocześnie podaż energii jest nienaturalnie niska. Zaburzenia pogodowe w Europie ograniczyły produkcję energii ze źródeł odnawialnych, co doprowadziło do redukcji zapasów gazu. Konflikt z Rosją wpływa na ograniczenia w przesyle gazu do UE. Po roku recesji nakłady kapitałowe na wydobycie surowców na świecie są wciąż za niskie. Polityka klimatyczna celowo utrudnia inwestycje w wydobywanie paliw kopalnych. Powodów rosnących cen jest wyjątkowo dużo, a tylko ostatni jest jednoznacznie trwały.

Po drugie, energochłonność gospodarki jest dziś znacznie niższa niż w latach 70. W Polsce zużywa się ok. 90 kg ropy naftowej lub jej ekwiwalentu na każde 1000 USD wytworzonego PKB (licząc w parytecie siły nabywczej w cenach z lat 70.). Dla porównania, w USA w latach 70. zużywano ok. 250 kg ropy i jej ekwiwalentów na podobną ilość PKB. Oznacza to, że dziś skokowy wzrost cen wywołuje znacznie mniejsze zaburzenia w procesach produkcyjnych niż wtedy. Warto w tym kontekście spojrzeć na badania koniunktury w przemyśle. Z różnych badań – prowadzonych przez Komisję Europejską czy Markit – wynika, że mimo rosnących cen energii firmy przemysłowe bardzo dobrze oceniają koniunkturę. Może to sugerować, że wzrosty cen nie powodują nadmiernych zaburzeń. Prawdziwy test systemu nadejdzie jednak w miesiącach zimowych, gdy niskie temperatury wytworzą dodatkowy popyt na energię. Niektórzy ostrzegają, że może wtedy dochodzić w Europie do tzw. blackoutów.

Teraz przejdę do drugiego problemu, czyli potencjalnego uruchomienia przez szok energetyczny ery inflacji. Od 1973 do 1980 r. średnia roczna inflacja w USA wyniosła aż 9 proc., wobec 5 proc. w poprzednich siedmiu latach. Wysokie też było bezrobocie w tym okresie – wyniosło średnio 7 proc., wobec 4,6 proc. w poprzednim siedmioleciu. Niektórzy obawiają się, że czeka nas to samo. Już weszliśmy w okres wysokiej inflacji z powodu opóźnionych kosztów za pandemię, a szok energetyczny może to wzmocnić.

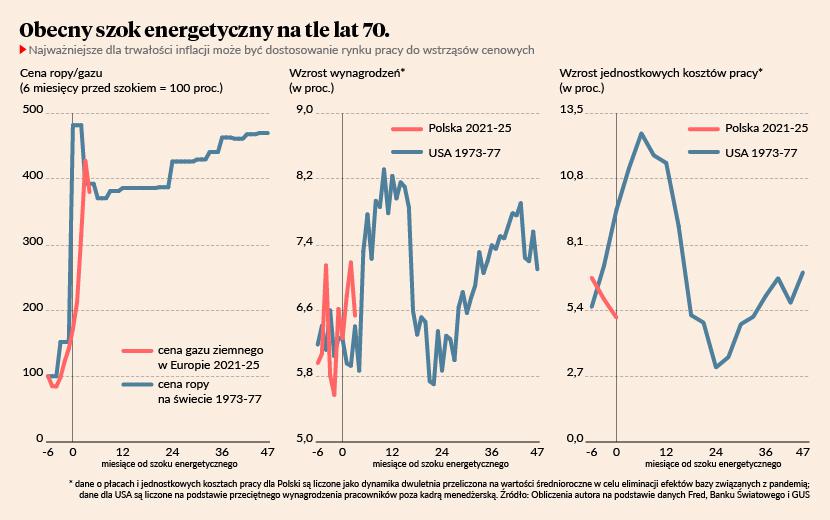

Obecna sytuacja różni się od tej z lat 70.: znacznie mniejsze jest ryzyko uruchomienia spirali cenowo-płacowej, która doprowadziłaby do utrwalenia wysokiej inflacji. Pokazuję to na załączonych wykresach.

Sam szok cen energii nie jest w stanie wywołać trwałej inflacji. Ceny rosną szybko, ale jest to zjawisko jednorazowe, inflacja mija po roku. Natomiast do trwale wysokiej inflacji może doprowadzić reakcja płac, a w konsekwencji cen. W latach 70. w USA pracownicy w reakcji na wzrost cen wynegocjowali solidne podwyżki. Pomagało w tym przekonanie władz i ekonomistów, że inflacji nie należy nadmiernie zduszać. Trzeba też pamiętać, że już w 1973 r. od wielu lat trwał proces rozkręcania się dynamiki płac i cen. To w końcu prowadziło do wysokiego wzrostu jednostkowych kosztów pracy (średnia płaca przeliczona na średnią wydajność pracy), które są najważniejszym elementem determinującym dynamikę cen. W końcu inflacja tak zakorzeniła się w systemie, że nie dało się jej obniżać nawet poprzez ograniczanie popytu.

Dziś w Europie taka sytuacja nie występuje, nawet w Polsce, gdzie rynek pracy jest dużo bardziej rozgrzany niż w strefie euro. Jak pokazuję na wykresie, na razie reakcji płac i jednostkowych kosztów pracy na wstrząs energetyczny nie widać w ogóle. Słabość związków zawodowych sprawia, że ryzyko uruchomienia spirali cenowo-płacowej na dużą skalę jest ograniczone.

Przedstawione argumenty sugerują, że niebezpieczeństwo recesji i długotrwałej inflacji w reakcji na szok energetyczny jest ograniczone. Jest jednak kilka czynników ryzyka. Nie wiemy, czy rzeczywiście szok będzie przejściowy – jeżeli okaże się, że czynniki podbijające ceny są bardziej trwałe od oczekiwań, to wiele kalkulacji przeze mnie przestawionych może ulec zmianie. Firmy mogą zareagować cięciami inwestycji, wyborcy większą presją na transfery fiskalne, politycy większą skłonnością do stymulowania realnych dochodów ludności. Nawet jeżeli w teorii wiemy, jak na szoki cen energii powinna reagować polityka gospodarcza, to w praktyce zastosowanie optymalnej polityki może być trudne w warunkach konfliktu społecznego.