Wzrost cen energii i związana z tym inflacja stają się gospodarczym tematem numer jeden na świecie. Do wzrostu cen prądu i gazu dołączył ostatnio wzrost cen ropy. I jak zwykle w takiej sytuacji, pojawia się pytanie, czy drożejący surowiec to dobra czy zła wiadomość?

To, co dzieje się na rynku ropy, jest bardzo intrygujące. Ceny rosną, mimo że sytuacja światowej gospodarki wcale nie jest różowa. Wygląda na to, że mamy do czynienia z dwoma wstrząsami jednocześnie. Z jednej strony, szybciej od oczekiwań rośnie popyt. I to jest dobra wiadomość. Z drugiej strony, gorsza od oczekiwań jest podaż. I to jest zła wiadomość. Bilans tych pozytywnych i negatywnych informacji jest o tyle zły, że wszystko, co dobre, już było uwzględnione w oczekiwaniach makroekonomicznych. A wszystko, co złe – nie do końca.

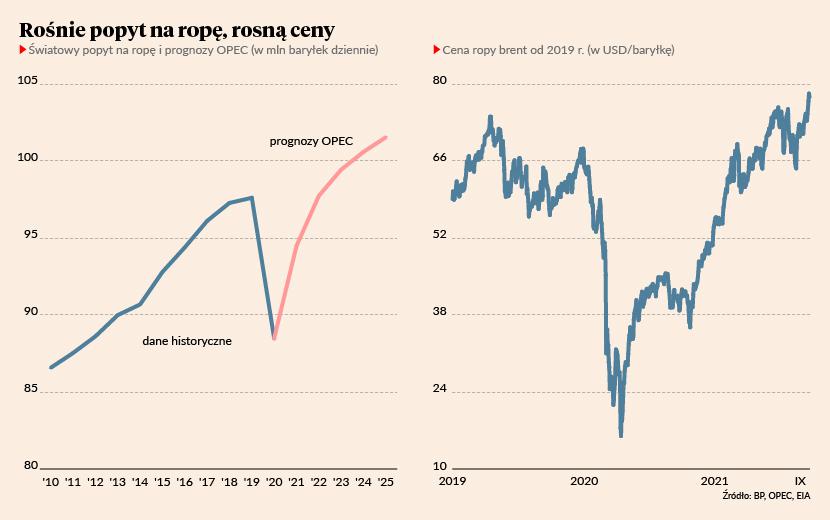

W ciągu miesiąca tygodni ropa Brent zdrożała o 10 proc., do 77 USD za baryłkę, przekraczając tegoroczny rekord z lipca. Bank Goldman Sachs, którego analizy surowcowe są zwykle traktowane z uwagą, podniósł swoją prognozę dla Brenta na koniec roku z 80 do 90 USD za baryłkę, co oznaczałoby dalsze 17 proc. wzrostu. Zdaniem analityków banku, na wzrost cen wpływają dwa zjawiska. Po pierwsze, efekty gospodarcze kolejnej fali pandemii koronawirusa na świecie szybko mijają. To niewątpliwie dobra wiadomość. Szybciej odbija transport, aktywność w fabrykach, szczególnie w krajach azjatyckich, dotkniętych latem falą wirusa delta. Drugim czynnikiem wpływającym na wzrost cen są ograniczenia podażowe. Innymi słowy, produkcja nie jest w stanie nadążyć za konsumpcją.

Dużo o ograniczeniach podażowych mówili analitycy na konferencji APPEC (Asian Pacific Petroleum Conference), która odbywała się w ostatnich dniach. Zgodnie z prognozami zużycie ropy wróci wkrótce do poziomu sprzed pandemii i będzie stale rosło, najpierw przekraczając 90 mln baryłek dziennie, a potem 100 mln baryłek. Zdaniem głównego ekonomisty Trafigury, firmy handlującej ropą, światowy system produkcyjny jest nieprzygotowany do takiego wydobycia. Żeby sprostać popytowi, będą potrzebne dużo większe inwestycje. A te, jak wiadomo, są dość trudne w świecie, w którym firmy wydobywające i przetwarzające paliwa kopalne są pod ciągłą presją związaną z polityką klimatyczną.

Przemijanie skutków wariantu delta to dobra wiadomość. Ale w analizie skutków wzrostu cen ropy skupiłbym się na ograniczeniach podażowych, ponieważ wpływ delty na polską gospodarkę i tak był od dawna szacowany przez ekonomistów na dość niski – wręcz niewidoczny w prognozach. Więc tu zmiana wobec scenariusza analizowanego kilka tygodni temu jest niewielka.

Jeżeli ceny ropy do końca roku rzeczywiście wzrosną do 90 USD za baryłkę, to ścieżka inflacji w Polsce podniesie się o ok. 0,4 pkt proc. Inflacja może w pewnym momencie sięgnąć 6-7 proc., co zapewne zmusi już bank centralny do podwyżek stóp procentowych. A jednocześnie wstrząs podażowy będzie ograniczał dynamikę dochodów realnych ludności i konsumpcję. Wzrost gospodarczy będzie przez to niższy.

Same ceny ropy nie są w stanie odjąć od polskiego PKB więcej niż 0,1-0,2 pkt proc. Ale pamiętajmy, że mamy też wstrząs cenowy na rynkach gazu i prądu, a do tego mogą dojść pierwsze efekty podwyżek stóp procentowych. Gdyby bank centralny mocniej zmienił swoje nastawienie do inflacji, to złoty może się umocnić, co też krótkookresowo wpłynie negatywnie na PKB.

To wszystko razem wzięte może nam nieco zepsuć sytuację gospodarczą, choć nie ma potencjału do wywołania dużego zaburzenia. Największy problem rysuje się jednak gdzie indziej. Po raz pierwszy muszę przyznać, że sytuacja na świecie trochę przypomina mi początek lat 70. Kombinacja egzogenicznego szoku fiskalnego (egzogenicznego, czyli nie wynikającego z sytuacji gospodarczej) i szoku na rynku energii, wyprodukowała wtedy stagflację. Szokiem fiskalnym na początku lat 70. była wojna w Wietnamie, a dziś jest wojna z covidem. Szokiem energetycznym w latach 70. było cięcie produkcji przez OPEC, dziś są to ograniczenia podażowe związane z polityką klimatyczną. Nie piszę tego, by sugerować, że historia się powtarza. Ale połączeniu wskazanych elementów należałoby poświęcić z analitycznego punktu widzenia sporo uwagi.