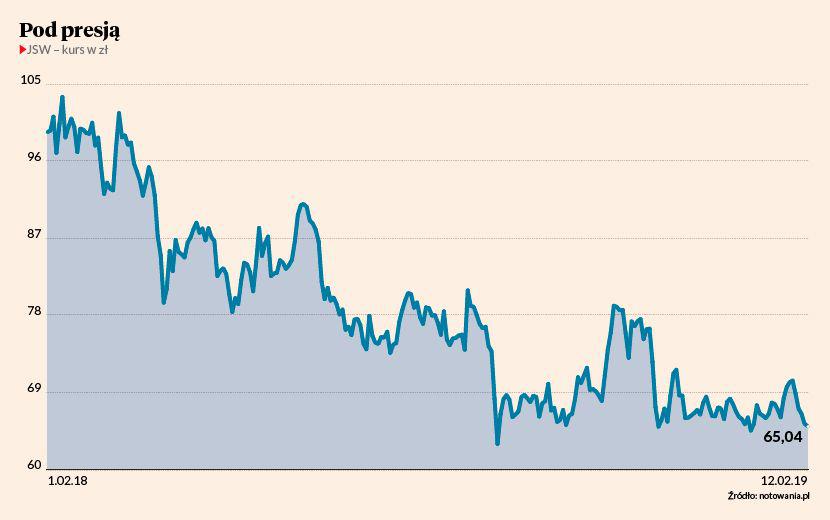

Specjalista podtrzymał rekomendację „sprzedaj”, ponieważ uważa, że hossa na rynku węgla to już przeszłość — jego zdaniem należy się wręcz liczyć z sezonowym spadkiem notowań. Specjalista za rozczarowujące uznaje wolumeny produkcji spółki w drugim półroczu 2018 r., które były o 2 mln ton niższe od prognoz z początku ubiegłego roku. Jak podkreśla, trudności geologiczne pozostają kluczowym czynnikiem ryzyka dla działalności i wyników grupy, a kopalnie JSW funkcjonują w jednych z najbardziej wymagających warunków na świecie.

Jak przypomina, pobliskie kopalnie czeskiego NWR są właśnie zamykane. Paweł Puchalski podkreśla również, że spółce ciążą wysokie i rosnące koszty stałe. Jak przewiduje specjalista, trzeba się liczyć z drugą rundą podwyżek wynagrodzeń w drugim kwartale 2019 r., co będzie skutkować wzrostem kosztu wydobycia tony węgla przekraczającym zdecydowanie 400 zł za tonę. M.in. to może się natomiast przełożyć na ujemne wolne przepływy pieniężne w latach 2019-2020. Raport z rekomendacją wydano 5 lutego o godz. 8.15. Dostępny jest na pb.pl.