Wszyscy analitycy wypatrują obecnie sygnałów nadchodzącej recesji w gospodarce, szczególnie w tych danych, które z wyprzedzeniem mogą pokazywać pewne zjawiska. Istotnymi tego typu danymi są te o światowym handlu, który jest wysoko skorelowany z wieloma innymi zmiennymi makroekonomicznymi w europejskiej i polskiej gospodarce. Na przykład, kiedy handel na świecie hamuje, to po kilku miesiącach obniża się także napływ bezpośrednich inwestycji zagranicznych do Polski. Na podstawie dynamiki w światowym handlu można więc próbować odpowiedzieć na pytanie, czy gospodarce grozi recesja.

Najbardziej aktualne dane o handlu na świecie publikuje holenderskie Biuro Analiz Polityki Gospodarczej (CPB), a dostępne dane obejmują okres do kwietnia. Wolumen światowego handlu (odsezonowany i skorygowany o zmiany cen) wzrósł w ujęciu m/m o 0,5 proc., a także o 3,1 proc. r/r. Te odczyty nie wskazują, aby ze światową gospodarką działo się coś złego.

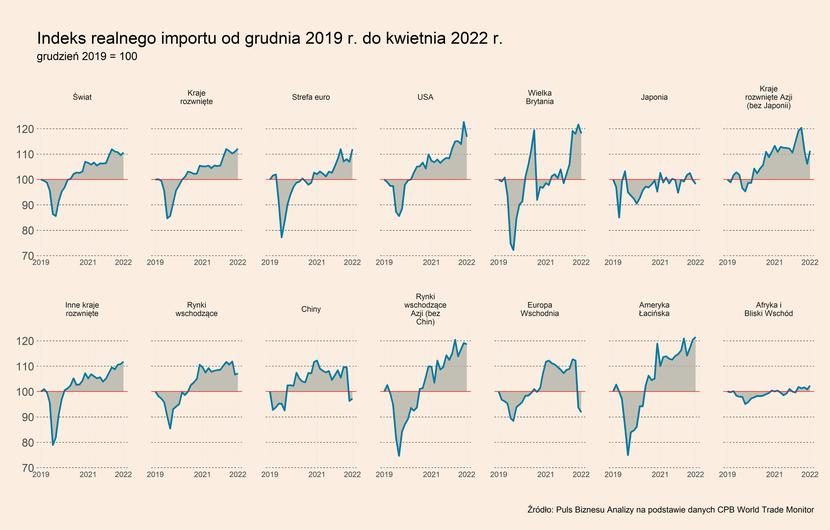

Istotniejszym z punktu widzenia oceny przyszłej koniunktury są zmiany w imporcie, ze względu na ich większą wrażliwość na wahania sytuacji gospodarczej (import i eksport teoretycznie powinny być sobie równe, ale tak nie jest, ze względu na różnice w metodologiach mierzenia handlu stosowanych przez poszczególne kraje).

W kwietniu odsezonowany i skorygowany wolumen światowego importu wzrósł o 0,9 proc. m/m wobec spadku o 1,0 proc. w marcu. Które regiony stoją za tym wzrostem? Przede wszystkim strefa euro, gdzie import m/m wzrósł o 4,7 proc. Import wyraźnie zwiększyły też rozwinięte gospodarki Azji (bez Japonii). Lekka poprawa nastąpiła w Chinach, gdzie import zwiększył się o 1,0 proc., co wskazuje, że bardzo powoli, ale jednak tamtejsza gospodarka podnosi się po załamaniu spowodowanym wiosennym lockdownem.

In minus najmocniej wyróżniają się natomiast Stany Zjednoczone, których import spadł 4,8 proc. m/m. Skala tego spadku jest silna, ale nie bardzo silna, zwłaszcza biorąc pod uwagę wzrost w marcu o 7,6 proc. m/m. Zapewne jest to jednak początek ograniczania konsumpcji przez tą gospodarkę. Za tym zjawiskiem stoją dwie przyczyny. Pierwszą jest kończący się cykl redukcji pandemicznych oszczędności, które dodatkowo były powiększone o ogromne pakiety fiskalne stymulujące konsumpcję. Drugą są podwyżki stóp procentowych. USA stopniowo będą więc kupować mniej dóbr na świecie. To samo w sobie pogorszy koniunkturę na świecie, bo jest to największa gospodarka świata. Ścieżka, którą podążają USA może także służyć jako scenariusz, który w nadchodzących miesiącach może się zrealizować w strefie euro.

Między USA a strefą euro istnieje oczywiście kilka ważnych różnic. W Europie wydatki konsumpcyjne nie wzrosły w trakcie pandemii tak mocno jak w USA, bo skala stymulacji fiskalnej była mniejsza. Schodzenie z importowej „górki” też powinno być zatem bardziej łagodne. Różnicą jest także polityka pieniężna. W USA podwyżki stóp procentowych rozpoczęły się już w marcu, z kolei w strefie euro rozpoczną się dopiero w lipcu. Znacznie wyższy będzie także zapewne ich docelowy poziom w USA. Jednak z drugiej strony, czynnikiem w większym stopniu wpływającym na wzrost cen w Europie są podwyżki cen energii, szczególnie gazu, co będzie ograniczało realne dochody, a więc z makroekonomicznego punktu widzenia działało podobnie jak podwyżki stóp procentowych.

Dynamika importu od początku 2020 r. była jednak w obu gospodarkach bardzo podobna. I teraz strefa euro może podążyć podobną ścieżką, czyli ograniczania importu w kolejnych miesiącach.

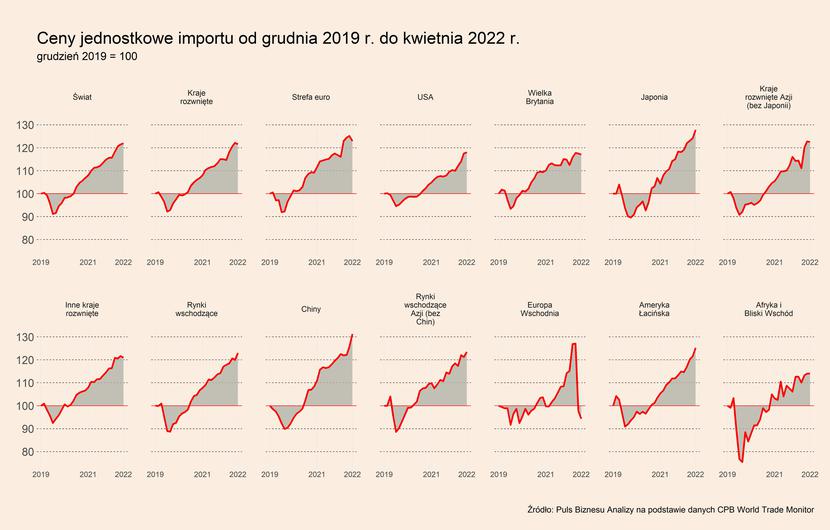

W danych o handlu widać jeszcze coś bardzo istotnego – ceny w imporcie strefy euro spadły w kwietniu o 1,8 proc. m/m. To bardzo silny spadek, największy od kwietnia 2020 r. Jakie mogą być tego przyczyny? Możliwości jest kilka: słabnący popyt na część towarów skłania już niektóre firmy do obniżek cen, stopniowa normalizacja sytuacji w transporcie morskim na świecie (na co wskazują także m.in. dane o spadku średnich opóźnienie we frachcie), odbicie produkcji w Chinach. To może być sygnał hamowania inflacji towarowej.

Dynamika cen w imporcie obniżyła się także w USA, natomiast w kwietniu wciąż była dodatnia. Wzrost cen wyniósł 0,4 proc. m/m.

Z analizy tych danych na pewno wyłania się perspektywa spowolnienia, które już ma miejsce w USA i z dużym prawdopodobieństwem pojawi się w strefie euro. Po takich wzrostach, z jakie obserwowaliśmy przez ostatnie półtora roku, spowolnienie wydaje się rzeczą oczywistą.

Pytanie więc, czy te dane mogą wskazywać na recesję? Mogą, ale na pewno o niej nie przesądzają. Można wyobrazić sobie scenariusz, w którym ceny importu będą w kolejnych miesiącach spadać, co miałoby korzystny wpływ zarówno na stabilizację inflacji, a przez to na ogólną koniunkturę. Alternatywnie możliwe jest, że zanotowany spadek cen importowanych dóbr w strefie euro był jednorazowy i w kolejnych miesiącach wcale nie będą wykazywały spadkowych tendencji, czy nawet będą nadal nieznacznie rosnąć.

Dla polskiej gospodarki scenariusz spadających cen towarów importowanych w strefie euro miałby trzy implikacje. Po pierwsze, prawdopodobnie oznaczałby spadek cen także w imporcie Polski (w danych publikowanych przez CPB, Polska jest zaliczana do grupy pozostałych gospodarek rozwiniętych, z takimi krajami jak np. Kanada, co uniemożliwia dokładniejszą analizę naszej gospodarki). Po drugie, popyt w strefie euro nie zostałby tak silnie zredukowany. W konsekwencji popyt na dobra wytwarzane przez polskie firmy nie zostałby gwałtownie ograniczony. Po trzecie, to mogłoby ułatwić późniejsze odbicie koniunktury w polskiej i europejskiej gospodarce.

Scenariusz utrzymujących się wysokich cen importu będzie działał w przeciwną stronę. Przyczyniłby się to do utrzymania wysokiej inflacji i przybliżył europejską i polską gospodarkę do recesji.