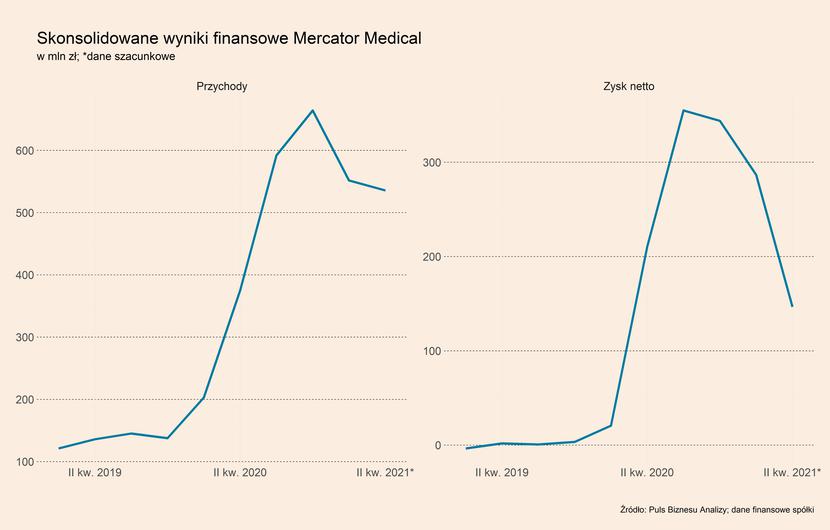

W Polsce najbardziej spektakularnym przykładem pandemicznego wzrostu wyceny jest Mercator Medical. Spółka produkująca jednorazowe rękawica i inne sprzęty medyczne jednorazowego użytku zanotowała w 2020 r. największe wzrosty przychodów, zysków i kursu akcji na całej GPW w Warszawie. Akcje spółki na początku roku wyceniane były na 10,8 zł, na koniec roku na 422 zł, a w samym szczycie notowań było to nawet 610 zł. W ciągu 2020 r. kapitalizacja spółki wzrosła więc ponad 3800 proc., a biorąc pod uwagę bieżącą ceny akcji (ok. 240 zł) daje to wciąż imponujący wzrost rzędu ponad 2100 proc. Taka wycena spółki sprawiła, że weszła ona w marcu br. w skład indeksu WIG20.

Silnie poprawiły się również wyniki spółki. W 2019 r. miała ona przychody na poziomie 539,7 mln PLN, a zysk netto wyniósł zaledwie 2,3 mln zł. Z kolei w 2020 r. przychody wyniosły 1834,2 mln zł (239,9 proc. r/r), a zysk netto 935 mln zł (wzrost o 403 razy). W pierwszych dwóch kwartałach 2021 r. spółka wciąż radzi sobie bardzo dobrze – przychody wyniosły 551,6 mln zł w I kw. (172,0 proc.) oraz według szacunkowych danych 535,5 mln zł w II kw. (42,7 proc.). Jednocześnie zysk netto – wyniósł odpowiednio 286,6 mln zł (1291,3 proc.) oraz 146,6 mln zł (-30,4 proc.). Jeśli takie trendy utrzymają się do końca roku to spółka powinna osiągnąć ponad 2 mld PLN przychodów.

Głównymi bezpośrednimi czynnikami, które wpływają na te wyniki, są wzrosty sprzedaży rękawic, ale także silne wzrosty ich cen na światowych rynkach (za prawie 80 proc. przychodów spółki odpowiadają rynki zagraniczne). Średnia cena rękawic diagnostycznych Mercatora w I kw. 2021 r. wynosiła na poziomie produkcji 44,7 PLN/1000 sztuk (338,2 r/r).

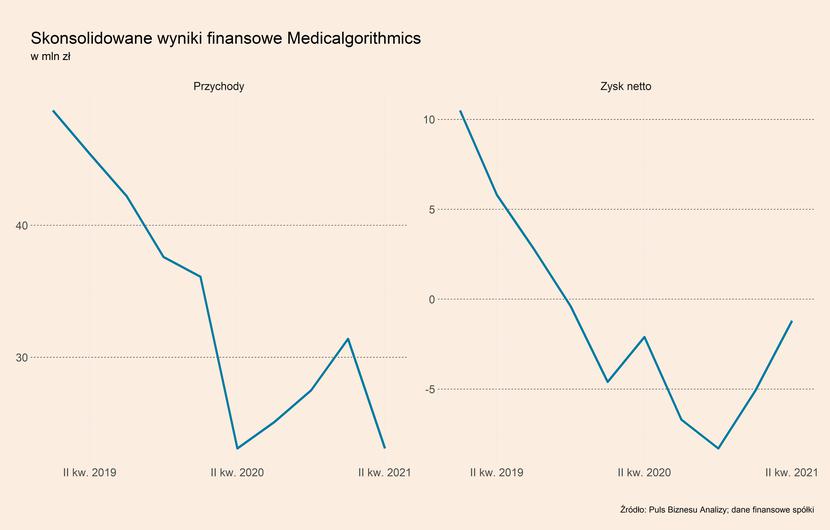

Inną spółką działającą w branży sprzętu medycznego jest Medicalalgorithmics, która zajmuje się produkcją urządzeń i systemów dla kardiologii, które służą m.in. do diagnostyki arytmii oraz w procesie telerehabilitacji kardiologicznej. Sprzedaje ona swoje produkty oraz świadczy usługi m.in. w USA. W przeciwieństwie do Mercatora, jej wyniki znacząco się pogorszyły wraz z nadejściem pandemii. Przychody w 2020 r. wyniosły 111,8 mln zł (-35,7 proc. r/r), co spowodowało, że spółka zanotowała stratę netto w wysokości 21,7 mln zł wobec zysku 18,7 mln zł rok wcześniej. Wyniki za pierwsze półrocze pokazują, że sytuacja spółki nie poprawia się – przychody wyniosły 54,5 mln zł (-7,9 proc.), a strata netto 6,3 mln zł (-6,0 proc.). Notowania spółki od początku pandemii utrzymują się trendzie bocznym.

Sytuacja spółek Mercator oraz Medicalalgorithmics od początku trwania pandemii pokazuje, że w branży sprzętu medycznego występuje silny podział na wygranych i przegranych. Wygrani byli w stanie zwielokrotniać swoje przychody i zyski, a przegrani zmniejszyli swoją sprzedaż przez sytuację epidemiczną i wynikające z tego ograniczenia w świadczeniu usług medycznych.

Takie zjawisko widać dobrze również na podstawie analizy zmian przychodów wybranych światowych producentów sprzętu medycznego. Do grona „wygranych” można zaliczyć m.in. firmę Quidel, która opracowała test antygenowy na obecność koronawirusa, a jej przychody wzrosły w 2020 r. o 211 proc. r/r. W tym gronie można wymienić także Exact Sciences (testy na komórki rakowe), dział medyczny producenta urządzeń elektrycznych Danaher (testy na koronawirusa, urządzenia podtrzymujące funkcje życiowe), czy Medline Industries (sprzęt medyczny jednorazowego użytku). Wśród „przegranych” można natomiast wymienić tak dużych producentów jako Medtronic, Boston Scientific oraz Smith & Nephew.

Jak mogą kształtować się wyniki „wygranych” i „przegranych” w branży sprzętu medycznego? Szczepienia w krajach rozwiniętych sprawią, że pandemia może zostać opanowana na tyle, aby nie powodowała całkowitych lockdownów, albo przynajmniej konieczności całkowitego zawieszania świadczenia usług medycznych. Dane z Wielkiej Brytanii pokazują, że taki scenariusz jest realny. W ostatnim tygodniu notowano tam średnio prawie 40 tys. zakażeń dziennie, jednak współczynnik hospitalizacji znajduje się na poziomie ok. czterokrotnie niższym niż podczas zimowej fali, kiedy odnotowywano podobną liczbę przypadków. I to pomimo szalejącej tam mutacji delta koronawirusa.

To z kolei daje powody do umiarkowanego optymizmu dla „przegranych”. Biorąc pod uwagę wysokie wskaźniki zaszczepienia w populacji na dużych rynkach (USA, Niemcy, Francja, czy wspomniana Wielka Brytania) daje to szansę na silne odbicie aktywności w branży ochrony zdrowia w II półroczu 2021 r. Czynnikiem, który bardzo mocno będzie wspomagał takie odbicie może być efekt odroczonego popytu. W przypadku ochrony zdrowia ma on bardzo duże znaczenie ze względu na brak możliwości pominięcia wielu świadczeń medycznych (w przeciwieństwie do na przykład świadczeń higieny osobistej, gdzie efekt odroczonego popytu jest znikomy). Przykładowo, brak wizyty u dentysty w przypadku chorego zęba powoduje jego dalszą degenerację i później konieczność bardziej rozległego leczenia. To właśnie skumulowana liczba takich wizyt będzie teraz stopniowo realizowana, co może skłaniać do większych nakładów na sprzętu medyczny w celu podniesienia wydajności świadczonych usług.

Z jaką sytuacją z kolei będą musieli zmierzyć się „wygrani”? Duża część tych firm może doświadczyć pogorszenia wyników, jednak powinno ono długotrwale pozostać na poziomie znacznie wyższym niż przed pandemią. Będzie się tak działo z przynajmniej dwóch powodów, które są widoczne na przykładzie Mercatora.

Po pierwsze, popyt na rękawice jednorazowe będzie na dużo wyższym poziomie niż przed pandemią (wśród najważniejszych powodów można wymienić wyższe obłożenie służby zdrowia, wyższe standardy sanitarne, czy akcje szczepień, które mogą być powtarzane w kolejnych latach). To będzie wpływało na cenę rękawic, która według prognoz spółka ma utrzymać się na poziomie o ok. 50 proc. wyższym niż przed pandemią. Po drugie, sytuacja pandemiczna pozwoliła „wygranym” na szybkie zdobycie nowych rynków (w przypadku Mercatora to m.in. Wielka Brytania, gdzie spółka zwiększyła sprzedaż o 105 razy w 2020 r., a także Szwecja, Niemcy czy Holandia) i wykazanie profesjonalizmu w trakcie trudnej sytuacji przed swoimi klientami. Być może jest to nawet ważniejsze, bo daje podstawy pod długotrwały rozwój tych przedsiębiorstw. Dzięki temu wyhamowanie pandemii nie powinno dla nich oznaczać powrotu do przeszłości.

Podsumowanie pozostałych trendów w sektorze

W czerwcu br. wzrost cen w ochronie zdrowia w Polsce wynosił 2,6 proc. r/r. Był to kolejny odczyt poniżej inflacji, która wyniosła 4,4 proc. r/r. Niski wzrost cen był spowodowany głównie efektem bazy. Obniża się dynamika cen usług lekarskich, która wyniosła 6,0 proc. wobec 6,1 proc. w maju br. Nie zmieniła się z kolei dynamika cen wyrobów farmaceutycznych, która znajdowała się na poziomie 1,3 proc. r/r.

Ceny akcji spółek z branży ochrony zdrowia na GPW w Warszawie znajdowały się w lipcu na znacznie wyższych poziomach niż przed dwoma laty. Na uwagę zasługują zwłaszcza spółki świadczące usługi medyczne, które mocno zyskały w związku z pandemią – Swissmed Centrum Zdrowia, którego przejęcie ogłosił w ostatnich dniach Lux Med oraz EMC Instytut Medyczny.