W ubiegłym roku klienci wydali w Żabkach 27,3 mld zł, co oznacza wzrost o 20 proc. w porównaniu z 2023. Było to zasługą zarówno rozwoju sieci, jak i wyraźnego podniesienia wskaźnika sprzedaży like for like, czyli z porównywalnej powierzchni, który wyniósł 8,3 proc. Oznacza to, że o tyle wynik byłby z roku na rok lepszy, nawet gdyby nie nie przybyło placówek.

A pojawiło się ich w 2024 r. aż 1166, co oznacza, że przekroczona została liczba 11 tys. Przekroczona została też wcześniejsza prognoza zakładająca otwarcie ok. 1100 placówek. 60 powstało w Rumunii, gdzie Żabka zadebiutowała, przejmując spółkę Dream Daniel Distributie i uruchamiając markę Froo. Na początku 2025 r. liczba ta wzrosła do niemal 90.

- Pierwsze wyniki pokazują, że rumuńscy klienci dobrze reagują na naszą ofertę, zwłaszcza w segmencie QMS, czyli dań gotowych. Największym powodzeniem cieszą się gorące posiłki, co potwierdza zasadność dalszego rozwoju w tym kierunku – mówi Tomasz Blicharski, wiceprezes odpowiedzialny za strategię oraz rozwój Grupy Żabka.

Pod koniec 2024 r. sieć miała już prawie 8,3 tys. sklepów wyposażonych w nowoczesne urządzenia do przygotowywania gorących posiłków. Największym hitem okazała się pizza.

– Widzimy tu ogromny potencjał, dlatego kontynuujemy remodeling sklepów, poszerzając ofertę – podkreśla Tomasz Blicharski.

W samym IV kwartale 2024 r. przychody urosły o 20,6 proc. do 6,07 mld zł, skorygowana EBITDA o 18 proc. do 987 mln zł, a zysk netto o 3,5 proc. do 216 mln zł.

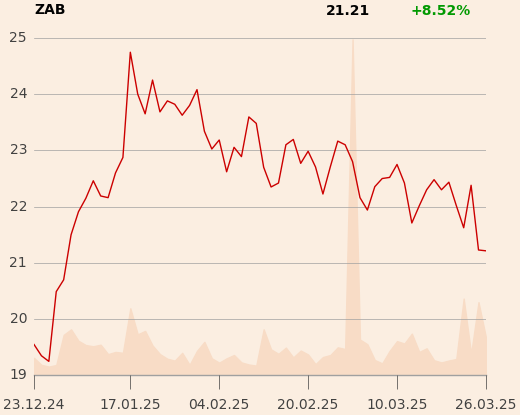

Inwestorzy jednak chłodno przyjęli zaprezentowane liczby. Akcje Żabki zakończyły wtorkową sesję na GPW spadkiem o 5,14 proc. do 21,23 zł. Choć wyniki spółki były solidne, zgodne z oczekiwaniami, to rynek najwyraźniej nie znalazł powodów do dalszego optymizmu.

- Wycena, którą mamy, oscyluje wokół 22 zł. Aktualna poprawa wyników spółki jest już w kursie, więc nie było dodatkowych czynników do zdyskontowania. Można porównać Żabkę z innymi spółkami retailowymi, ale ogólnie rzecz biorąc, nie widzę tu zaskoczeń — mówi jeden z analityków.

Wskazuje on, że prognoza sprzedaży LfL na średnim jednocyfrowym poziomie w I kwartale mogła nieco ostudzić nastroje, choć nie wydaje się, by była głównym powodem reakcji rynku. Możliwe, że część inwestorów liczyła na bardziej ambitne prognozy.

Siła promocji

Żabka wprowadziła ponad 600 nowych produktów, w tym prawie 150 pod marką własną. Do wzrostu sprzedaży przyczynił się także rozwój oferty promocyjnej i personalizacja komunikacji z klientem. Promocje oparte na aplikacji odpowiadały już za 465 mln transakcji.

Segment e-commerce i q-commerce to jeden z najszybciej rosnących obszarów działalności Żabki. W 2024 r. cyfrowe biznesy grupy – Żabka Jush i Delio – zwiększyły skalę działania o 60 proc. i umocniły pozycję lidera w segmencie szybkich dostaw.

- Kluczowe było osiągnięcie dodatniego wyniku EBITDA w naszych cyfrowych biznesach, co potwierdza ich długoterminowy potencjał rozwoju. Widzimy również dynamiczny wzrost usług dietetycznych. Marka Maczfit sprzedała 35 mln posiłków, a Dietly miało prawie 390 tys. klientów – wylicza Tomasz Blicharski.

Żabka konsekwentnie rozwija również format Nano, skupiając się na placówkach w biurowcach i zakładach pracy.

Cyfrowe innowacje

Żabka kontynuuje rozwój technologiczny. W ostatnim kwartale zaktualizowała aplikację mobilną, rozwijając funkcjonalności dla klientów i partnerów biznesowych. Z ponad 90-procentową rozpoznawalnością marki oraz średnio 4 mln transakcji dziennie w sklepach i aplikacji marka stała się synonimem wygodnych zakupów w Polsce.

- Baza użytkowników naszych usług cyfrowych wzrosła do niemal 12 mln, a liczba aktywnych klientów zwiększyła się o 32 proc. W ciągu pięciu lat chcemy zwiększyć sprzedaż cyfrową pięciokrotnie i wszystko wskazuje na to, że jesteśmy na dobrej drodze do realizacji tego celu — podkreśla prezes spółki.

Menedżer wskazuje, że Żabka konsekwentnie realizuje długoterminową strategię, przybliżając się do celu podwojenia całości sprzedaży w latach 2023-28.

Miliard na rozwój

Grupa i jej polska spółka podpisały umowy z trzema bankami oraz domem maklerskim na emisję obligacji o wartości do 1 mld zł. Papiery, które mogą trafić na rynek Catalyst, będą miały termin zapadalności od roku do sześciu lat.

– Środki z emisji mogą zostać przeznaczone na cele ogólnokorporacyjne – wskazuje Tomasz Suchański, prezes Grupy Żabka.

Dzięki poprawie wyników Żabka obniżyła wskaźnik zadłużenia – dźwignia finansowa (dług netto/skorygowana EBIDTA) spadła na koniec czwartego kwartału 2024 r. z 2,3 razy do 1,5 raza. W zeszłym roku skorygowana EBITDA wzrosła o 23,7 proc., osiągając 3,5 mld zł, a skorygowany zysk netto poszybował o 66 proc., do 714 mln zł.

Firma nie lekceważy ryzyka. Tomasz Suchański dostrzega rosnącą niepewność związaną z sytuacją geopolityczną oraz presję, jaką na konsumentów wywierają wydarzenia ostatnich lat.

- Patrząc w przyszłość, mamy świadomość wyzwań, ale jesteśmy dobrze przygotowani na dalszy rozwój — zapewnia Tomasz Suchański.

Grupa Żabka przedstawiła dane za IV kwartał, które są zasadniczo zgodne zarówno ze wstępnymi wynikami, jak i moimi oczekiwaniami. Skorygowana EBITDA uwzględniająca czynsze była zgodna z prognozami, a marża spadła jedynie o 0,2 pkt proc. r/r, co jest wynikiem znacznie lepszym niż w przypadku Biedronki. Niższe od oczekiwań wartości EBIT i zysku netto wynikają przede wszystkim z dodatkowych kosztów, głównie związanych z IPO.

Generacja gotówki pozostaje na dobrym poziomie, a Żabka nieznacznie wydłużyła cykl rotacji zobowiązaniami. Prognozy na 2025 r. są zgodne z wcześniejszymi zapowiedziami zarządu przy okazji IPO i nie stanowią zaskoczenia. W I kwartale spółka przewiduje lekkie pogorszenie dynamiki LfL – oczekiwany jest średni jednocyfrowy wzrost wobec średniego do wysokiego jednocyfrowego wzrostu prognozowanego na cały 2025 r.

Ostatecznie więc wyniki należy traktować neutralnie. Jeśli chodzi o emisję obligacji, nie powinna ona mieć istotnego wpływu na rynek. Jest to element dywersyfikacji źródeł finansowania oraz potencjalnego obniżenia jego kosztów. Spółka podkreśliła w komunikacie, że nie planuje zwiększać poziomu zadłużenia netto.