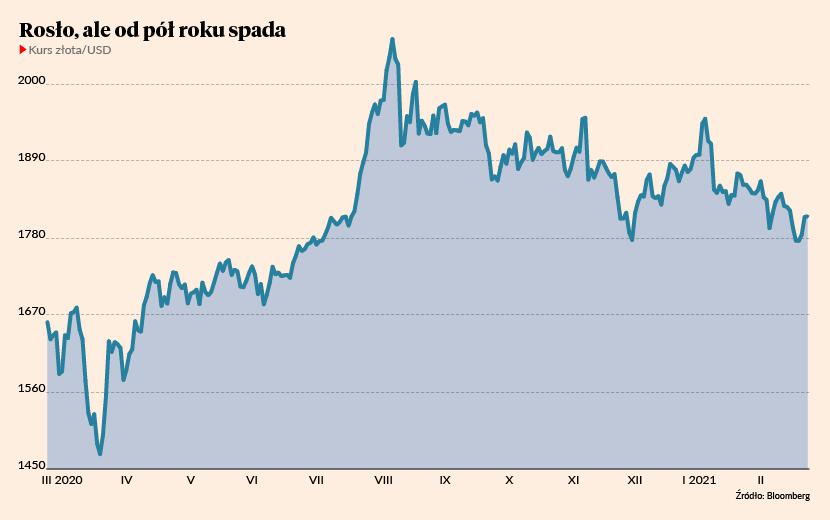

Wyraźnym wzrostem notowań złota rozpoczął się ostatni tydzień lutego. Tyle że odbicie nie było kontynuowane we wtorek i nastąpiło z poziomu 1770 USD za uncję, który był testowany już drugi raz w trakcie obecnej korekty. Zaczęła się ona na początku sierpnia 2020 r. po tym, jak cena kruszcu przekroczyła 2060 USD. Trwa więc już pół roku, przy czym patrząc na kurs trudno się oprzeć wrażeniu, że trend spadkowy jest dość wyraźnie zarysowany, a następujące co jakiś czas ruchy w górę coraz słabsze. Czy zatem należy się liczyć z tym, że złoto jeszcze bardziej potanieje, schodząc np. poniżej 1700 USD za uncję?

- Wydaje się to mało prawdopodobne. Ceny złota są obecnie bardzo mocno zależne od tego, co dzieje się z rentownością amerykańskich obligacji. By złoto tak mocno potaniało musielibyśmy zobaczyć potężny wzrost rentowności amerykańskich obligacji, a wydaje się, że przy trwającym wciąż skupie aktywów przez Fed będzie to trudne. Do tego mamy cały czas wysoko zakotwiczone oczekiwania inflacyjne w Stanach Zjednoczonych, które z czasem będą rosnąć, co jest czynnikiem prowzrostowym dla ceny złota – twierdzi Daniel Kostecki, główny analityk Conotoxii.

Przemysław Kwiecień, główny ekonomista X-Trade Brokers DM, przyznaje, że jest pewna logika w traktowaniu złota jako zabezpieczenia przed inflacją. Kruszec jest dobrem fizycznym, a więc cokolwiek by się działo, jakąś wartość będzie miał. Tak było przez wieki.

- Ceny się zmieniały, waluty się zmieniały, a za złoto ciągle można było dość dużo kupić – przyznaje Przemysław Kwiecień.

Zwraca jednak uwagę, że legenda kruszcu jako zabezpieczenia przed inflacją w rozumieniu rynków finansowych ma krótką historię. Pochodzi z lat 70. i 80. XX wieku, gdy ostateczne zerwanie z parytetem złota w przypadku amerykańskiego dolara, połączone z kryzysem naftowym, wywindowało inflację w Stanach Zjednoczonych w okolice 10 proc. Przemysław Kwiecień podkreśla jednak, że obecnie nikt nie spodziewa się 10-procentowej inflacji w kraju Google, Tesli czy Amazona. Dane historyczne nie wskazują zaś na wpływ kilkuprocentowej inflacji na wzrost ceny złota.

- Kiedyś 3-4-procentowa inflacja nie była w Stanach Zjednoczonych niczym nadzwyczajnym. Obecnie, gdyby miała się utrzymać powyżej 3 proc. dłużej niż 2-3 miesiące byłaby to dla rynków duża zmiana, gdyż Fed wmawia im, że trudno będzie przekroczyć 2 proc. – mówi Przemysław Kwiecień.

Rentowność w grze

Oczekiwanie na jakąś zmianę polityki Fedu widać po rentowności amerykańskich 10-letnich obligacji skarbowych. Wynosi ona obecnie około 1,36 proc., czyli więcej od polskich odpowiedników. Z perspektywy złota ważne jest to, że w sierpniu 2020 r. rentowność amerykańskich papierów benchmarkowych nie przekraczała 0,6 proc., a w styczniu 2021 r. wynosiła około 1 proc.

- Najbardziej niekorzystna dla złota jest sytuacja, gdy rentowności obligacji rosną i rynek dostosowuje swoje oczekiwania względem inflacji. Kiedy rynek oswoi się z nowymi rentownościami, to złoto prawdopodobnie dalej będzie sobie dobrze radzić, bo jest wiele czynników, które za tym przemawiają. Natomiast okres wzrostu rentowności jest niekorzystny dla złota – tłumaczy Przemysław Kwiecień.

Jego zdaniem związek ceny złota z inflacją urywa się zwłaszcza po kryzysie lat 2008-2009, kiedy amerykański bank centralny uruchomił programy luzowania ilościowego (tzw. QE). Gdy na rynku pojawiło się dużo pieniędzy były one lokowane w różnych aktywach, w tym w złocie. Kruszec drożał, ale nie przez inflację, lecz nadmiar pieniądza. Przemysław Kwiecień przypomina, że gdy kilka lat temu Fed zaczął redukować QE złoto potaniało.

Główny ekonomista XTB zwraca uwagę, że w nowych okolicznościach pojawiła się nieznana w latach 60. i 70. XX wieku zależność cen złota z rentownością amerykańskich obligacji skarbowych, która szczególnie w ostatnich kilku latach jest bardzo silna. Jeżeli rentowność obligacji spada, czyli pieniędzy na rynku jest dużo, to szukają one ujścia, jakimi mogą być akcje i metale szlachetne. Jeżeli koszt pieniądza rośnie, to odpływa on z tych rynków, a zwłaszcza z rynku złota, który w przeciwieństwie do akcji nie ma takich samoistnych czynników wpływających na cenę, jak np. zyski spółek.

W efekcie, mimo niskiej, ale jednak rosnącej inflacji wzrost rentowności amerykańskich obligacji do około 2 proc. może według Przemysława Kwietnia krótkookresowo sprowadzić złoto nawet do 1680 USD za uncję.

Tak tanio nie będzie

Główny ekonomista XTB zwraca uwagę, że cena kruszcu - podobnie jak na przełomie listopada i grudnia 2020 r. - odbiła z około 1770 USD. Wtedy jednak było to bliższe dolnego ograniczenia kanału spadkowego, podczas gdy obecnie jest to jego górna część, której towarzyszy wzrost rentowności obligacji.

- Złoto jest między młotem a kowadłem. Dolar się nie osłabia, więc dla podtrzymania realnej wartości kruszcu ceny nie wzrosną. Drożeje za to Bitcoin, co powoduje, że złoto przegrywa z nim jako alternatywne aktywo niepowiązane z gospodarką. Do tego dochodzi wzrost rentowności obligacji skarbowych nie tylko w Stanach Zjednoczonych, ale również globalnie. Jest więc potencjał do tego, by korekta się rozkręcała. Szczególnie, że sytuacja zarobkowa potencjalnych nabywców złota w formie fizycznej z Azji – zwłaszcza w Indiach i Chinach – nie poprawia się na tyle, by zwiększyć popyt – komentuje Konrad Białas, główny ekonomista DM TMS Brokers.

Zastrzega jednak, że jest sceptyczny względem prognoz cen złota na poziomie 1700 USD za uncję i niższych. Jego zdaniem wzrost rentowności obligacji wyhamuje, a nade wszystko nie stanie się samospełniającą przepowiednią o zmianie polityki Fedu.

- 1750-1760 USD będzie traktowane jako poziom atrakcyjny do zakupów kruszcu, z myślą o tym, że w średnim terminie będzie on kosztował 1850-1900 USD – uważa Konrad Białas.

Daniel Kostecki dodaje, że dalszy wzrost rentowności amerykańskich obligacji benchmarkowych zostanie wyhamowany przez Fed w ramach prowadzonego już skupu aktywów. Analityk Conotoxii przypomina, że ciężar skupu jest przesunięty w kierunku papierów krótkoterminowych, ale nic nie stoi na przeszkodzie, by mocniej doważone zostały papiery 10-letnie.

- Zbyt gwałtowny wzrost rentowności mógłby doprowadzić złoto do większego spadku cen, ale gdyby wzrost rentowności był zbyt gwałtowny, to Fed wprowadzi instrumenty podobne jak Bank Japonii, a więc np. kontrolę krzywej rentowności, w ramach której wyznaczy odpowiednie przedziały rentowności dla każdej serii obligacji. Rynek się przejął gwałtownym wzrostem rentowności amerykańskich obligacji, ale można liczyć na zmianę interwencyjnej polityki Fedu w ramach QE – twierdzi Daniel Kostecki.

Jakby na potwierdzenie tych słów, poniedziałkowy wzrost cen złota zbiegł się z wypowiedzią Jannet Yellen, byłej szefowej Fedu, a obecnie sekretarz skarbu, która dość ogólnie, ale jednak zapowiedziała kontrolę krzywej dochodowości.

Mimo pozornej egzotyczności złoto jest jednym z najłatwiej dostępnych aktywów dla polskich inwestorów. Można kupić sztabkę oraz produkty inwestycyjne zależne od ceny kruszcu. Na giełdzie notowane są certyfikaty strukturyzowane, którymi handluje się tak, jak akcjami. Część z nich ma wbudowaną dźwignię, więc potencjalne zyski lub straty są w ich przypadku większe od zmiany kursu złota. Można jednak wybrać certyfikaty pozwalające zarabiać zarówno na wzroście, jak i spadku cen. Podobnie działają instrumenty dostępne u brokerów foreksowych. Tylko na złocie bazuje już sześć funduszy inwestycyjnych. Pozwalają zarabiać jedynie na wzroście cen kruszcu. Niektóre mają jednak wbudowaną dźwignię operacyjną. Kupują bowiem akcje spółek wydobywczych. Co do zasady zyskują one na wartości mocniej od złota, gdy cena kruszcu rośnie, ale też tracą mocniej, gdy złoto tanieje. Inne starają się jedynie odzwierciedlić zmianę wyceny metalu przez kontrakty terminowe lub inwestowanie w zagraniczne wehikuły inwestujące w złoto w sztabach.