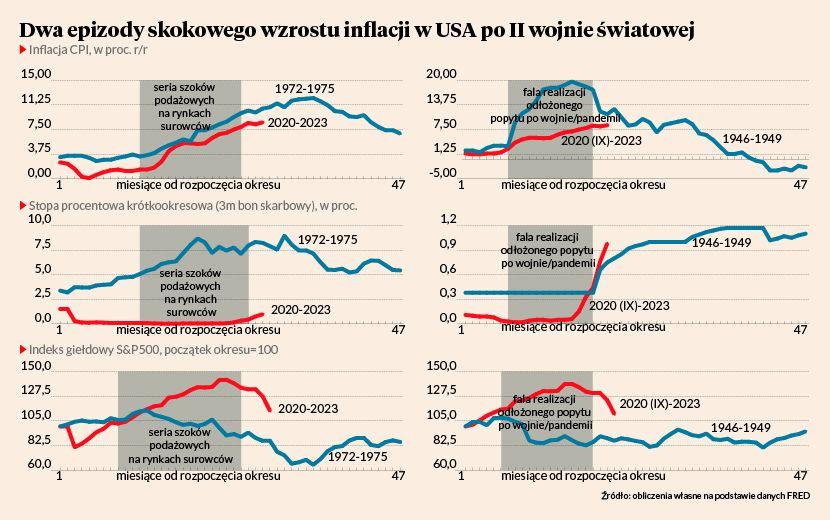

1. Inflacja na świecie przypomina trochę sytuację z lat 40. XX w., a trochę z lat 70.

Wysoki wzrost cen na świecie przywodzi na myśl dwie historyczne analogie – lat 40. i lat 70. XX w. W tych dwóch okresach w gospodarce również występowała podwyższona inflacja – co można zaobserwować na podstawie danych dla największej światowej gospodarki, czyli USA. W latach 40. inflacja była spowodowana powojenną odbudową, a także ogromnym odroczonym z powodu wojny popytem (ludzie podczas wojny dużo oszczędzali), a później doszedł do tego jeszcze wysoki popyt na zapasy zgłaszany przez firmy. W 1949 r. odroczony popyt minął i gospodarka weszła w krótką recesję, inflacja szybko minęła, a później nastąpiły dwie dekady bardzo szybkiego wzrostu. Inaczej było w latach 70. W 1973 r. inflacja silnie wzrosła na skutek zbyt łagodnej polityki pieniężnej we wcześniejszych latach, a także z powodu szoków podażowych na rynku surowców rolnych i energetycznych. Szoki podażowe przełożyły się na spiralę cenowo-płacową ze względu na silną reakcję płac. Inflacja w końcu zwolniła, ale utrzymała się wyżej niż przed kryzysem. Przez kolejną dekadę wzrost w USA był niski (średnio 2 proc. rocznie), a bezrobocie i inflacja pozostawały na wysokim poziomie.

W obu tych okresach można wyraźnie dostrzec analogie do dzisiejszej sytuacji. Lata 40. to zdecydowanie bardziej optymistyczny scenariusz – zakłada, że jeśli popyt się obniży to inflacja także szybko wróci do normy. Lata 70. mogą natomiast stanowić przestrogę dla banków centralnych i rządów, że inflacja może potencjalnie „przylepić się” do gospodarki, nawet jeżeli ta znajdzie się w recesji. Wydaje się, że więcej argumentów przemawia za realizacją scenariusza lat 40.?

2. Zbliża się sufit dla stóp procentowych

Inflacja w Polsce jest na coraz wyższych poziomach, w czerwcu wyniosła 15,6 proc. r/r. Coraz wyższe są też stopy NBP. Wielu kredytobiorców zastanawia się, do jakiego maksymalnego poziomu mogą dojść stopy banku centralnego? Gdzie jest sufit stóp? Można wykorzystać do odpowiedzi na to pytanie rozkład prognoz rynkowych, a szczególnie tzw. przedział ufności prognoz, pokazujący, jaki jest przedział, w którym stopy powinny – według analityków – znaleźć się z 90 proc. prawdopodobieństwem. Z ostatniej ankiety NBP wynika, że przeciętna oczekiwana stopa NBP za rok wynosi 7,25 proc., a pułap wspomnianego przedziału ufności 10,75 proc.

Nie ma jednak jednej metody, aby określić jak wysokie powinny być stopy procentowe. Na przykład według klasycznego podejścia do powstrzymania inflacji potrzebne jest podniesienie realnej stopy procentowej, a więc stopy nominalnej po odjęciu oczekiwanej inflacji. W takim ujęciu stopa nominalna powinna rosnąć bardziej niż oczekiwana inflacja (między 1-2 pkt. proc. bardziej). Problemem jest tutaj jednak określenie co oznacza oczekiwana inflacja. Nie da się jej bezpośrednio zmierzyć, więc trzeba przyjmować różne założenia. Z jednej strony, można zakładać, że wynosi ona tyle, ile bieżąca inflacja (zgodnie z cechami procesu tzw. błądzenia losowego). Z drugiej strony, można zakładać, że jest ona jakąś uśrednioną wartością między bieżącą inflacją a celem inflacyjnym. Ostatecznie zależnie od metody optymalne stopy procentowe mogłyby dziś wynosić między 7 a 17 proc. Jest to oczywiście czysto teoretyczny przedział, obliczony na podstawie bardzo prostych założeń. Pokazuje on jedynie, że bardzo trudno jest oszacować optymalną stopę procentową. Bank centralny dostosowuje bieżącą politykę i patrzy jak reaguje gospodarka. Obecnie widać już pewne objawy recesyjne w Polsce, więc wydaje się, że z dwóch podanych skrajnych wartości będziemy ostatecznie bliżej tej pierwszej.

3. Ceny gazu wepchną Europę w recesję

W perspektywie najbliższych 6-9 miesięcy można spodziewać się utrzymania się cen gazu w Europie na bardzo wysokim poziomie (na co wskazywał ostatnio m.in. prezes PGE), głównie ze względu na silne ograniczenie dostaw gazu z Rosji. Pod koniec czerwca ceny gazu były ok. 300 proc. wyższe r/r. Skutki wysokich cen gazu będą jednak inne niż w trakcie szoku energetycznego przed rokiem, kiedy bardzo wysoki popyt ze strony konsumentów pozwolił firmom przerzucać rosnące koszty energii na ceny. Teraz będzie inaczej – firmy będą zmuszone zmniejszyć swoje marże, a w przypadku przerzucenia tych kosztów na ceny muszą spodziewać się obniżonego popytu, ponieważ popyt już jest ograniczany poprzez politykę banków centralnych, mija efekt odroczonego popytu z czasów pandemii, kończy się cykl akumulacji zapasów. To powoduje, że choć skala wstrząsu energetycznego będzie mniejsza niż przed rokiem to efekty makroekonomiczne będą większe – obniżenie dochodów realnych ludności i prawdopodobnie wepchnięcie europejskiej gospodarki w recesję.

4. Ryzyko stagflacji w Polsce jest ograniczone, ale sytuacja będzie trudna

Pierwsze dostępne dane dotyczące sytuacji w polskiej gospodarce prowokują do dyskusji, czy nie grozi nam ryzyko stagflacji, a więc recesji połączonej z wysoką inflacją. W czerwcu indeks koniunktury PMI dla przemysłu silnie się obniżył – do 44,4 pkt z 48,5 pkt. w maju, a jednocześnie inflacja w gospodarce według GUS wyniosła 15,6 proc. wobec 13,9 proc. w maju. Utrzymanie się takich odczytów w kolejnych kwartałach oznaczałoby, że gospodarka wchodzi w okres stagflacji, co powodowałoby bardzo negatywne skutki ekonomiczne i społeczne – m.in. obawy o utrzymanie miejsc pracy, ryzyko utraty stabilności finansowej przez część gospodarstw domowych na skutek wysokich stóp nominalnych, a także ryzyko dewaluacji waluty i osłabienia wiarygodności przez inwestorami zagranicznymi.

Na ile ryzyko stagflacji jest prawdopodobne? Nadchodząca recesja powinna wyhamować wzrost płac i podnieść bezrobocie, co spowoduje, że wzrost płac zwolni. Dodatkowo rząd powinien raczej ograniczać deficyt fiskalny, a NBP będzie prowadził restrykcyjną politykę pieniężną. Na to nałoży się wyhamowanie cen energii od 2023-2024 roku. To wszystko powinno spowodować spadek inflacji. Więc połączenie recesji i trwale podwyższonej inflacji nie powinno wystąpić.

5. Podaż towarów w USA i Chinach przewyższa popyt

Produkcja przemysłowa w dwóch największych gospodarkach świata rośnie w dobrym tempie, podczas gdy popyt słabnie. W maju produkcja liczona łącznie wzrosła o 2,5 proc. m/m, podczas gdy sprzedaż detaliczna jedynie o 1,7 proc. Od kilku miesięcy dynamika produkcji przewyższa dynamikę sprzedaży. Powoli odwraca się także cykl zapasów. Można obserwować zjawisko tzw. „efektu bicza” – zaburzenie popytu wśród konsumentów prowadzi do ogromnych wahań popytu na zapasy wśród dostawców komponentów, wahań, które prowadzą z kolei do zmienności cen towarów. Do niedawna byliśmy w fazie wznoszącej tego cyklu, teraz jesteśmy w fazie opadającej.

6. Rynek pracy w Polsce tylko lekko chłodniejszy

Rynek pracy w maju wykazywał symptomy bardzo delikatnego ochłodzenia. Prawdopodobnie jesteśmy już za szczytem cyklu, chociaż z drugiej strony w danych nie widać żadnego silnego odwrócenia trendów. Dynamika realnego wynagrodzenia była w maju ujemna po raz pierwszy od 2020 r., a nie licząc pandemicznego załamania, po raz pierwszy od 2012 r. Jednak wzrost nominalne wynagrodzenie w maju po odsezonowaniu wzrosło wobec kwietnia o 1,4 proc., a zatrudnienie o 0,1 proc. Są to wciąż dość mocne odczyty.

W najbliższych miesiącach można oczekiwać dalszego delikatnego schłodzenia rynku pracy – popyt na pracę powinien hamować, a wraz z nim presja płacowa. Kluczowe jest pytanie, czy w obliczu nadchodzącej recesji uda się utrzymać niskie bezrobocie w gospodarce? Przy obecnych coraz wyższych odczytach inflacji, wydaje się, że banki centralne są w stanie zaakceptować wyższe bezrobocie za cenę obniżenia inflacji.

7. Tylko w handlu koniunktura się trzyma

Odczyty indeksów koniunktury dla Polski, opracowywane przez Komisję Europejską, pokazują, że następuje spowolnienie we wszystkich sektorach gospodarki. Trzyma się jedynie handel, czego potencjalnym wyjaśnieniem może być napływ uchodźców, a więc większa liczba nowych kupujących. Najsilniejsze spowolnienie ma natomiast miejsce w przemyśle, który był bardzo silnie rozgrzany w ostatnich kwartałach. Ten sektor będzie zmagał się z opisanym już wcześniej zjawiskiem „efektu bicza”. Ważnym zjawiskiem jest także próba odbicia koniunktury w usługach, która jednak wydaje się zakończona. To oznacza, że wbrew nadziejom części analityków, usługi nie przejmą od przemysłu roli motoru napędzającego gospodarkę.

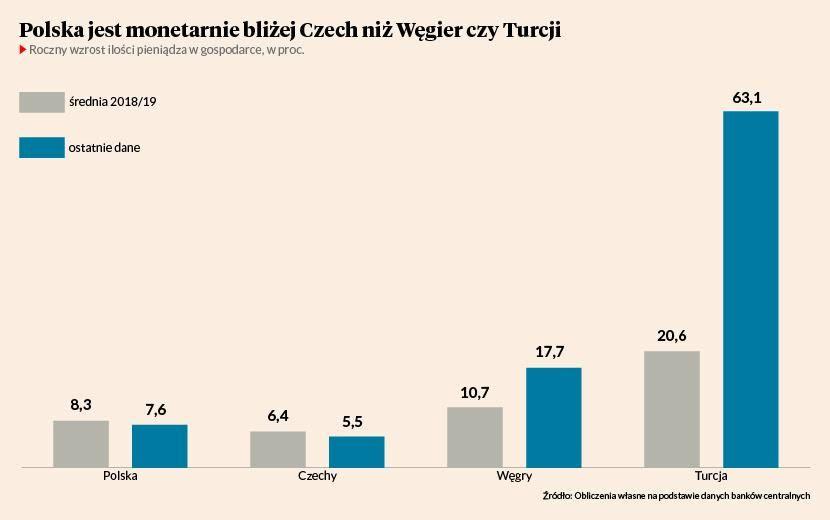

8.Polska monetarnie bliżej Czech niż Węgier, choć może się to zmienić

Obecnie Polska gospodarka jest monetarnie bliżej Czech niż Węgier – widać to np. w dynamice ilości pieniądza w gospodarce, która w Polsce i Czechach zwalniała w ostatnich miesiącach, podczas gdy na Węgrzech, podobnie jak w Turcji, rosła. Oby w ciągu najbliższego roku to się nie zmieniło. Ale nie będzie łatwo. Za nieco ponad rok odbędą się w Polsce wybory parlamentarne (zgodnie z planem), a zatem gospodarka wejdzie w okres, kiedy polityka fiskalna może służyć za narzędzie do przekonywania elektoratu przez partię rządzącą. To może sprawić, że, podobnie jak na Węgrzech, zostaną wprowadzone kolejne decyzje powiększające deficyt fiskalny kraju. Ich efektem mogłaby być destabilizacja makroekonomiczna, podobnie, jak stało się to na Węgrzech, które dziś mają ogromny problem ze stabilizacją waluty.

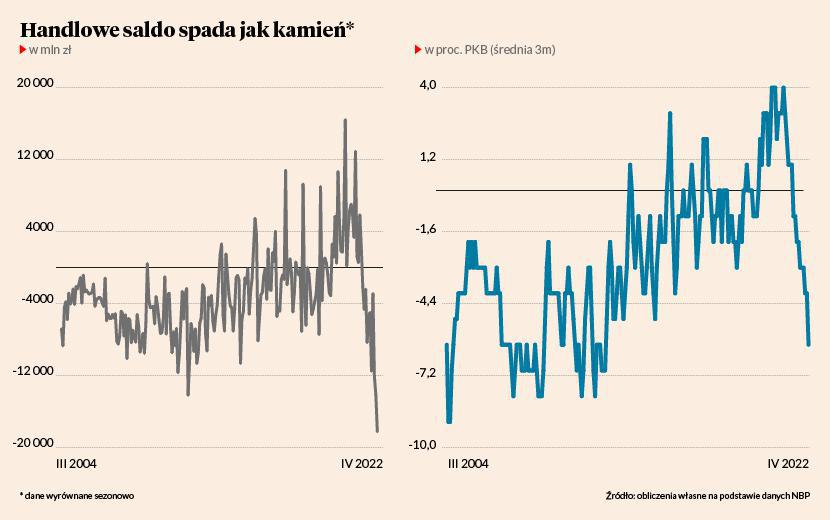

9. Rekordowy deficyt handlu zagranicznego wynika z ogromnego popytu w polskiej gospodarce

Zgodnie z danymi NBP, polski eksport towarów wzrósł w kwietniu o 6,7 proc. r/r, a import o 22,6 proc. Jednocześnie saldo handlowe spadło do -3,9 mld EUR, czyli -18,2 mld zł. W ujęciu bezwzględnym to najniższy poziom salda w historii (czyli największy deficyt), a w relacji do PKB – najniższy od lutego 2012 r. Często wskazywaną przyczyną spadku bilansu jest gwałtowny wzrost cen surowców, które w zdecydowanej większości są sprowadzane zza granicy. I to faktycznie jest ważny czynnik. Jednak w stabilnej gospodarce, wzrost cen surowców i wyższe wydatki na nie spowodowałby spadek popytu na inne dobra, aby zbilansować wydatki. Wzrost cen surowców nie doprowadził jednak do takiej reakcji, co oznacza, że popyt w polskiej gospodarce musi być ogromny. W dużej mierze jest on finansowany nie z bieżących dochodów, ale z redukcji oszczędności. Powinna się ona kończyć w najbliższych miesiącach i wówczas deficyt zacznie wracać do normy.

10. Polska może zyskać na zmianach w globalnych łańcuchach dostaw

Europa Środkowo-Wschodnia w 2021 r., po raz pierwszy w historii przyciągnęła więcej inwestycji zagranicznych typu greenfield (w nowe zakłady produkcyjne) niż Chiny. Jednocześnie pod względem łącznego napływu kapitału to wciąż Chiny przyciągają więcej niż nasz region Europy, choć udział obu regionów rósł w ostatnich latach. Choć obraz wygląda niejednoznacznie, to może być początek skracania łańcuchów dostaw po doświadczeniach pandemii i lokowania fabryk bliżej rynków docelowych. Jest to duża szansa dla Polski. Aby ją wykorzystać trzeba jednak przekonać inwestorów, że ryzyko geopolityczne, które silnie wzrosło na skutek wojny w Ukrainie, w polskiej gospodarce jest ograniczone.