Jak niemal wszystkie spółki 11 bit studios po załamaniu z marca 2020 r. szybko odrobiło straty. Od czerwca 2020 r. kurs producenta gier pozostaje jednak w trendzie bocznym. Tylko dwóch z dziewięciu analityków oceniających spółkę zaleca przy tym sprzedaż akcji, wyceniając je poniżej obecnego kursu. Dużo więcej jest zaleceń typu „kupuj” lub „akumuluj”, a w trzech przypadkach akcje są wyceniane na ponad 650 zł, a więc około 25 proc. powyżej obecnego kursu.

Również w naszym rankingu Giełdowa Spółka Roku potencjał spółki został wysoko oceniony. W kategorii „Rekomendacja na 2021 r.” firma zajęła drugie miejsce, ustępując tylko farmaceutycznej Selvicie.

- W 11 bit studios na pozór niewiele się dzieje, natomiast wewnętrznie dzieje się dużo. Z małej, kilkudziesięcioosobowej firmy, opartej na jednym zespole deweloperskim, spółka przechodzi w stronę struktury bardziej korporacyjnej, z trzema zespołami deweloperskimi, większą liczbą własnych projektów i poszerzoną działalnością wydawniczą. Tego jeszcze na zewnątrz nie widać, natomiast jest to duża zmiana organizacyjna powiązana z planem wyraźnego przeskalowania biznesu w najbliższych latach – komentuje Łukasz Kosiarski, analityk Banku Pekao, wyceniający jedną akcję producenta gier na 670 zł.

- Ubiegły rok był taki sobie dla 11 bit studios. Notowania spółki zachowywały się raczej gorzej od innych producentów gier, co wynikało z tego, że inwestorzy nie widzieli postępów w zakresie nowych produkcji. Natomiast prace wewnętrzne w spółce się toczą i niedługo powinniśmy zobaczyć ich rezultaty – dodaje Michał Wojciechowski, analityk Ipopemy Securities.

Dyskontowanie przyszłości

Efektem prac w 11 bit studios mają być trzy nowe gry o wciąż roboczych tytułach „Projekt 8”, „Eleanor” i „Dolly”.

„Zbliżamy się wielkimi krokami do okresu, w którym deweloper powoli zacznie „odsłaniać karty” długo skrywanych produkcji. Spodziewamy się, że będzie to miało miejsce w kwietniu na konferencji podsumowującej rok 2020” – napisał w rekomendacji z 15 lutego 2021 r. Krzysztof Tkocz, analityk Domu Maklerskiego BDM.

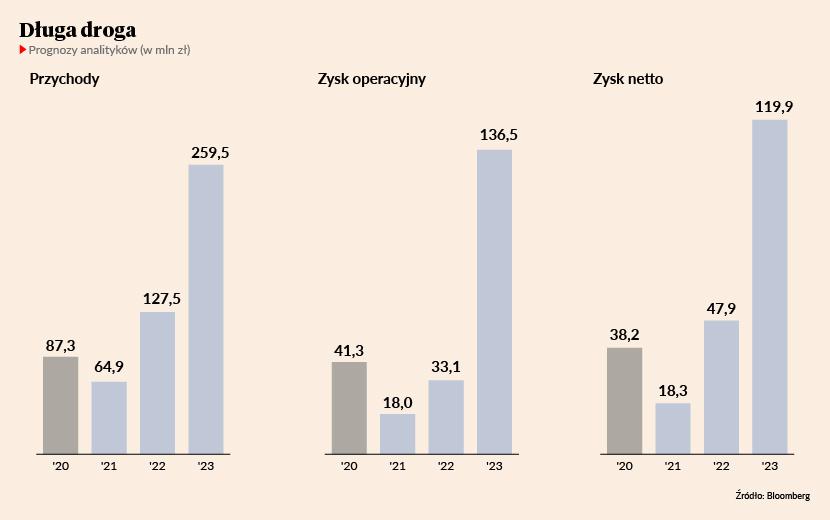

Większość analityków przypuszcza, że jako pierwszy trafi na rynek „Eleanor”, w którym dopatrują się mniej lub bardziej bezpośredniej kontynuacji „Frostpunka”, najważniejszej dotychczas produkcji 11 bit studios. Jako że od prezentacji gry do jej wprowadzenia na rynek mija sporo czasu, trudno się jednak spodziewać, by sprzedaż któregokolwiek z nowych tytułów rozpoczęła się wcześniej niż w 2023 r.

- Z wstępnych zapowiedzi można wnioskować, że spółka planuje dwie premiery w 2023 r. Ja ostrożnie zakładam, że będzie jedna. Takie założenie uwzględnia opóźnienie jednej z tych premier – zaznacza Michał Wojciechowski.

Dlaczego zatem już teraz jedną akcję wycenia na 652 zł?

- Równie dobrze można zapytać, kiedy powinno się wysoko wyceniać spółki biotechnologiczne, które dopiero pracują nad nowymi lekami – mówi Michał Wojciechowski.

Zaznacza, że jego wycena – która wcale nie jest najwyższa – dyskontuje przyszłość.

„Uważamy, że akcje 11 bit studios są fundamentalnie niedowartościowane, biorąc pod uwagę solidne perspektywy po roku 2022” – napisał w raporcie z listopada 2020 r. Emil Popławski, analityk Erste Securities Polska.

Gdy wydawał swoją opinię walory producenta gier kosztowały niespełna 500 zł, a więc mniej niż obecnie. Wycenił je na 567,50 zł, czyli więcej nawet od aktualnego kursu.

„11 bit studios małymi krokami zbliża się do intensywnego okresu, z trzema własnymi franczyzami i trzema zewnętrznymi grami, które mają zostać wydane w latach 2023-24. Z naszych obliczeń wynika, że kumulacja wszystkich wydań może przełożyć się na mocne zyski w wysokości 117-165 mln zł we wspomnianych latach” – czytamy w raporcie Erste.

Nie tylko swoje

Trzy gry zewnętrzne, o których mowa w raporcie Erste, to konsekwencja specyfiki działalności 11 bit studios. Spółka wydaje nie tylko gry, które sama tworzy. W ramach pionu publishing współpracuje z innymi twórcami, którzy nie mają doświadczenia wydawniczego. Wydaje ich gry, pomaga dokończyć produkcję itp. W zamian ma udział w zyskach.

- Przede wszystkim stawiałbym na produkcje własne. Historycznie to one dominowały w wynikach spółki. Natomiast jest to oczywiście szansa na jakieś pozytywne zaskoczenie, gdyby któraś z gier segmentu publishing sprzedała się wyjątkowo dobrze – komentuje Michał Wojciechowski.

- Pierwsze sukcesy portfela wydawniczego przyciągają zespoły skłonne wydać swoje gry wspólnie z 11 bit studios. Osoby odpowiedzialne w spółce za tę część działalności też nabierają doświadczenia, dzięki czemu łatwiej im filtrować projekty. Sam budżet na działalność wydawniczą skokowo się zwiększył, może więc ona dotyczyć większych gier, a nie jak do tej pory – niszowych – uważa Łukasz Kosiarski.

Nie wszystko idzie jednak jak po maśle. Trzeci dodatek do „Frostpunka” nie zyskał uznania w oczach graczy. Łukasz Kosiarski postrzega to jednak w kategoriach cennej lekcji dla spółki.

- W przeciwieństwie do bardzo dobrze przyjętego drugiego dodatku, trzeci rzeczywiście nie został dobrze oceniony. Ale pokazuje to też w jakim kierunku spółka powinna iść z dodatkami. Zamiast małych, powinna robić duże o wyższej jakości, które może sprzedawać za wyższą cenę – twierdzi analityk Banku Pekao.

Rekomendacje dla akcji 11 bit studios

| autor | rekomendacja | cena docelowa w zł |

| Santander | kupuj | 718 |

| PKO BP | trzymaj | 535 |

| DM BOŚ | kupuj | 575 |

| BM mBanku | sprzedaj | 493 |

| DM BDM | kupuj | 654 |

| Trigon DM | kupuj | 576 |

| Ipopema | kupuj | 652 |

| Erste | akumuluj | 567,51 |

| Pekao | kupuj | 670 |

Źródło: Bloomberg