Początek roku to dobry moment, aby wskazać najważniejsze zjawiska, które kształtowały rynek nieruchomości biurowych w ostatnich miesiącach 2021 r. i na tej podstawie odpowiedzieć na pytanie o perspektywy na 2022 r. Analizujemy rynek wykorzystując dane firmy Real Estate Digital Data (REDD), które pozwalają na szybką ocenę bieżącej sytuacji. Uwzględniamy siedem największych obszarów miejskich w Polsce – Warszawy, Krakowa, Wrocławia, Katowic wraz z całą metropolią, Łodzi oraz Poznania.

1.Popyt na biurowce rośnie, ale kosztem niższych stawek

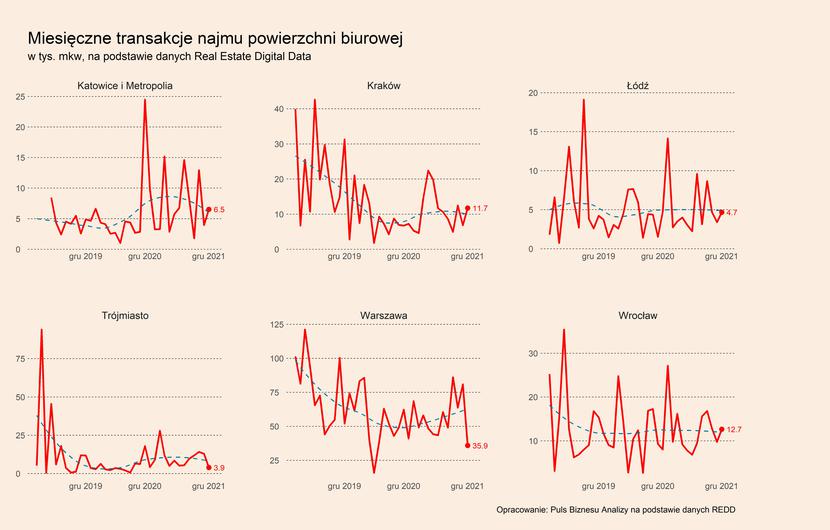

Popyt na nieruchomości biurowe na siedmiu największych rynkach w Polsce był w ostatnim kwartale 2021 r. o 11,4 proc. wyższy niż w ostatnim kwartale 2020 r. Co więcej, popyt wzrósł aż na sześciu z siedmiu analizowanych rynków, w tym na dwóch bardzo znacząco – w Krakowie o ponad 48 proc. r/r, a w Poznaniu o prawie 32 proc. r/r. Wyraźne wzrosty nastąpiły także w Łodzi, gdzie powierzchnia wynajęta w IV kw. 2021 r. była o 20 proc. wyższa niż w tym samym okresie 2020 r., a także w Warszawie, gdzie wzrost wyniósł prawie 19 proc. Mniejszy wzrost nastąpił w Trójmieście, gdzie wynajęta powierzchnia była wyższa o 9 proc. r/r, a także we Wrocławiu, gdzie była wyższa o 2 proc. Jedynym rynkiem, gdzie nastąpił spadek wynajętej powierzchni były Katowice wraz całą metropolią, wyniósł on aż 37 proc. W dużej mierze wynikał z efektu bardzo wysokiej bazy – listopad 2020 r. był rekordowym miesiącem na tym rynku, w którym wynajęte zostało ponad 24 tys. mkw. powierzchni, czyli mniej więcej tyle, ile łącznie przez ok. 2/3 tego roku.

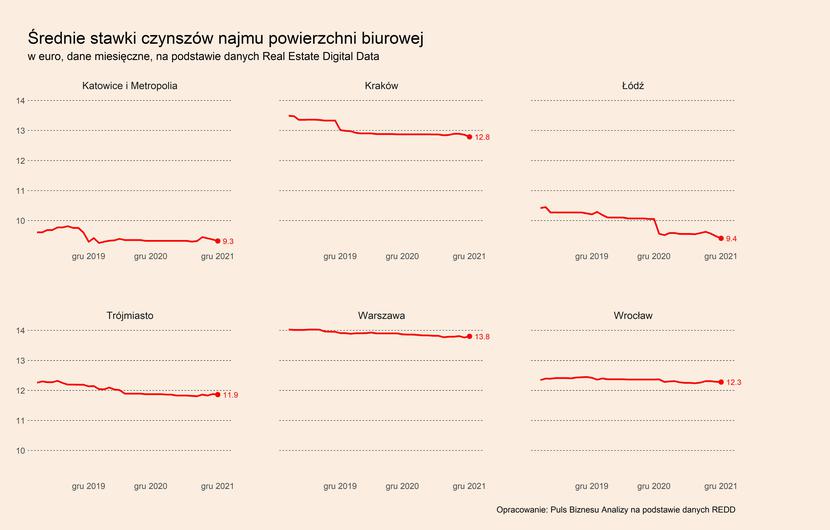

Popyt na biurowce jest więc wyraźnie wyższy niż w 2020 r., jednak dzieje się to po części kosztem spadających stawek najmu. Średni czynsz w IV kw. 2021 r. w ujęciu r/r spadł na sześciu z siedmiu analizowanych rynków. Najsilniejszy spadek nastąpił na rynku łódzkim, gdzie wyniósł aż 4,1 proc. Mniejsze spadki odnotowano na pozostałych rynkach – w Warszawie, Wrocławiu oraz Poznaniu wyniosły one 0,6 proc., a w Krakowie i Trójmieście obniżyły się o 0,2 proc. Jednym rynkiem, na którym odnotowano wzrost średniego czynszu były Katowice, gdzie był on wyższy o 0,2 proc. niż przed rokiem. To pokazuje, że sytuacja na tym rynku pozostaje dobra, wbrew danych o spadku wynajętej powierzchni.

2.Niektóre miasta podniosły się już po pandemii

Analiza powyższych danych za ostatni kwartał ub.r. pokazuje, że rynek odradza się po pandemii, jednak zarówno popyt na powierzchnię oraz średnie czynsze są jeszcze niższe przed pandemią. Na siedmiu analizowanych rynkach wynajęta powierzchnia w IV kw. 2021 r. była o 12,7 proc. mniejsza niż w IV kw. 2019 r. W dużym stopniu jest to jednak wynik mniejszego niż przed pandemią popytu na biurowce w Warszawie, który odpowiada za ok. 60 proc. łącznego popytu na siedmiu najważniejszych rynkach. W ostatnim kwartale 2021 r. popyt w stolicy był niższy o 20 proc. w porównaniu do analogicznego okresu przed dwoma laty. To jest z kolei efekt słabego grudnia zeszłego roku. Trend w Warszawie jest dość mocny.

Popyt na powierzchnię w IV kw. 2021 r. był na czterech rynkach wyższy niż w IV kw. 2019 r. Najsilniej wzrósł w Poznaniu, prawie dwukrotnie. Bardzo silny wzrost nastąpił również w Katowicach, gdzie wyniósł 94 proc. O ponad 20 proc. więcej powierzchni zostało wynajętej biurowej zostało wynajętej w Łodzi, a o 13 proc. w Trójmieście. Popyt na tych rynkach podniósł się już więc z pandemicznej zapaści. Z kolei poza wspomnianym rynkiem warszawskim, popyt w ostatnim kwartale w porównaniu z poziomem sprzed dwoma laty, był niższy także na rynku krakowskim (-37 proc.) oraz wrocławskim (-20 proc.). Średnie czynsze na wszystkich rynkach były także niższe niż przed dwoma laty – najmocniej spadły w Łodzi (-7,4 proc.), Trójmieście (-2,5 proc.) oraz Krakowie (-2,0 proc.), a w mniejszym stopniu w Warszawie (-1,0 proc.), Wrocławiu (-0,9 proc.), Katowicach (-0,8 proc.) oraz Poznaniu (-0,5 proc.).

3.Inwestorzy wierzą w nieruchomości biurowe

Powierzchnia biurowców w budowie na siedmiu największych rynkach w grudniu 2021 r. była o 10,5 proc. wyższa niż przed rokiem. Wzrost nastąpił na pięciu z siedmiu rynków, największy w Łodzi (o 78 proc. r/r), Krakowie (62 proc.) oraz Poznaniu (57 proc.). Powierzchnia znajdująca się w budowie zwiększyła się także w Trójmieście (42 proc.) oraz Katowicach i Metropolii (39 proc.). Mniejszy wolumen powierzchni niż w ub.r. znajduje się w budowie w Warszawie (-9 proc.) oraz Wrocławiu, gdzie spadek wyniósł aż 62 proc.

Powierzchnia w budowie na analizowanych rynkach wzrosła także, gdy porównamy dane z grudnia 2021 r. z danymi z grudnia 2019 r., a więc tuż przed początkiem pandemii. Aż szesnastokrotnie większa powierzchnia niż wówczas, powstaje obecnie na rynku poznańskim, ośmiokrotnie większy wolumen na rynku łódzkim, a trzykrotnie większy na rynku krakowskim. Wzrosty wskaźnika powierzchni w budowie w odniesieniu do sytuacji przed dwoma laty nastąpiły także na rynku trójmiejskim (wzrost o 91 proc.) oraz katowickim (62 proc.). Niemal tyle samo buduje się na rynku warszawskim (-1 proc.), silniejszy spadek dotknął natomiast rynek wrocławski (-16 proc.). Te dane sygnalizują, że na rynku rozpoczynane są nowe projekty, co oznacza, że inwestorzy wierzą w nieruchomości biurowe, nawet pomimo wciąż niepewnej sytuacji pandemicznej.

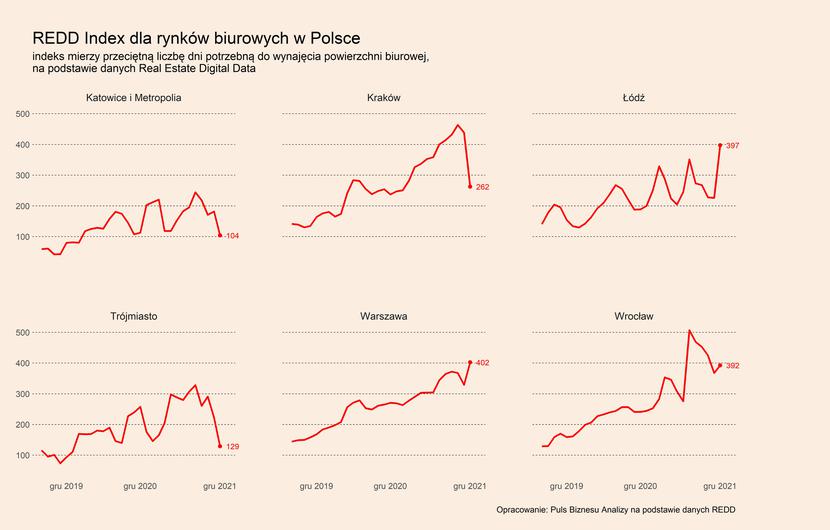

4.Średni czas oczekiwania na wynajem powierzchni na większości głównych rynków przekracza rok

REDD Index jest wskaźnikiem mierzącym średni czas oczekiwania na wynajem powierzchni w dniach, a więc pokazuje, ile czasu pomiędzy pojawieniem się oferty a podpisaniem umowy na wynajem powierzchni. Odczyt indeksu na czterech z siedmiu analizowanych rynkach wskazuje, że średni wynajmujący musi czekać na wynajęcie danej powierzchni powyżej roku. Taka sytuacja w grudniu ub.r. miała miejsce w Poznaniu (średnio 411 dni), Warszawie (402 dni), Łodzi (397 dni) oraz Wrocławiu (392 dni). Z drugiej strony, REDD Index znajduje się na niskich poziomach na pozostałych z analizowanych rynków – w Krakowie wynosi 263 dni, w Trójmieście 129 dni, a w Katowicach jedynie 104 dni. To sygnalizuje, że płynność na tych rynkach jest bardzo dobra – np. na rynku katowickim wystarczy średnio ok. 3 miesięcy, aby wynająć powierzchnię.

Czas oczekiwania na najemców bardzo mocno wydłużył się na większości rynków. Najmocniej na rynku łódzkim, gdzie prawie się podwoił (wzrost o 197 dni), mocno wzrósł też w Poznaniu (193 dni), a także we Wrocławiu (148 dni) oraz Warszawie (133 dni). Niewielki wzrost nastąpił także w Krakowie (16 dni). Z drugiej strony, silne spadki odnotowane zostały w Katowicach i metropolii (o 99 dni) oraz w Trójmieście (47 dni).

5.Rynek wrocławski pogrążony w marazmie

Sytuacja na wszystkich największych rynkach poprawia się, ale z jednym wyjątkiem – Wrocławia. Dane z tego rynku pokazuje, że znajduje się on w marazmie. Popyt na nowe biura w IV kw. wzrósł jedynie o 2 proc. r/r, a średni czynsz spadł o 0,6 proc. To jeszcze nie są bardzo złe dane, jednak już w porównaniu do IV kw. 2019 r. sytuacja wygląda nieco gorzej – popyt obniżył się o 20 proc., średnie stawki o 0,9 proc. Słabe są również odczyty innych wskaźników dla tego rynku – odsetek pustostanów w budowie na koniec grudnia wzrósł r/r o 18 proc., z kolei wskaźnik pustostanów w istniejących budynkach o prawie 4 proc. r/r. REDD Index wzrósł o 60,6 proc., średni czas potrzebny na wynajęcie powierzchni zwiększył się zatem o prawie 150 dni. Na te słabe dane rynkowe, nakłada się także bardzo niski wskaźnik powierzchni będącej obecnie w budowie – w grudniu ub.r. była ona o 62 proc. niższa niż przed rokiem, a także 16 proc. niższa niż przed dwoma laty. Jest ona także najniższa spośród wszystkich miast, prawie dwukrotnie niższa niż w przedostatnim pod tym względem Poznaniu, który jest dwukrotnie mniejszym rynkiem. Bardzo słaba jest zatem wiara inwestorów w to, że sytuacja na tym rynku poprawi się.

Jakie są perspektywy dla rynku biurowego w 2022 r.? W połowie 2021 r. pisaliśmy: „Jest jeszcze za wcześniej, aby odpowiedzieć, czy pandemia na trwałe zmieniła popyt na nieruchomości biurowe. Najbliższe miesiące będę jednak ważne w kontekście odpowiedzi na to pytanie, ponieważ firmy powoli podejmują długookresowe decyzje dotyczące trybu pracy w nowej rzeczywistości. Kluczowym sygnałem wartym obserwowania będzie wolumen transakcji najmu.”

Analizując dane o wolumenie wynajętej powierzchni na głównych rynkach można więc ocenić, że firmy decydują się na utrzymywanie lub rozbudowę swoich biur, a na rynku trwa umiarkowane ożywienie. Jest ono nierównomierne – dotyczy przede wszystkim Katowic, Trójmiasta, Poznania, Łodzi, w trochę mniejszym stopniu Krakowa i Warszawy, a także omija Wrocław. Dzieje się to jednocześnie przy spadkach średnich czynszów oraz wydłużającym się na większości rynków czasie potrzebnym do wynajęcia powierzchni.

Rynek nieruchomości biurowych jest więc w połowie drogi do pełnej odbudowy po pandemii. Już jest wyraźnie lepiej niż w 2020 r., ale wciąż słabiej niż w 2019 r. Wysokie wolumeny powierzchni w budowie pokazują, że inwestorzy liczą na dalszą poprawę sytuacji. I to należy traktować jako scenariusz bazowy dla rynku w 2022 r. Z drugiej strony, ryzyko związane ze zmianą trybu pracy wielu firm na skutek pandemii jest niższe, ale całkowicie nie zniknęło. To wciąż będzie czynnik, który może osłabić ożywienie na rynku w tym roku.