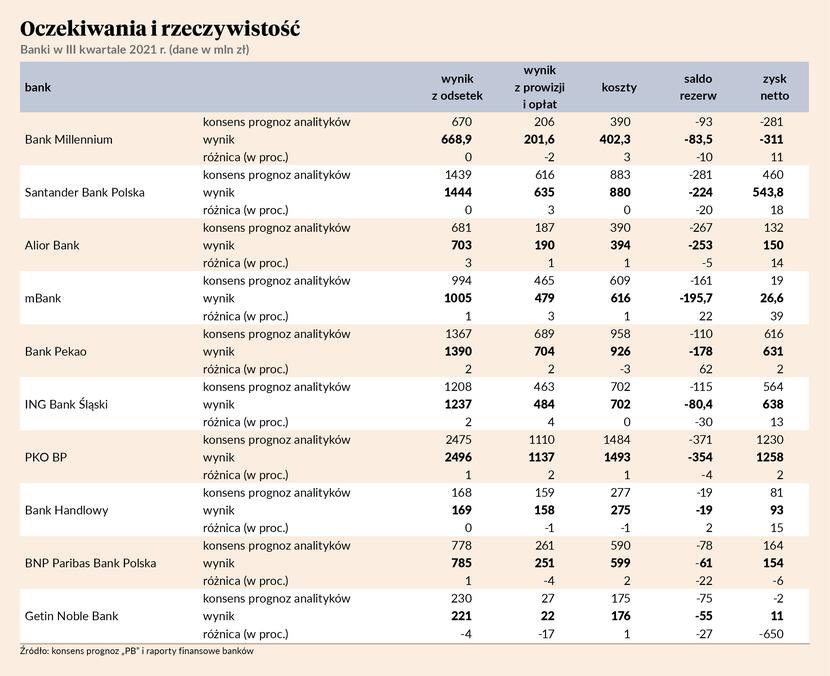

Wszystkie giełdowe banki opublikowały już wyniki za III kwartał 2021 r. Część dodała do tego informacje o wpływie podwyżek stóp procentowych NBP na przyszłe wyniki.

- W większości banków bardzo dobrze wygląda strona przychodowa. W ostatnim kwartale było to widać zwłaszcza w przychodach z opłat i prowizji, a wśród nich z obsługi kart płatniczych. Można więc powiedzieć, że wraca życie, bo klienci jeździli na wakacje i był to główny powód wyższych przychodów z kart płatniczych. Wynik odsetkowy też zaczął rosnąć, ale na razie jest to konsekwencja wyższej sprzedaży kredytów detalicznych widocznej od początku roku. Jeśli chodzi o korporacje, to obraz jest na razie mieszany, ale zwykle jest tak, że one ostrożnie podchodzą do inwestycji. Ważne jest jednak to, że wzrost wyniku odsetkowego nastąpił jeszcze przed podwyżkami stóp procentowych, więc na efekt rosnących wolumenów od IV kwartału nałoży się jeszcze wyższa marża wynikająca ze wzrostu stóp procentowych – komentuje Michał Sobolewski, analityk DM Banku Ochrony Środowiska.

Na ten ostatni aspekt zwraca też uwagę Marta Czajkowska-Bałdyga, analityczka Ipopemy Securities.

- Wynik odsetkowy zaczął rosnąć jeszcze przed podwyżkami stóp procentowych. Zadziałały niskie koszty finansowania oraz rosnące wolumeny kredytów konsumpcyjnych i hipotecznych – mówi Marta Czajkowska-Bałdyga.

Zaznacza, że sprzedaż kredytów hipotecznych jest już wysoka, ale w kredytach konsumpcyjnych na pewno jest jeszcze miejsce do wzrostu. Banki doświadczają też wzrostu popytu w segmencie korporacyjnym. Na razie dotyczy to kredytów obrotowych, ale liczą że odrodzi się też zapotrzebowanie na kredyty inwestycyjne. Kolejny kwartał z rzędu nie brakło chętnych na leasing. Rosną też wyniki z opłat i prowizji.

- Dynamika wzrostu przychodów z opłat i prowizji spada, ale to było spodziewane. Efekty samych zmian tabel opłat i prowizji są już widoczne w wynikach większości banków, natomiast wzrost aktywności klientów w III kwartale związany z brakiem różnych pandemicznych obostrzeń znalazł odzwierciedlenie w przychodach uzyskiwanych z opłat i prowizji – tłumaczy analityczka Ipopemy Securities.

ROE z powrotem dwucyfrowe

Kamil Stolarski, szef działu analiz giełdowych w Santander Bank Polska, zapowiada, że rentowność kapitału własnego (ROE) banków z powrotem będzie dwucyfrowa.

- Wyniki banków w trzecim kwartale generalnie były dobre. Banki w większości odnotowały lepsze niż oczekiwane przychody z odsetek oraz opłat i prowizji. Bardzo dobra dynamika przychodów podstawowych to pochodna większej aktywności klientów. Widzieliśmy zarówno dalszy wzrost wartości udzielanych kredytów, jak i dużą aktywność użytkowników kart płatniczych, czy wiele transakcji kapitałowych wśród klientów instytucjonalnych. Ale ważniejsze od wyników są obecnie następstwa podwyżek stóp procentowych i tego, jak wskutk tgo zmieni się rachunek wyników. Wydaje się, że po podwyżkach stóp wskaźnik ROE sektora bankowego skoczy z poziomu jednocyfrowego na dwucyfrowy. To co może trochę martwić, to strona kosztowa. Presja na wynagrodzenia w gospodarce ewidentnie przekłada się na koszty pracy w bankach. W niektórych mieliśmy dwucyfrowe tempo wzrostu średniego wynagrodzenia. Ale na szczęście dzieje się to w takim momencie cyklu gospodarczego, że banki będą mogły pokryć ten wzrost wynagrodzeń wyższymi przychodami – twierdzi Kamil Stolarski.

- Patrząc na wyniki III kwartału zdecydowanie rzuca się w oczy poprawa marży odsetkowej i to jeszcze przed podwyżkami stóp procentowych. Druga ważna kwestia to wysoka jakość aktywów. Koszt ryzyka oczyszczony o kredyty frankowe był bardzo niski. Wydaje się więc, że polski sektor bankowy wejdzie w rok 2022 w bardzo dobrej kondycji. Tym bardziej że zaraz zobaczymy wpływ podwyżek stóp procentowych na wynik odsetkowy – dodaje Michał Konarski, analityk mBanku.

Odsetki klientów nie zabiją

Zdaniem analityków nie należy się na razie obawiać, że wzrost stóp procentowych NBP doprowadzi do wzrostu ryzyka kredytowego i odpisów, czy też samego spadku akcji kredytowej, co niwelowałoby korzyści z samej marży odsetkowej.

- Ważniejsze jest to, że działamy w środowisku niskich stóp procentowych niż to, że ich poziom się podniósł. Tuż przed pandemią stopa referencyjna wynosiła 1,5 proc. i firmy uznawały, że dług jest tani. Stopy procentowe musiałyby wyraźnie pójść w górę by koszty obsługi zadłużenia okazały się problemem – twierdzi Kamil Stolarski.

- Nie doszliśmy jeszcze do poziomu stóp procentowych sprzed pandemii, a dochody gospodarstw domowych nie ucierpiały przez ostatnie dwa lata. Zresztą same banki twierdzą, że nawet podniesienie głównej stopy procentowej NBP do 2,5 proc. nie wpłynęłoby na koszty ryzyka na tyle, by istotnie zagrozić rentowności biznesu. Szczególnie jeśli założymy, że rosnącym stopom procentowym i inflacji będzie towarzyszył wzrost gospodarczy. A konsens rynkowy zakłada taki scenariusz. Może dynamika wzrostu gospodarczego się zmniejszy, ale nadal będzie to solidny wzrost – dodaje Marta Czajkowska-Bałdyga.

Według Michała Sobolewskiego, dopóki działają czynniki korzystne dla całego sektora, selekcja banków na lepsze i gorsze odgrywa mniejszą rolę. Dopiero gdy stopy procentowe ustabilizują się, wybór nabierze większego znaczenia Już teraz uwagę analityków przykuwa jednak Alior.

- Rok temu Alior był przez niektórych analityków skazywany na podwyższenie kapitału, a obecnie zaczyna sugerować jakąś dywidendę w 2022 r. To kolosalna zmiana rok do roku – mówi Michał Sobolewski.

Rok temu Alior był przez niektórych analityków skazywany na podwyższenie kapitału, a obecnie zaczyna sugerować jakąś dywidendę w 2022 r. To kolosalna zmiana rok do roku.

- W ostatnich miesiącach największą poprawę odnotował Alior. Jeszcze rok temu raportował straty, a ostatni kwartał zakończył ze 150 mln zł zysku. Jest to bank, o którego przyszłości najbardziej zmieniłem opinię – przyznaje Kamil Stolarski.

Obaj zgodnie wskazują na solidność wyników ING. Ciekawie wygląda sytuacja przynajmniej jednego z banków mocno uwikłanych w kredyty frankowe.

- Gdyby wyjąć kredyty frankowe, to wyniki Millennium są rewelacyjne, lepsze niż kiedykolwiek wcześniej. Tylko zasypanie strat wynikających z kredytów frankowych zajmie jeszcze trochę czasu. Ponad 300 mln zł straty w III kwartale 2021 r. mówi samo za siebie – dodaje Michał Sobolewski.

Czas na rewizję wycen

Giełdowe wyceny banków są generalnie wyższe od wycen analityków. Może to zarówno oznaczać, że banki są przewartościowane, jak i to, że analitycy będą podnosić swoje ceny docelowe.

- Kurs giełdowy szybciej reaguje na sytuację niż wyceny analityków. To jak będą wyglądać dalsze wyceny zależy od tego, jak się zachowa Rada Polityki Pieniężnej i jakie stopy procentowe analitycy uwzględnią w swoich modelach. Jeżeli założą docelową stopę referencyjną wyższą niż obecne 1,25 proc., to będą musieli założyć wyższe zyski i tym samym wyceny. Założenia dotyczące stóp procentowych są kluczowe, bo te dotyczące tempa wzrostu akcji kredytowej czy kosztów ryzyka raczej nie wymagają zmiany. Tym, co wszyscy musimy przemyśleć na nowo, jest poziom stóp procentowych – komentuje Kamil Stolarski.

- Na razie nie spodziewałbym się, by podwyżki stóp procentowych doprowadziły do wyhamowania akcji kredytowej oraz istotnego wzrostu wskaźnika kredytów niepracujących. On się pogorszy, ale koszty ryzyka w sektorze będą na średnim poziomie dla cyklu koniunkturalnego, a nie powyżej średniej. Mimo wszystko pozytywny efekt podwyżek stóp procentowych będzie więc przeważał. Obecny konsens prognoz wyników dla sektora bankowego jest w efekcie grubo, grubo za nisko, a przez to wycena wskaźnikowa banków oparta na konsensi jest sztucznie zawyżona – podsumowuje Michał Konarski.