W Indiach działają dwie giełdy: BSE w Mumbaju (uruchomiona jeszcze w XIX wieku), której flagowym indeksem jest Sensex, oraz NSE (powstała w 1992 r.), na której głównym indeksem jest Nifty 50.

Na pierwszej z giełd notowanych jest 4,8 tys. firm, a kapitalizacja rynku to 5,5 bln USD. Tabela notowań drugiej liczy 2,6 tys. emitentów, a kapitalizacja to 5,4 bln USD. Największe spółki notowane są na obu giełdach, a najwyższą wartość rynkową ma konglomerat surowcowy Reliance Industries (241 mld USD). Nieco mniejsza jest informatyczna firma Tata Consultancy (195 mld USD), w czołówce jest też wiele banków.

Gdzie dwóch się bije...

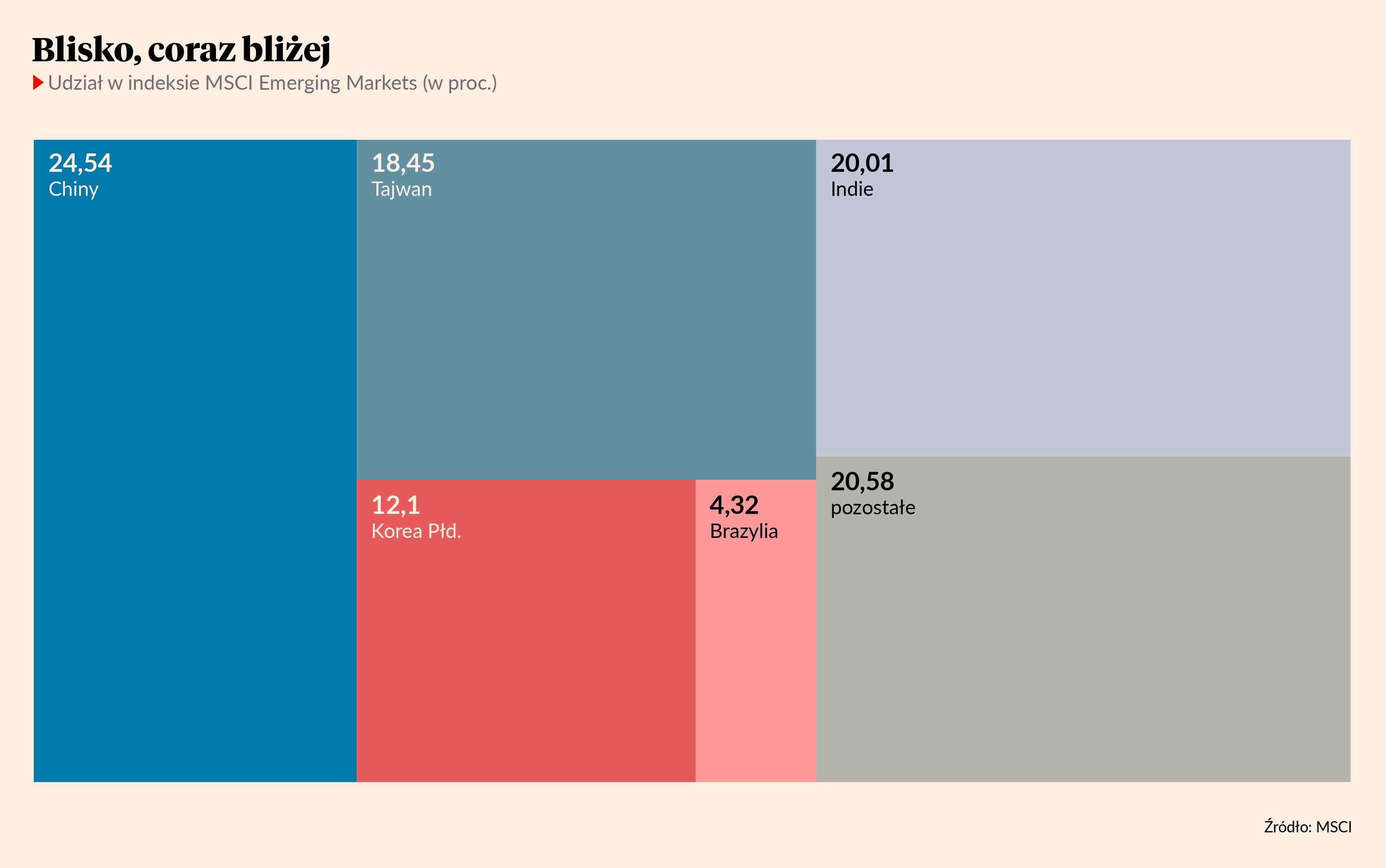

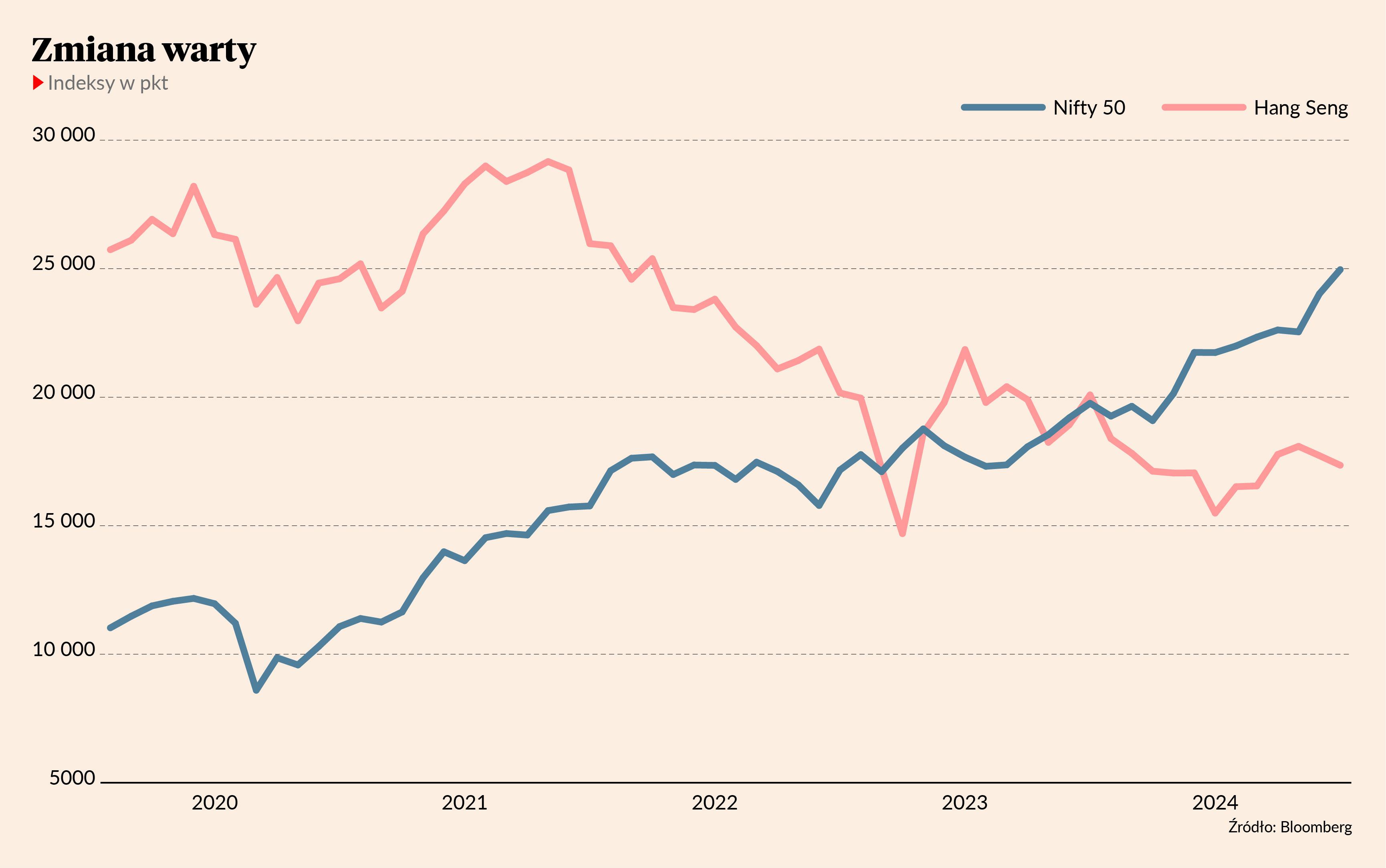

Od początku roku Nifty 50 wzrósł o 13,8 proc., w rok o 27,5 proc., a w pięć lat o 126 proc. Są to stopy zwrotu zdecydowanie wyższe od osiągniętych przez chińskie indeksy, dzięki czemu Indie są już bliskie przeskoczenia Chin pod względem wagi w indeksie MSCI Emerging Markets. W 2020 r., na szczycie hossy, akcje z Państwa Środka miały aż 40-procentowy udział w indeksie rynków wschodzących, a udział Indii nie przekraczał 10 proc. Teraz Indie mają udział wynoszący 20 proc., a Chiny 24,5 proc. Nie można jednak wykluczyć, że na zmianie preferencji inwestorów skorzysta ten trzeci - Tajwan, którego udział w indeksie MSCI wynosi 18 proc., a stopą zwrotu Taiex w tym roku zdystansował rywali (wzrósł o 24 proc.). Przyczyną przegrupowania kapitału (a w konsekwencji zmian wag w indeksach) jest lepsze postrzeganie perspektyw gospodarki indyjskiej w porównaniu z chińską - od początku roku prognoza zysków spółek z indeksu MSCI India na kolejne cztery kwartały wzrosła o 13 proc., tymczasem dla MSCI China nie uległa zmianie.

To tylko zadyszka

Kwartał zakończony w czerwcu (dla spółek z Indii to pierwszy kwartał roku obrotowego), naznaczony wyborami parlamentarnymi oraz falą morderczych upałów, która ograniczyła wydatki konsumentów, nie był udany dla spółek z portfela Nifty 50 - dynamika zysków r/r spadła do zaledwie 3 proc. z 19 proc. kwartał wcześniej, a ponad połowa spółek nie sprostała oczekiwaniom analityków. Zawiodły sektory: finansowy, metalowy i surowcowy. Stratedzy pozostają jednak optymistami, informuje agencja Bloomberg. Spodziewają się średnio 8,5-procentowego wzrostu zysków w bieżącym roku obrotowym. Prognozy dla spółek wchodzących w skład MSCI India są jeszcze bardziej optymistyczne i zakładają poprawę o 17 proc., a więc znacznie większą niż w wypadku spółek chińskich. Mimo wyższych wycen wskaźnikowych (średni cena/zysk dla akcji z Nifty 50 to 24, dla akcji z indeksu Hang Seng nieco ponad 9) Indie uważane są za za znacznie lepsze miejsce do lokowania kapitału, a eksperci ankietowani wiosną przez agencję Bloomberg podkreślali większe przełożenie wzrostu PKB na wzrost zysków firm, wyższą wiarygodność zarządów spółek potwierdzoną realizacją obietnic i sprzyjające otoczenie geopolityczne. Dodatkowe atuty to rosnąca populacja (Indie pod względem ludności przeskoczyły w tym roku Chiny) i wraz z tym nadzieje, że powiększająca się klasa średnia nakręci zyski spółek. Miliardy rupii idą też na inwestycje infrastrukturalne. Premier Narendra Modi cieszy się też zaufaniem Zachodu (mimo ciepłych relacji z Władimirem Putinem), co widać było przy okazji niedawnych wyborów - akcje mocno taniały, kiedy okazało się, że polityk ubiegający się o trzecią kadencję w fotelu szefa rządu będzie musiał iść na ustępstwa, by stworzyć szerszą koalicję. Ostatecznie wszystko skończyło się dobrze, a po spadku indeksów nie ma już śladu.

Wysoka fala

Indyjski rynek przyciąga jednak nie tylko kapitał zagraniczny, ale także krajowy. W czerwcu odnotowano rekordowe napływy netto do tamtejszych funduszy inwestycyjnych. Wyniosły one 406 mld rupii (około 5 mld USD), a od początku 2021 r. prawie 6 bln rupii (71 mld USD), wynika z danych lokalnej izby funduszy.

Gorączka zakupów opanowała drobnych inwestorów, co dotyczyło także rynku instrumentów pochodnych. Pod koniec lipca rząd postanowił przytemperować zapał spekulantów zapowiedzią podwyższenia podatków. Stawka dla zysków z akcji trzymanych krócej niż 12 miesięcy została podniesiona do 20 proc., a dla inwestycji długoterminowych z 10 do 12,5 proc. Podatek od obrotu opcjami zostanie od października podniesiony do 0,1 proc., a kontraktami terminowym do 0,02 proc.

Drobni inwestorzy chętnie zapisują się na pierwsze oferty publiczne (IPO), a - zachowując skalę - hossa na rynku pierwotnym przypomina tę z najlepszych lat na GPW. Emitentów oprócz łatwości w pozyskaniu kapitału przyciągają też wysokie wyceny. W I półroczu 2024 przeprowadzono 35 IPO w segmencie spółek o dużej kapitalizacji, a oferty kończyły się dużymi nadsubskrypcjami. Do końca roku na rynek główny może wejść jeszcze 55 firm, wynika z raportu ACMIL, lokalnego brokera. Run na akcje prowadzi do oszustw, polegających np. na zapisywaniu się przez nieuprawnione osoby w pulach dostępnych wyłącznie dla pracowników. Lokalny nadzorca rynku - SEBI - ma więc pełne ręce roboty, a w ostatnich dniach pod ostrzałem znalazła się jego szefowa Madhabi Puri Buch, której Hindenburg Research, znany polskim inwestorom z oskarżeń pod adresem LPP, zarzucił konflikt interesów i powiązania z wehikułami wykorzystywanymi przez Adani Group. To konglomerat firm z różnych branż należący do miliardera Gautama Adaniego - jemu Hindenburg w ubiegłym roku zarzucił manipulację akcjami i oszustwa księgowe.

Jak zainwestować w Indiach

W Polsce dostępnych jest kilka rozwiązań z ekspozycją na rynek indyjski. TFI Allianz Polska ma w ofercie fundusz akcji indyjskich Allianz India Equity, a Investors TFI - Investor Indie i Chiny (ekspozycja na Indie to około 45 proc.). U pośredników dostępne są też fundusze akcji indyjskich takich asset managerów, jak Franklin, Schroders, BlackRock czy Fidelity.

Platformy tradingowe, takie jak XTB, eToro czy Plus 500, oferują dostęp do najpopularniejszych ETF-ów opartych na akcjach indyjskich, takich jak INDA iShares MSCI India czy iShares India 50.