Cały 2018 r. mijał w sektorze finansowym pod znakiem wdrażanie unijnej dyrektywy Markets in Financial Instruments Directive z 2014 r. (MiFID II). Ostatnia transza związanych z tym regulacji obowiązuje od 21 października. Dzień wcześniej weszły w życie nowe regulaminy biura maklerskiego Alior Banku. Wprowadziły one „negatywną grupę docelową” dla każdego oferowanego instrumentu finansowego. Biuro maklerskie zdecydowało nie wykonywać zleceń klientów zakwalifikowanych do negatywnej grupy docelowej dla danego instrumentu. Jeśli już je mają, wykona tylko zlecenia zmierzające do pozbycia się ich (np. sprzedaż akcji lub zamknięcie pozycji na giełdowych pochodnych czy foreksie). Z regulaminu Aliora wynika, że w przypadku, gdy klient należy do negatywnej grupy docelowej dla wszystkich instrumentów oferowanych przez biuro maklerskie, to po prostu nie otworzy mu rachunku.

Podstawą kwalifikacji do grup docelowych (w tym negatywnej) są ankiety adekwatności, znane już od wielu miesięcy na całym rynku finansowym. Alior zmienił je jednak również 20 października. Wszystkich klientów, którzy nie wypełnią nowych ankiet, a przed zmianami posiadali profil inwestycyjny „Przezorny”, z automatu przypisał do negatywnej grupy docelowej dla wszystkich oferowanych instrumentów finansowych.

— Podkreślamy, że biuro maklerskie nie zalicza do negatywnej grupy docelowej wszystkich klientów, dla których dany instrument finansowy jest nieodpowiedni. Do negatywnej grupy docelowej są zaliczani w szczególności klienci, którzy nie akceptują jakiegokolwiek ryzyka poniesienia straty. Poza grupą docelową istnieje grupa klientów, dla których w ocenie biura maklerskiego dany instrument finansowy jest nieodpowiedni, ale nie zostali zakwalifikowani do grupy negatywnej. Klienci należący do tej kategorii mogą nabywać instrumenty finansowe wyłącznie z własnej inicjatywy — zaznacza Klaudia Klimkowska z departamentu marketingu i PR Alior Banku.

Więcej formalności i…

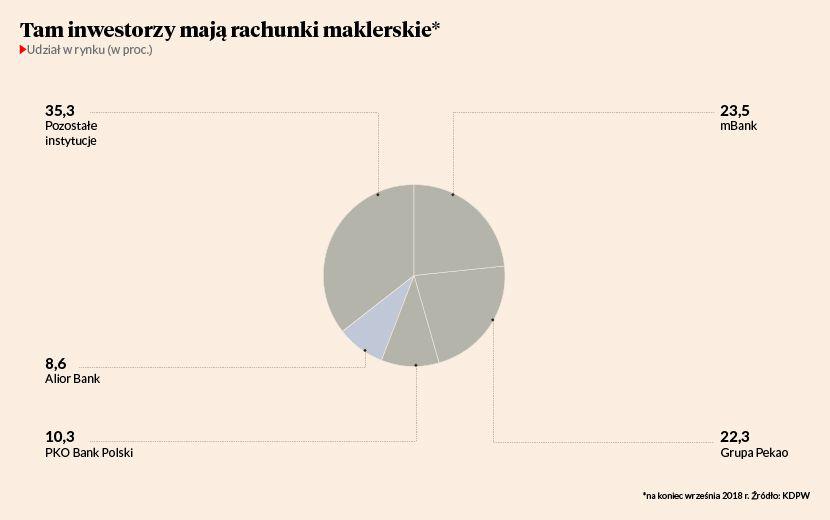

Dotychczas, instytucje finansowe twardo odmawiały realizacji transakcji np. ze względu na brak pieniędzy na koncie klienta czy wątpliwości odnośnie tożsamości składającego zlecenie. Nie mówiły jednak zdecydowanego „nie”, jeśli produkt nie pasował do profilu inwestycyjnego klienta lub gdy klient nie wypełnił ankiety adekwatności. Wymagały po prostu wypełnienia większej liczby dokumentów. Klient musiał potwierdzić, że został dodatkowo ostrzeżony o ryzku i mimo wszystko chce dokonać jakiejś operacji. Zresztą o ile instytucja finansowa ma prawny obowiązek przedstawienia ankiety adekwatności klientowi, to klient nie ma obowiązku jej wypełnienia. Stanowisko Aliora jest więc przełomowe. Również dlatego, że jest jednym z zaledwie czterech banków, które bezpośrednio lub przez spółki zależne, prowadzą ponad 100 tys. rachunków maklerskich. Pozostałe to mBank, Pekao i PKO BP. Choć wszystkie działają w tym samym reżimie regulacyjnym, żaden nie zdecydował się na tak rygorystyczną interpretację przepisów jak Alior.

— Klienci są ostrzegani o tym, że znajdują się w negatywnej grupie docelowej. W przypadku inwestowania z wyraźnie własnej inicjatywy w produkty, będące poza swoim rynkiem docelowym, mają możliwość złożenia zlecenia po złożeniu dodatkowego oświadczenia. Przepisy mają na celu ochronę inwestorów i ograniczenie missellingu w zakresie produktów inwestycyjnych, co uważam oczywiście za dobry kierunek. Cześć przepisów jest jednak dosyć niejasna i stąd spodziewam się różnego podejścia instytucji finansowych do wdrożenia MiFID II w tym zakresie. Bardzo ważne jest jednak profesjonalne podejście do określenia preferencji inwestycyjnych klienta — zaznacza Piotr Teleon, prezes Centralnego Domu Maklerskiego Pekao.

Komentarza mBanku i PKO BP nie udało nam się uzyskać. Za to Santander Bank Polska (80 tys. rachunków) zastrzegł sobie możliwość wyłączenia handlu derywatami (czyli np. kontraktami na WIG20) klientom, którzy ukończyli 67 lat.

— Uniemożliwienie zakupu produktu inwestycyjnego jest podejściem ekstremalnym, ale uzasadnionym przepisami, które się pojawiły i mają chronić klientów instytucji finansowych. Po pojawieniu się strat, nabywcy różnych produktów inwestycyjnych często twierdzą, że nie rozumieli instrumentów, które kupili. Być może lepiej więc iść w kierunku obranym przez Alior niż się potem tłumaczyć z tego, że klient kupił coś, co było dla niego nieodpowiednie — komentuje Maciej Meder, dyrektor zarządzający na Polskę w firmie konsultingowej Zeb.

Alior zaliczył wpadkę sprzedając FIZ-y Fincrea TFI. 14 września 2018 r. KNF wszczęła postępowanie administracyjne wobec banku. Jest prowadzone m.in. w związku z podejrzeniem świadczenia usług maklerskich bez uwzględnienia najlepiej pojętego interesu klienta. A choć rachunki maklerskie kojarzone są głównie z giełdowym handlem akcjami, obligacjami, czy derywatami, to wykorzystywane są również do przechowywania certyfikatów FIZ-ów czy niektórych produktów strukturyzowanych.

Chaotyczna implementacja

Maciej Meder tłumaczy, że w myśl dyrektywy MiFID II każdy producent produktu inwestycyjnego, np. TFI albo bank tworzący produkt strukturyzowany, powinien określić grupę docelową zarówno w sensie pozytywnym, jak i negatywnym. Grupa pozytywna to klienci, z myślą o których produkt został zaprojektowany. Negatywna to ci, dla których na pewno nie jest przeznaczony. Ostatecznie jednak to dystrybutor określa grupę docelową i może ją np. poszerzyć lub zawęzić. Sposób ograniczenia oferowania instrumentów finansowych grupie negatywnej jest jednak niedoprecyzowany, przez co nie jest jasne, jak dystrybutor powinien się zachować w stosunku do klienta, który z własnej inicjatywy występuje o nabycie produktu.

— Banki bardzo różnie do tego podchodzą. Część uważa, że wystarczy nie promować aktywnie produktu klientom z grupy negatywnej, w związku z czym mailing o jakimś produkcie nie dotrze do klientów z tej grupy. Inne specjalnie oznaczają takie produkty w systemie internetowym, by podkreślić ich niedopasowanie dla konkretnego klienta. Ale jest to temat względem którego KNF się jeszcze nie wypowiedziała, a regulator europejski przedstawił opinię w formie mocno teoretycznych rozważań — mówi Maciej Meder.

Na tę ostatnią kwestię zwraca również uwagę Wojciech Kapica, współkierujący departamentem prawa rynków finansowych w kancelarii SMM Legal.

— Zróżnicowanie zasad obowiązujących w poszczególnych bankach to konsekwencja tego, jak w Polsce wdrażane są dyrektywy unijne. Robi się to bez żadnej szerszej dyskusji. A jak nie ma standardów implementacyjnych, to każdy określa je sam. I jedna instytucja finansowa jest bardziej zachowawcza, inna — mniej — mówi Wojciech Kapica.

Uważa jednak, że sama odmowa otwarcia rachunku maklerskiego to za daleko idąca konsekwencja.

— Na podstawie dyrektywy MiFID I instytucje finansowe były zobowiązane przeprowadzić badanie adekwatności usługi dla konkretnego klienta. Z wyjątkiem doradztwa inwestycyjnego i zarządzania aktywami, nie mogły też odmówić klientowi zawarcia umowy, jeśli usługa była dla niego nieodpowiednia. Po wejściu w życie dyrektywy MiFID II się to nie zmieniło. To co jest nowe, to konieczność zbadania nie tylko adekwatności usługi jako takiej, ale tzw. rynku docelowego. W efekcie nawet jeśli klient zawrze umowę na konkretną usługę, bo jest dla niego adekwatna, to może się okazać, że konkretny produkt nie jest dla niego odpowiedni, gdyż znajduje się poza docelową grupą odbiorów tego produktu. Instytucja finansowa nie może mu go oferować, ani umożliwiać nabycia. Z wyjątkiem, gdy nabycie następuje z wyłącznej inicjatywy klienta — tłumaczy Wojciech Kapica.

— W wyjątkowych sytuacjach regulamin biura maklerskiego przewiduje możliwość nabycia instrumentu finansowego przez klienta należącego do negatywnej grupy docelowej — zapewnia Klaudia Klimkowska.

Zwraca jednak uwagę, że wiąże się to dla banku z dodatkowymi procedurami biurokratycznymi.

— Firma inwestycyjna jest bowiem zobowiązana do informowania emitenta lub wystawcy instrumentu finansowego o każdym przypadku umożliwienia nabycia instrumentu finansowego w ramach negatywnej grupy docelowej — podsumowuje Klaudia Klimkowska.