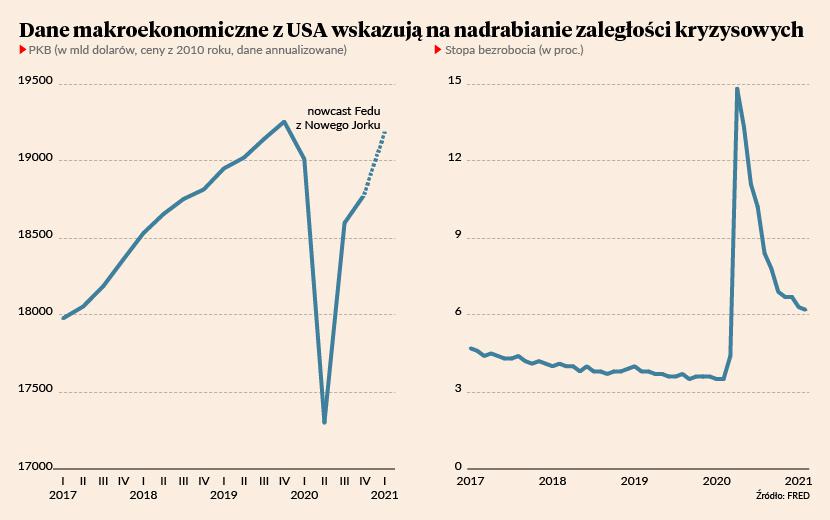

W ostatnich dniach pojawiła się cała seria dobrych danych ze Stanów. Stopa bezrobocia w lutym spadła do 6,2 proc., wobec 6,3 proc. w styczniu i 6,7 proc. w grudniu. Jeżeli będzie spadać w takim tempie w kolejnych miesiącach, to na przełomie tego i przyszłego roku wróci do poziomu z początku 2020 r. (choć pod względem poziomu zatrudnienia powrót do normalności może potrwać dłużej). Jak istotna byłaby to poprawa, może pokazać fakt, że jeszcze w grudniu projekcje Fed, czyli banku centralnego, wskazywały, że powrót do przedkryzysowego poziomu bezrobocia będzie możliwy dopiero w 2023 r. Oczywiście nie wiadomo, czy tempo spadku z ostatnich miesięcy zostanie utrzymane, ale biorąc pod uwagę poprawiające się perspektywy popytu konsumpcyjnego i inwestycyjnego, trudno oczekiwać znacząco odmiennego scenariusza.

Bardzo dobre były też ostatnie dane o zamówieniach w przemyśle oraz indeksy nastrojów w sektorze przetwórczym.

Tworzone przez regionalne banki centralne w USA tzw. nowcasty, czyli szacunki wzrostu PKB w bieżącym kwartale, pokazują, że pierwszy kwartał roku może być dobry dla gospodarki. Na przykład nowcast tworzony przez Fed z Nowego Jorku wskazuje na wzrost PKB o 2,1 proc. kwartał do kwartału, a nowcast Fed z Filadelfii - na wzrost o 2,4 proc. Jeżeli te prognozy się sprawdzą, poziom PKB w pierwszym kwartale będzie o 0,9 proc. wyższy rok do roku oraz zaledwie 0,4 proc. mniejszy od poziomu z ostatniego kwartału 2019 r., który można traktować jako punkt referencyjny dla zachowania gospodarki w trakcie epidemii.

Dla porównania warto pokazać, że PKB krajów Unii Europejskiej prawdopodobnie zanotuje spadek w pierwszym kwartale lub co najwyżej będzie w okolicy zera (w ujęciu kwartał do kwartału). Stany Zjednoczone są jednak znacznie bardziej zaawansowane w procesie szczepień – najnowsze projekcje wskazują, że do maja mogą być zaszczepieni wszyscy dorośli obywatele USA, podczas gdy UE ten poziom będzie mogła osiągnąć we wrześniu (wedle obecnych prognoz). Odmienne jest też podejście do zarządzania restrykcjami: w USA są one generalnie luźniejsze niż w Europie. Co jeszcze ważniejsze, rząd w Waszyngtonie prowadzi znacznie bardziej ekspansywną politykę fiskalną niż jego odpowiednicy w Europie.

Poprawiające się perspektywy gospodarcze Stanów Zjednoczonych są głównym powodem wzrostu stóp procentowych w dolarach, a także w innych walutach. Od początku roku rentowność amerykańskich obligacji 10-letnich wzrosła z 0,9 do 1,55 proc. Wywołuje to spore turbulencje na rynkach finansowych, ponieważ nagłe zmiany długoterminowych stóp procentowych wywołują zmiany w relatywnej atrakcyjności różnych klas aktywów – od obligacji korporacyjnych przez akcje po różne waluty i surowce. Rentowność amerykańskich papierów skarbowych jest punktem odniesienia dla wycen na ogromnej części światowego rynku finansowego.

Jednocześnie umacnia się dolar. Nie jest to na razie gwałtowny ruch, ale kurs amerykańskiej waluty wobec euro czy złotego jest najmocniejszy od listopada.

Największe wyzwanie polega teraz na tym, by rosnące rynkowe stopy procentowe nie zdusiły ożywienia gospodarczego w USA i na całym świecie. To jest proces przypominający chodzenie po linie. Rynki przyzwyczajają się do perspektyw wyższej inflacji i wyższego wzrostu gospodarczego, ale jeśli przecenią przyszłe ożywienie, zduszą je w zarodku.