Notowany na GPW Answear.com, modowy sklep internetowy, wrócił do łask inwestorów. Cena jego akcji podwoiła się w rok do ok. 37 zł i jest bliska historycznego maksimum (39,1 zł, zadebiutował 8 stycznia 2021 r.). Dariusz Dadej, analityk Noble Securities, dostrzega w spółce znacznie większy potencjał. Wydawanie rekomendacji rozpoczął od zalecenia „kupuj” z ceną docelową 48 zł, co oznacza wycenę na poziomie 856,5 mln zł.

46-procentowy wzrost przychodów

Dariusz Dadej podkreśla, że mimo słabszych nastrojów konsumenckich związanych z sytuacją makro Answear.com pozostaje jedną z najszybciej rozwijających się platform e-commerce w Europie w branży modowej, skutecznie realizując założenia strategiczne i kontynuując budowę pozycji lidera w regionie CEE (Europy Środkowej i Wschodniej).

– Choć CAGR [średnioroczny wzrost – red.] przychodów spółki od 2017 r. wynosi 46,3 proc., wciąż dostrzega ona duży potencjał ich zwiększania we wszystkich krajach, w których działa obecnie oraz planuje w najbliższych latach kontynuować ekspansję w regionie państw bałtyckich oraz bałkańskich. Zdajemy sobie jednak sprawę, że choćby z tytułu stale powiększającej się bazy porównawczej utrzymywanie dynamiki wzrostu z czasem będzie stawać się coraz trudniejsze – komentuje analityk Noble Securities.

Miliardy sprzedaży, miliony zysku

W I kw. giełdowa spółka zwiększyła przychody o 52,2 proc. do 271,1 mln zł, a wynik EBITDA ponadczterokrotnie do 15,3 mln zł. Natomiast 3,3 mln zł straty netto zamieniła w podobnej wielkości zysk.

– Biorąc pod uwagę, że pierwszy kwartał odpowiada średnio za 18,2 proc. całorocznych, przychodów można oczekiwać, że w całym roku spółka może zbliżyć się do 1,5 mld zł sprzedaży [wobec 0,97 mld zł w 2022 r. – red.], przy czym nasze założenia to około 1,4 mld zł. W takim przypadku, przy utrzymaniu poziomu marż, wynik netto powinien przekroczyć 35 mln zł – napisał w rekomendacji Dariusz Dadej.

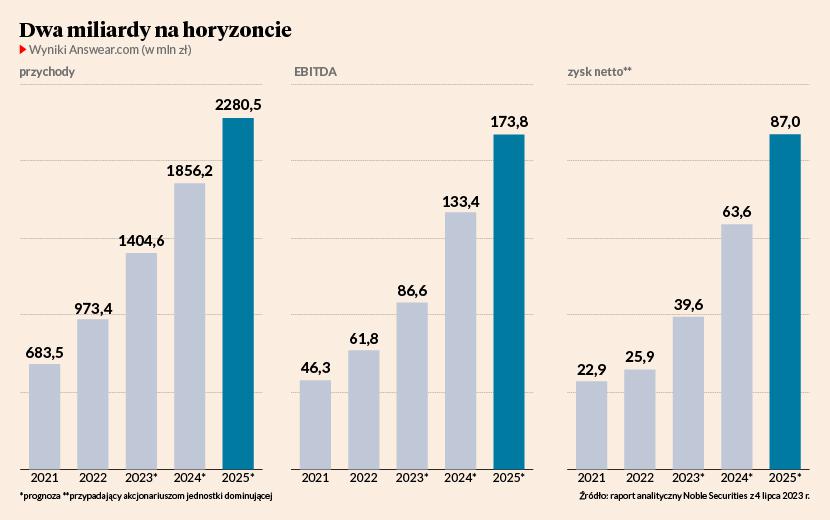

W latach 2022-24 prognozuje mniej więcej podwojenie skali biznesu Answear.com do 1,9 mld zł przychodów i 133,4 mln zł EBITDA, a w 2025 r. już odpowiednio: 2,3 mld zł i 173,8 mln zł.

– Nie mieliśmy do tej pory powodów, by obawiać się prognoz analityków. Przez ponad dwa lata publicznego raportowania wyników dowiedliśmy, że zawsze realizujemy wyznaczone cele – komentuje Jacek Dziaduś, wiceprezes Answear.com.

Answear.com: rentowność pod kontrolą

Modowa spółka oszacowała w II kw. wzrost przychodów na 42 proc. do 281 mln zł, co w skali półrocza daje 47-procentowy wzrost do 552 mln zł. Marki Sneakerstudio i PRM dołożyły na razie niewiele, bo są konsolidowane dopiero od przejęcia ich 1 czerwca, a Answear.com będzie przenosił ich witryny na swój system e-commerce stopniowo do końca roku.

– W II kw. odnotowaliśmy bardzo dobrą dynamikę mimo bardziej wymagającej bazy. W ostatnich tygodniach obserwujemy niewielkie spowolnienie, ale trudno już wyciągać wniosek, czy to trwały, ogólnorynkowy trend, czy efekt agresywniejszych działań konkurencji. Nadal jesteśmy w stanie zachowywać wysokie tempo wzrostu. Jesteśmy optymalnie zatowarowani, tak by elastycznie reagować na zmiany na poszczególnych rynkach – właśnie po to mamy ich 11. W pierwszym półroczu poprawiliśmy rotację zapasów i chcemy utrzymać ten trend w drugim – mówi Jacek Dziaduś.

W jego ocenia spółka dowiodła wynikami za I kw., że nieźle sobie radzi w tym roku także z rentownością – mimo szeroko zakrojonej na wszystkie rynki kampanii marketingowej mającej na celu budowę świadomości marki.

– W późniejszym okresie też nie odczuwamy pogorszenia rentowności, ponieważ realizujemy strategię i prowadzimy działania w taki sposób, by nie szkodziły kondycji finansowej spółki – zapewnia menedżer.