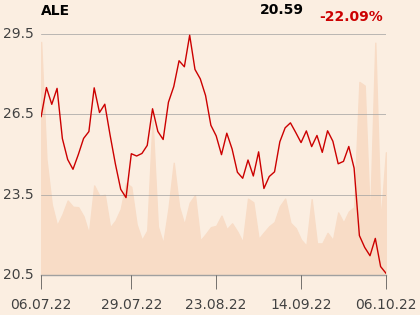

Po publikacji wyników za II kwartał 2022 r. notowania Allegro runęły, bo zarząd obniżył prognozy całoroczne i odwołał średnioterminowe cele. Zdaniem Pawła Szpigla, tak negatywna reakcja inwestorów jest nieuzasadniona, z kilku powodów.

“De facto nowe prognozy implikują wysoki wzrost skorygowanego EBITDA - o 30-34 proc. r/r - w drugim półroczu. Co więcej, po spadkach wyniku na poziomie -14 proc. oraz -2 proc. r/r w odpowiednio I i II kwartale oznacza to bardzo dużą zmianę trendu. Dodatkowo, zarząd Allegro podał informację o wzroście GMV powyżej 20 proc. w III kwartale, co potwierdza, że spółka relatywnie dobrze radzi sobie w warunkach wysokiej inflacji i presji na konsumenta" - wymienia Paweł Szpigiel

Dodatkowo niskie ceny na marketplace Allegro (często najniższe na rynku zarówno online, jak i offline) czynią spółkę podmiote z obszaru określanego jako “staples” (dobra podstawowe), w związku z czym firma nie powinna być postrzegana jako typowy podmiot cykliczny.

“Allegro jest notowane na poziomie EV/EBITDA 12,0x (nie wliczając Mall Group), a więc z wyraźnym dyskontem do Amazona (17,8x). Biorąc pod uwagę także wysoką płynność spółki oraz niskie ryzyko objęcia podatkiem od zysków nadzwyczajnych zalecamy jej przeważanie w portfelach inwestorskich w nadchodzących miesiącach” - głosi uzasadnienie rekomendacji z 30 września.

W raporcie obniżono jednak cenę docelową z 35,9 do 31,9 zł wskutek nowej ścieżki stopy wolnej od ryzyka, wyższej premii za ryzyko rynku oraz aktualizacji wskaźników spółek porównywalnych. Prognozy wyników nie zmienił się.