Głównym powodem aktualizacji rekomendacji był wzrost cen metali przy jednoczesnym spadku cen gazu i energii.

“W ciągu ostatnich miesięcy ceny miedzi i srebra wzrosły o - odpowiednio - 10 i 15 proc., przebijając nasze oczekiwania. Korygujemy nasze założenia poziomu ich cen stosownie do okoliczności, przyjmując w II półroczu 2024 i w całym 2025 r. cenę miedzi na poziomie kolejno 9,5 tys. i 10 tys. USD za tonę, a srebra na poziomie odpowiednio 28 i 26 USD za uncję. W efekcie nasze prognozy dla KGHM na lata 2024 i 2025 wyraźnie rosną” - napisano w uzasadnieniu.

Pod wpływem podwyższonych prognoz wyników wzrosła wycena porównawcza, na którą wpływ miał też wzrost mnożników spółek porównywalnych.

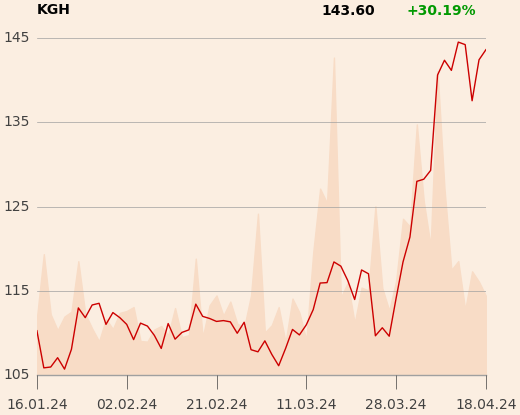

“Według naszych obserwacji spółki porównywalne zanotowały w ostatnim kwartale średnio 30 proc. wzrostu kursu, co może być sygnałem, że aktualizacje konsensu prognoz nie nadążają za rynkiem, a inwestorzy zaczynają przypisywać większą wartość cyklicznym spółkom” - dodano.

Analityk zdecydował się podnieść wagę wyceny porównawczej w ważonej wycenie końcowej spółki, z 40 do 70 proc., bo przy szybkiej zmianie otoczenia ekonomicznego daje lepszy wgląd w to, czy ożywienie gospodarcze się realizuje. Zdaniem specjalisty wkrótce rzeczywiście ożywienie może być widać w danych, więc inwestorzy zaczną preferować spółki cykliczne, takie jak KGHM. To następny powód pozytywnej rekomendacji i wzrostu ceny docelowej.

“KGHM jest prawdopodobnie najlepiej znaną spółką cykliczną na GPW i jeśli naprawdę mamy do czynienia z ożywieniem światowej gospodarki, to naturalną koleją rzeczy jest przeważanie tego typu walorów w nadchodzących miesiącach. Ostatnio kursy akcji większości światowych spółek wydobywczych radzą sobie znakomicie, co jest wyraźnym sygnałem, że inwestorzy wierzą w scenariusz ożywienia światowej gospodarki, a walory KGHM w takich warunkach historycznie należały do najlepszych” - podsumowano.