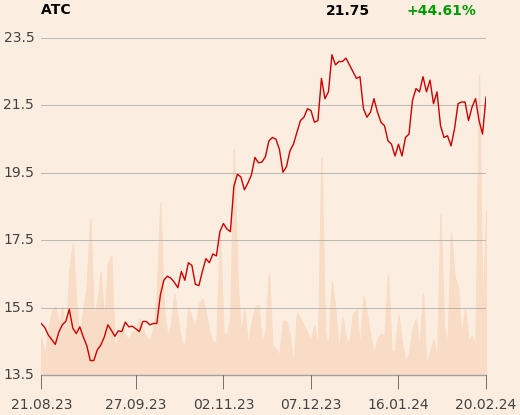

Sugerując się wyłącznie wstępnymi wynikami za IV kwartał oraz cały 2023 r. należałoby stwierdzić, że Arctic Paper jest w kryzysie. Przychody, zysk netto oraz EBITDA w ujęciu r/r spadły o ponad 20 proc., a zadeklarowana dywidenda w wysokości 1 zł na akcję jest o prawie 2 zł niższa niż rok wcześniej. Przedstawiciele spółki przekonują jednak, że to powrót do normalności po nadzwyczajnym 2022 r., w którym odblokował się stłumiony przez pandemię popyt.

Nowe zasady gry

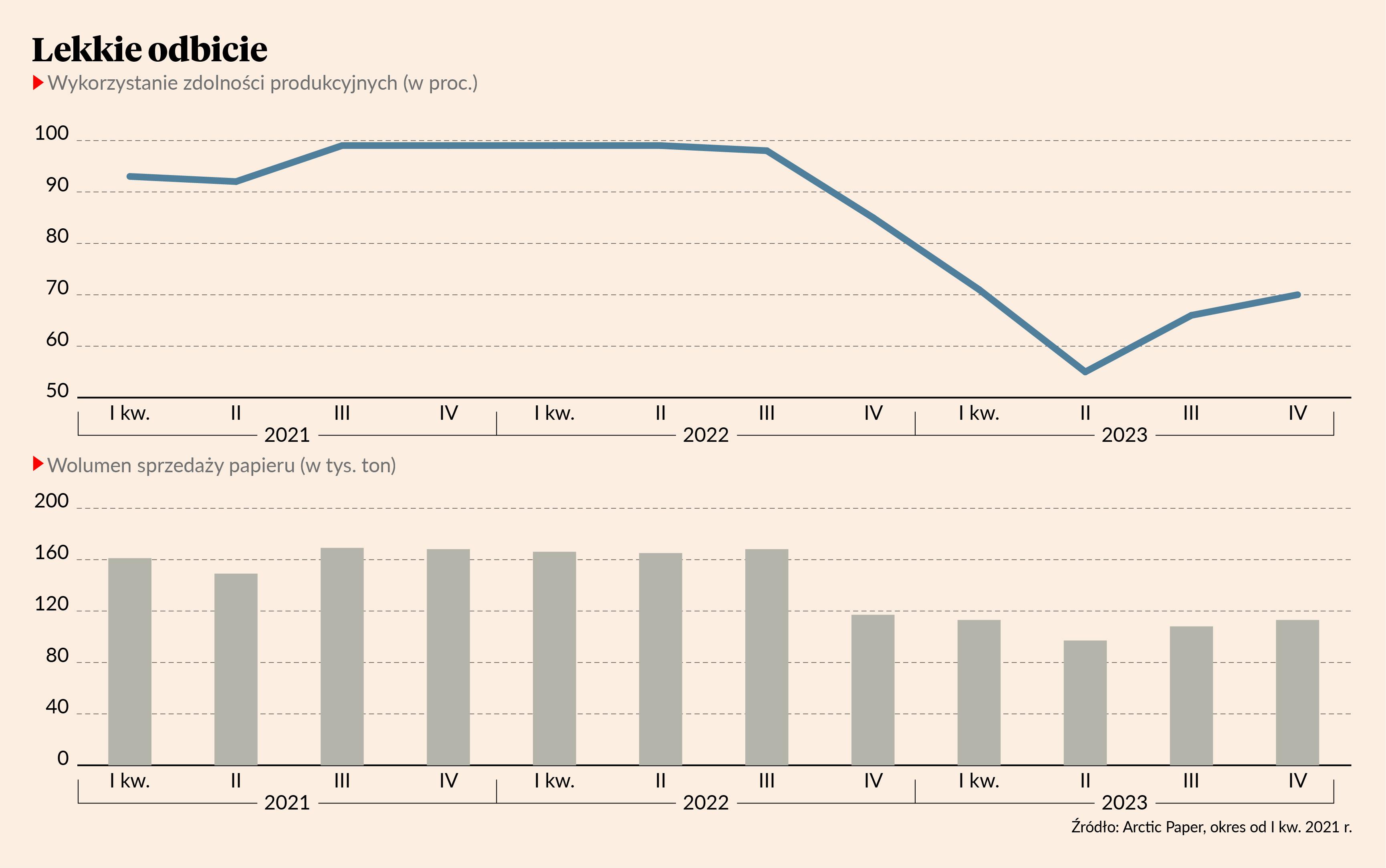

Koniunktura na rynku papierniczym załamała się wraz z nadejściem 2023 r. Popyt na papier, celulozę czy opakowania - największe segmenty biznesu Arctic Paper - spadł w I półroczu średnio o 30 proc. Jednocześnie wzrosły koszty, co skłoniło spółkę do obniżenia wykorzystania mocy produkcyjnych, by utrzymać ceny i marżę.

– Wykorzystanie mocy produkcyjnych było w ubiegłym roku o wiele mniejsze niż w przeszłości. W 2022 r. nie spadło poniżej 90 proc., a w II kwartale 2023 r. wynosiło w pewnym momencie niecałe 60 proc. Mimo to zaliczyliśmy drugi najlepszy rok w historii pod względem przychodów i zysków - mówi Michał Jarczyński, prezes Arctic Paper.

Tyle wynosił w IV kwartale 2023 r. wskaźnik dług netto/EBITDA spółki Arctic Paper.

Gorszy okres spółce udało się przetrwać przy niskim wolumenie sprzedaży, ponieważ ma stosunkowo małe zadłużenie i wysoką rentowność. Nie obniżyła cen w oczekiwaniu na odbicie popytu, które nastąpiło pod koniec 2023 r.

– Przy stabilnych cenach zapotrzebowanie wzrosło szczególnie w segmencie papieru, który odpowiada za ponad dwie trzecie naszego biznesu. Wszystko wskazuje na to, że zwyżka będzie kontynuowana – dodaje Michał Jarczyński.

O optymizm trudniej w segmencie celulozy. Nękana wysokimi kosztami drewna branża widzi tylko niewielką poprawę popytu. Ceny mocno się wahają, przez co celulozownie regularnie obniżają produkcję, żeby ratować marżę.

– Mocno zmienia się również źródło popytu na celulozę. Kiedyś 17 proc. sprzedaży stanowiły papiery graficzne, a teraz to tylko 3 proc. Stabilne jest tylko zapotrzebowanie związane z opakowaniami i filtrami, czyli w branżach spożywczej i motoryzacyjnej - tłumaczy prezes Arctic Paper.

Nadzieje i obawy

Wszystko wskazuje na to, że w 2024 r. nastąpi kontynuacja trendów zauważonych przez spółkę pod koniec 2023 r., co ma pozytywne i negatywne strony. Po stronie popytu najlepszą wiadomością jest coraz większe zapotrzebowanie na papier - wkrótce wprowadzone zostaną podwyżki cen mające na celu zwiększenie marży ze sprzedaży. Wzrośnie również wykorzystanie mocy produkcyjnych, które jednak nie przekroczy 80 proc., jeśli segment celulozy pozostanie w uśpieniu. Szczególnie martwi słaba sytuacja gospodarcza Niemiec, do których Arctic sprzedaje aż 22 proc. wyrobów.

Jeśli chodzi o koszty, największą bolączką pozostają drogie drewno oraz słaba korona szwedzka, którą Arctic wykorzystuje do zakupu maszyn w państwach europejskich. Spółki nie dotykają wysokie ceny frachtu, gdyż drogą morską przewozi produkty tylko na dwóch trasach – ze Skandynawii do Wielkiej Brytanii i z Afryki Płd. do Europy - które nie mają ekspozycji na konflikt na Bliskim Wschodzie.

– Jesteśmy też odporni na zawirowania na rynku energetycznym, ponieważ zwiększamy produkcję własną energii ze źródeł odnawialnych. W czerwcu 2024 r. uruchomimy farmę fotowoltaiczną w Kostrzynie o mocy 17 MW, która może zostać powiększona o kolejne 8 MW. Warto wspomnieć, że w Munkedal mamy elektrownie wodną oraz kotły wielopaliwowe i na LNG, a w Grycksbo elektrownię na biomasę - mówi Michał Jarczyński.

Spore moce szwedzkich projektów energetycznych spółki skłaniają ją do rozważań nad podłączeniem się do rynku usług systemowych, w którym uczestnicy mają możliwość wytwarzania i konsumowania energii przy współpracy ze szwedzkim odpowiednikiem PSE.

- Myślimy też o akwizycjach, szczególnie jeśli chodzi o projekty energetyczne w Polsce. Chętnie powiększylibyśmy sieć i nie wykluczamy, że jeszcze w 2024 r. dokonamy inwestycji w projekty średniej wielkości (maksymalnie 20 MW), które są sprawdzone, działające i już podłączone do sieci. Chcemy nie tylko zadbać o własne potrzeby, ale też sprzedawać energię zewnętrznym kontrahentom, bo rentowność z tego biznesu jest bardzo duża i większa niż w przypadku papieru czy celulozy – dodaje Michał Jarczyński

Wyniki rozczarowały w segmencie celulozy, bo nie spodziewaliśmy się aż tak dużego spadku rezultatów z tej działalności. Segment papierowy zachowywał się natomiast bardzo dobrze, chociaż w jego przypadku należy pamiętać o rekompensatach dla przemysłu energochłonnego, które zostały rozpoznane pod koniec 2023 r i sięgnęły 30 mln zł.

Z komunikacji zarządu spółki wynika, że rośnie liczba zamówień oraz kontynuowany jest wzrost wykorzystania mocy produkcyjnych do poziomu około 80 proc. Rosną też ceny papierów graficznych, bo spółka ogłosiła już dwie podwyżki na szerokim rynku, co powinno wzmocnić wyniki segmentu papierowego w kolejnych kwartałach. Należy wziąć pod uwagę, że ceny celulozy liściastej i iglastej również rosną, więc również ta odnoga biznesu powinna sobie radzić lepiej.