Sobiesław Pająk, analityk Domu Maklerskiego BOŚ, radzi trzymać akcje Asseco Poland, ale nie dostrzega dużego potencjału inwestycyjnego w akcjach giganta.

— Wyniki za czwarty kwartał 2015 r. ujawniły znaczącą słabość spółki matki, która ma nadal decydujący wkład w skonsolidowany powtarzalny zysk netto. Zważywszy na utrzymującą się słabość polskiego sektora publicznego, wyraźną presję na marże w kraju oraz powtarzające się wpadki na polu zarządzania/ budżetowania długoterminowych kontraktów, w roku bieżącym nie oczekujemy znaczącej poprawy zysków spółki matki w ujęciu rok do roku — prognozuje Sobiesław Pająk. Specjalista przypomina, że w 2015 r. jednostkowy zysk operacyjny spadł o 25 proc., a w horyzoncie 5-letnim o 46 proc. Spółka podejmowała co prawda wzmożony wysiłek, by zapełnić lukę większym udziałem ze strony podmiotów zależnych, ale — jak zaznacza Sobiesław Pająk — okazało się, że nie działa to idealnie na poziomie powtarzalnego, skonsolidowanego zysku netto, gdyż duża część tych rosnących zysków przypada (i będzie przypadać) akcjonariuszom mniejszościowym.

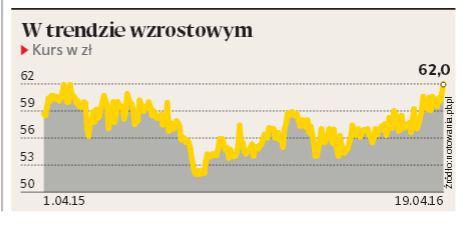

— Wobec takiego rozwoju sytuacji uważamy, że obecny konsens skonsolidowanego zysku netto Asseco Poland w 2016 r. może okazać się za wysoki — chyba że to my nie doszacowaliśmy zysków spółki matki — podsumowuje Sobiesław Pająk. Według jego prognoz, w 2016 r. przychody grupy spadną do 1,295 mld zł z 1,313 mld zł w 2015 r., EBITDA będzie porównywalna rok do roku i wyniesie 236 mln zł, zysk netto sięgnie 276,4 mln zł (+7,5 proc.; według konsensu prognoz będzie to 365,6 mln zł), a skorygowany zysk netto 136,4 mln zł (+9,2 proc.). Sobiesław Pająk wycenia akcję spółki na 60,2 zł. Wyceny, sporządzone przez innych analityków, są wyższe. Adrian Kowollik z Apha Value wyznaczył cenę docelową na 72,5 zł, Dominik Niszcz z Raiffeisena na 74 zł, a Paweł Szpigiel z DM mBanku na 65,9 zł. Wszyscy rekomendują „kupuj”. © Ⓟ