Czechy wraz z Greenpeace’em toczą prawną bitwę de facto o zamknięcie wielkiej kopalni węgla brunatnego Turów. Pod koniec lutego 2021 r. rząd Czech wniósł skargę przeciwko Polsce ws. rozbudowy kopalni do TSUE wraz z wnioskiem o nakaz wstrzymania wydobycia. W maju TSUE przychylił się do wniosku Czechów i nakazał natychmiastowe zatrzymanie wydobycia. Z kolei Greenpeace zaskarżyła do WSA w Warszawie decyzję ministra klimatu przedłużającą do 2044 r. koncesję na wydobycie.

Zapewne to czysty zbieg okoliczności, ale zamieszanie wokół Turowa zbiegło się w czasie z najwyższymi od 10 lat cenami węgla energetycznego na światowych rynkach. W połowie czerwca kontrakty terminowe na węgiel z odbiorem w australijskim Newcastle po raz pierwszy od 2011 roku przekroczyły poziom 120 USD za tonę. Cena surowca w Rotterdamie sięgnęła ponad 106 USD/t, nieznacznie przewyższając szczyt z 2018 roku i także osiągając najwyższy poziom od czasów słynnej „węglowej górki” z roku 2011.

Oznacza to, że przez ostatnie 12 miesięcy światowe ceny węgla energetycznego więcej niż się podwoiły. To odbicie nie tylko po zeszłorocznych „covidowych” spadkach, ale przede wszystkim po bardzo głębokiej bessie z lat 2018-20. Jak zwykle przyczyn takiego stanu rzeczy jest kilka.

Po pierwsze, eksperci wskazują na konsekwencje zeszłorocznego zakazu importu australijskiego węgla zaordynowanego przez władze Chińskiej Republiki Ludowej. Chińczycy toczą ostry spór handlowy z Australią po tym, jak ta wykluczyła Huaweia z dostaw sprzętu do sieci 5G i zażądała międzynarodowego śledztwa w sprawie prawdziwego pochodzenia koronawirusa z Wuhan. Pekin jednak mocno sparzył się na własnym embargu. Węgiel z Indonezji nie był w stanie całkowicie zastąpić dostaw z antypodów, a po surowiec z Australii zgłosili się kupcy z Indii. W efekcie na chińskim rynku pojawiły się spore niedobory, które w ciągu ostatnich tygodni doprowadziły do przerw i ograniczeń w dostawach energii elektrycznej w jednej z chińskich prowincji.

Jednakże całej historii by zapewne nie było, gdyby nie globalny wzrost zapotrzebowania na energię. Od roku trwa ogólnoświatowy boom przemysłowy wykreowany falą pustego pieniądza zalewającego rynki finansowe w odpowiedzi na zeszłoroczne antycovidowe lockdowny. Pracujące na trzy zmiany fabryki potrzebują więcej prądu, co widoczne jest zwłaszcza w Azji. Dotyczy to m.in. Japonii i Korei Południowej, czyli obecnie głównych odbiorców australijskiego węgla.

Na to wszystko nałożyła się pogoda. Chłodniejsza niż w poprzednich latach zima na półkuli północnej zwiększyła zapotrzebowanie na ciepło generowane m.in. z węgla. A teraz na horyzoncie mamy prognozy na gorące lato, które może zwiększyć popyt na energię elektryczną zużywaną przez klimatyzatory.

Polacy nie gęsi i swój indeks mają

Ceny na rynku terminowym to jednak tylko wąski wycinek całego rynku węgla energetycznego, na którym dominują długoterminowe i bezpośrednie kontrakty między firmami energetycznymi a właścicielami kopalń. Przykładowo, od lipca Glencore będzie dostarczać australijski wysokoenergetyczny węgiel dla japońskiego TohokuElectric po cenie niemal 110 USD/t, a więc o 60 proc. wyższej niż w obowiązującym kontrakcie.

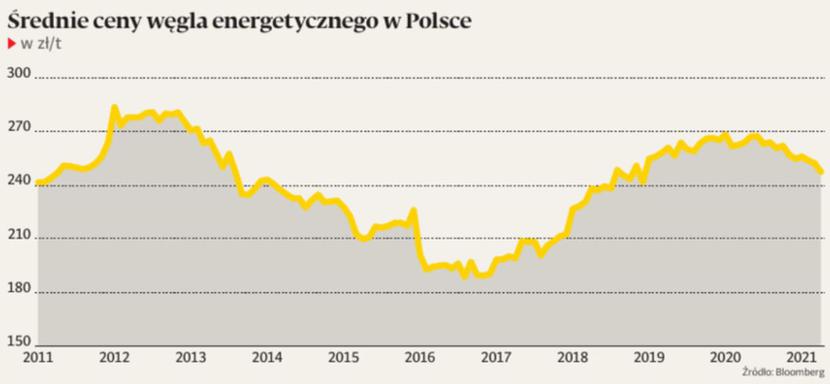

Polski „rynek” węgla energetycznego jest dość specyficzny. U nas państwowe kopalnie sprzedają surowiec kontrolowanym przez państwo elektrowniom po cenach niekończenie pokrywającymi się z cenami światowymi. Monitorowaniem tych cen od kilku lat zajmuje się Agencja Rozwoju Przemysłu, raz w miesiącu publikując indeks PSCMI. Wskaźnik ten ma odzwierciedlać średni poziom cen miałów energetycznych dostarczanych do polskich elektrowni. Ostatnie dostępne obecnie dane dotyczą kwietnia, gdy ceny wynosiły średnio 247,43 zł/t, czyli ok. 64,75 USD/t licząc po średniomiesięcznym kursie NBP. W tym samym okresie ceny węgla na rynkach światowych wahały się od 68 do 78 USD/t. Teraz są one znacznie wyższe, za to dolar jest wyraźnie tańszy niż wiosną.

Niemniej jednak, nawet w Polsce ceny węgla energetycznego w długim terminie zwykle podążają za światowymi trendami. „Czarne złoto” było więc wiosną wyraźnie droższe, niż było 5 lat temu (niespełna 190 zł/t), ale wciąż jednak tańsze niż w szczycie węglowej hossy dekadę temu, gdy kosztowało ok 280 zł/t.

Węgiel węglowi nierówny

Sytuację komplikuje fakt, że po rynkach krążą bardzo różne gatunki węgla. Zupełnie inną charakterystykę ma węgiel brunatny, które jest mniej kaloryczny od węgla kamiennego i nie opłaca się go transportować na większe odległości. Jeszcze czym innym jest węgiel koksujący, w którego wydobyciu w Europie przoduje Jastrzębska Spółka Węglowa. Dla fanów JSW podkreślmy, że nie o tym węglu tu piszemy. Zresztą sam węgiel energetyczny – o którym tu jest mowa - dostępny jest w wielu różnych odmianach, o różnej kaloryczności, etc.

Dlatego dla inwestorów z warszawskiej giełdy zainteresowanych popłynięciem na węglowej hossie jedyną ofertą pozostają walory LW Bogdanki. Notowania Lubelskiego Węgla od jesiennego dołka poszły w górę już o blisko 80 proc., docierając w okolice 26 zł za papier. Co prawda to najwyższy poziom od lutego 2020 roku, lecz zarazem wciąż bardzo odległy od trzycyfrowych cen obserwowanych w latach 2010-14, czyli jeszcze przed renacjonalizacją podlubelskiej spółki przez państwową Eneę.

Podobnie jak cały polski sektor węglowy Bogdanka ma za sobą fatalny rok 2020, w którym jej zysk netto spadł o przeszło trzy czwarte. Jednakże bardzo możliwe, że październik ’20 był kulminacją wielkiej bessy na tym walorze. Jeszcze w lutym pojawił się raport analityków Erste, którzy wydali rekomendację „kupuj”, z ceną docelową na poziomie 29,20 zł.

Wygląda na to, że te oczekiwania na zmianę trendu zostały potwierdzone. Za I kwartał LW Bogdanka pokazała ponad 50 mln zł czystego zysku, a więc więcej niż przez poprzednie trzy kwartały razem wzięte. Od dna odbiły się także przychody, a wydobycie wzrosło o 14,8% rdr. Mimo że LWB w tym roku powinna na głowę pobić zeszłoroczny wynik, to wciąż jest wyceniana na ok. 10-krotność zysku netto za poprzednie cztery kwartały. Bazując na prognozach Erste Bogdanka warta jest obecnie niespełna 8,5-krotność oczekiwanych tegorocznych zysków.

Rzecz jasna ta relatywnie niska wycena uwzględnia piętrzące się po horyzont czynniki ryzyka. Od wielu lat węgiel jest na cenzurowanym. Klimatyczna agenda Unii Europejskiej i innych globalistycznych organizacji nakierowana jest na zwalczanie wydobycia paliw kopalnych, a węgla w szczególności. W grudniu 2020 roku rząd Polski pod naciskiem Brukseli zgodził się na zamknięcie wszystkich kopalń węgla do końca 2049 roku.

Jednakże do tej daty pozostało jeszcze sporo czasu i wiele się jeszcze może zmienić. Zwłaszcza że o ile kraje bogate mogą sobie pozwolić na różne gospodarcze fanaberie, to kraje rozwijające się obecnie nie mają sensowej alternatywy dla węglowej energetyki. Chiny czy Indie będą jeszcze przez wiele lat potrzebowały ogromnych ilości „czarnego złota” , którego wydobycie jest coraz częściej szykanowane przez banki czy fundusze inwestycyjne, odmawiające finansowania węglowych biznesów z przyczyn pozaekonomicznych. Mamy więc do czynienia z ciekawą sytuacją, gdy ze względu na administracyjne bariery podaż węgla może nie nadążyć za wzrostem zapotrzebowania. W rezultacie w przyszłości mogą się pojawić kolejne takie okresy, gdy węglowe niedobory będą wywoływać skokowy wzrost cen, na czym może skorzystać inwestor.