Gospodarka przeszła w równy marsz. Firmy łapią rytm.

Jak wykazuje tegoroczna, trzecia edycja prowadzonego przez Polską Agencję Rozwoju Przedsiębiorczości badania Koniunktura i otoczenie biznesu 2015, sytuacja w gospodarce i sektorach związanych z biznesem postrzegana jest przez przedsiębiorców jako stabilna. Jeśli firmy sygnalizują zmiany, to dotyczą one rynku pracy, gry konkurencyjnej czy kierunków inwestowania. Skok optymizmu w niektórych ocenach widoczny jeszcze rok temu zastąpiła stabilizacja i niewysokie oczekiwania wzrostowe.

Koniunktura? Bez emocji

Uczestniczący w badaniu w 2015 r. przedstawiciele firm są zdania, że koniunktura jest taka sama jak rok temu (31 proc.) lub nieznacznie lepsza (35 proc.). W ubiegłorocznym badaniu – zawierającym porównanie między 2013 r. a 2014 r. – aż 51 proc. badanych oceniło, iż nastąpiła poprawa koniunktury. W 2013 r. jej pogorszenie odczuło 65 proc. firm, a poprawę zaledwie 14 proc.

Liczby te wskazują, że po pesymizmie w 2013 r. i znaczącej polepszeniu nastrojów w minionym roku nastąpiła swego rodzaju stabilizacja – przedsiębiorcy twierdzą, że nie jest gorzej, ale też nie lepiej, a jeśli lepiej, to niewiele.

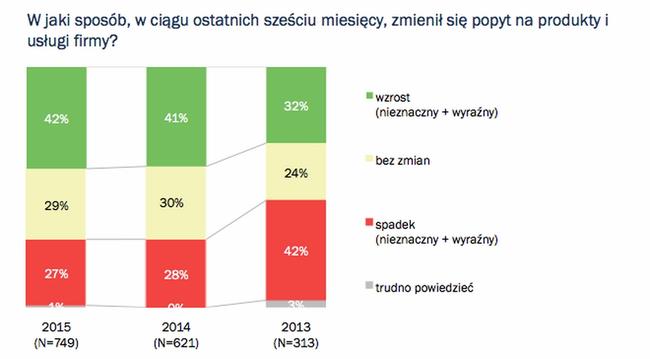

W ocenie popytu na produkty od dwóch lat obserwujemy stałą poprawę. Ponad 40 proc. firm stwierdza wzrost zapotrzebowania na swoje produkty w porównaniu z rokiem ubiegłym. Spadł przy tym wyraźnie odsetek przedsiębiorstw deklarujących jego osłabienie. Widoczna zmiana na lepsze została odnotowana w 2014 r., kiedy o blisko 10 pkt. proc. więcej firm zanotowało jego wzrost w porównaniu z rokiem 2013 i o 14 pkt. proc. zmniejszyła się liczba firm twierdzących, że popyt na ich produkty spadł. Pozwala to wyciągnąć wnioski dotyczące perspektyw dla spółek.

Można powiedzieć o optymizmie podmiotów w tej kwestii, oczekiwanych jego skutkach, np. w postaci większej skłonności do zatrudniania nowych pracowników czy mniejszej determinacji w cięciu kosztów. Znajduje to potwierdzenie w dalszej części tego badania i w innych badaniach przeprowadzonych przez PARP (m.in. dotyczących sektora MSP).

Zatrudnienie i rynek pracy

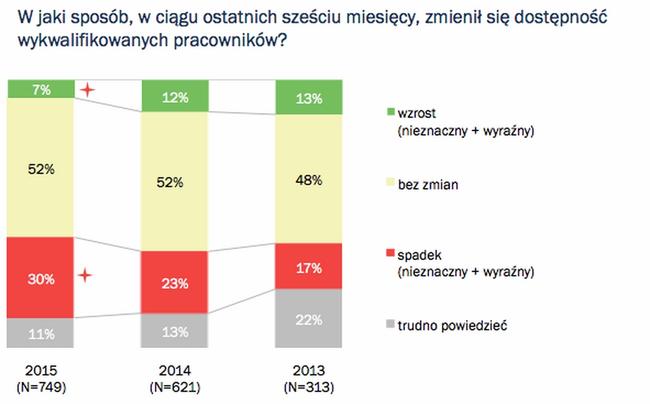

Od dwóch lat o około 6-7 pkt. proc. wzrasta liczba firm, które odczuwają spadek dostępności wykwalifikowanych kadr. W 2015 r. liczba firm odnotowujących spadek dostępności specjalistów osiągnęła 30 proc. Również prawie jedna trzecia przedsiębiorstw zgłosiła problemy z obsadzeniem wolnych miejsc pracy u siebie. Wskazuje to na widoczną zmianę na rynku pracy. Zaczyna brakować specjalistów, wyczerpują się lokalne zasoby pracowników. Rośnie zatrudnienie. Potwierdzają to również badania rynku pracy, prowadzone przez duże agencje HR, i dane GUS dotyczące stopy bezrobocia, która na koniec października wyniosła 12 proc., a do końca roku ma osiągnąć wskaźnik jednocyfrowy.

W kapitał ludzki planuje inwestować 41 proc. badanych firm; to o 3 pkt. proc. więcej niż rok temu i o 5 więcej niż dwa lata temu.

W ciągu najbliższych trzech miesięcy zatrudnienie planowało powiększyć 37 proc. przedsiębiorstw. W tym roku relatywnie najczęściej plany zatrudnienia deklarują te z sektora budowlanego (45 proc.) oraz informacji i komunikacji (50 proc.). W porównaniu z badaniem z 2014 r. nastąpiły istotne zmiany w usługach profesjonalnych i administracyjnych oraz edukacji, opiece zdrowotnej i pomocy społecznej (duże zwyżki, około 20 pkt. proc.). W tegorocznym badaniu 78 proc. firm zadeklarowało, że nie będzie zwalniać pracowników.

Powyższe liczby dowodzą, że przedsiębiorcy wierzą w poprawę gospodarki, a z pewnością nie obawiają się pogorszenia jej stanu w najbliższym czasie – widzą zwyżki na rynkach, potrzebę zwiększenia produkcji. Widoczny jest również efekt rozwojowy – zatrudniać chcą sektory kojarzone z wiedzą i technologiami, jak informacja i komunikacja, inwestycjami (budownictwo) oraz jakością życia i konsumpcją (usługi i opieka zdrowotna).

Kondycja firm i ich plany

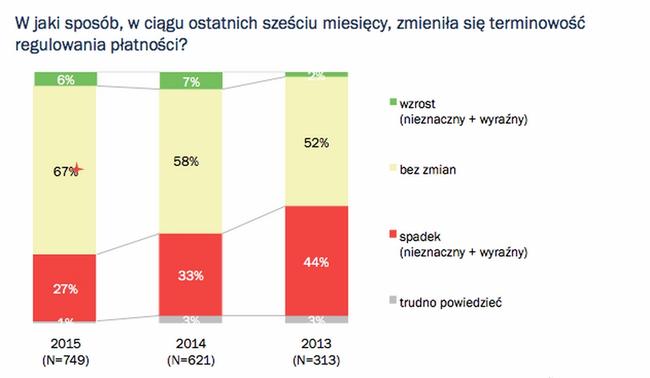

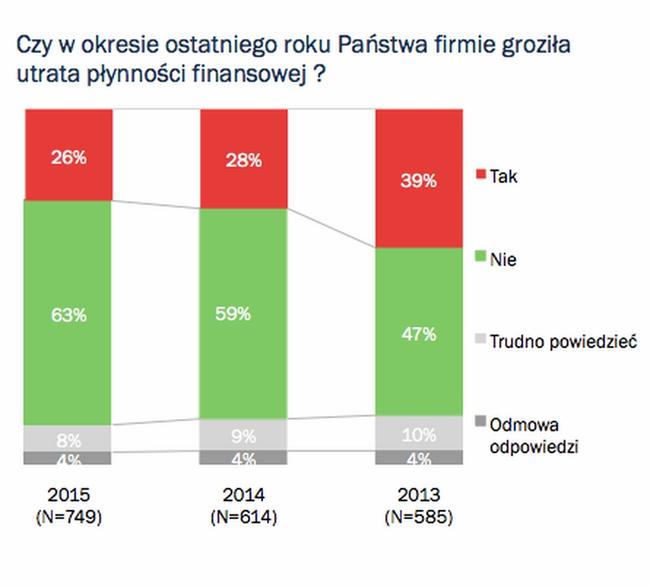

Aż 67 proc. firm nie stwierdziło różnicy w terminowości regulowania płatności w porównaniu z ubiegłym rokiem, jednocześnie w ciągu dwóch lat, o 17 pkt. proc. spadła liczba, tych które skarżą się na nieterminowość płatności. W 2015 r. w 63 proc. badanych przedsiębiorstw nie wystąpiło ryzyko utraty płynności finansowej, w ubiegłym roku było ich 59 proc., a w 2013 r. – 47 proc. Odczuwalnie spadło więc ryzyko utraty płynności finansowej z powodu zatorów płatniczych. Ale też niezależnie od powodów spada ono z roku na rok. Zapytane o powody ewentualnego zagrożenia utratą płynności, poza opóźnieniami płatności ze strony kontrahentów, firmy wskazują utratę klientów i przeinwestowanie. Co istotne, coraz mniej firm wskazuje ten pierwszy powód jako przyczynę ewentualnej utraty, natomiast wzrasta liczba firma wskazujących na ryzyko związane z wysokimi nakładami na inwestycje. Pomimo to, aż 61 proc. badanych przesiębiorstw planuje inwestycje w rozwój produktów, a 59 proc. w środki trwałe.

To dobry sygnał – po pierwsze optymistyczna ocena przedsiębiorców w kwestii popytu, po drugie mniejsza obawa o nierzetelność kontrahentów i partnerów. Oceniając ryzyko, przedsiębiorcy obecnie w mniejszym stopniu dopatrują się go na rynku, a bardziej obawiają się własnych błędów, np. niewłaściwej polityki inwestycyjnej. Jednak najważniejszym wnioskiem z tej części badania jest potwierdzenie poprawy kondycji firm. Mniejsze ryzyko utraty płynności finansowej, a więc mniejsze ryzyko upadłości i większa szansa na wchodzenie firm na kolejne etapy rozwoju.

Konkurencja i konkurencyjność

Firmy wskazują, że konkurencja na rynku jest silna lub stosunkowo silna. Przez trzy lata było to zawsze blisko 90 proc. badanych. Branża, w której najsilniej odczuwana jest konkurencja, to budownictwo, czyli sektor o najwyższym poziomie inwestycji, znajdujący się w rozkwicie i chcący zwiększać zatrudnienie. Wiele się dzieje w tej branży, pojawiają się nowe podmioty, przychodzą firmy zagraniczne, które przyciągają do Polski fundusze unijne. Tuż za budownictwem lokują się wspólnie ujęte finanse, ubezpieczenia i nieruchomości – sektor, w którym tradycyjnie jest duża konkurencja, a jako trzecia konkurencyjna branża występują wspólnie ujęte edukacja, opieka zdrowotna i pomoc społeczna, czyli ta część gospodarki, która notuje dynamiczny przyrost nowych podmiotów, tworzących miejsca pracy.

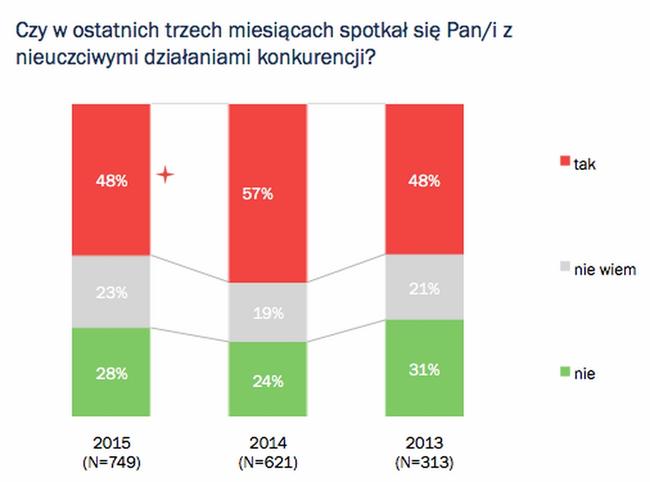

Przedsiębiorcy zawsze konsekwentnie powtarzają, że nie boją się konkurencji, ale nieuczciwej konkurencji. W 2015 r. byli mniej narażeni na działanie niż w 2014 r. Spotkało się z nią 48 proc. firm, podczas gdy w ubiegłym roku aż 57 proc. Pod tym względem, na przestrzeni ostatnich trzech lat dość ciekawie prezentuje się rok 2013, kiedy z nieuczciwą konkurencją spotkało się wprawdzie tyle samo firm co w tym roku, ale jednocześnie więcej zadeklarowało, że nie spotkało się z jej działaniami. Było ich w 2013 r. 31 proc., w 2014 r. – 24 proc. a w 2015 – 28 proc.

Wydaje się, że ożywienie gospodarki pobudziło w ubiegłym roku do nieuczciwego konkurowania, ale praktyki te zostały ograniczone. Można przypuszczać, że firmy nadal pozostają wrażliwe na nieuczciwe posunięcia konkurencji i obawiają się ich mimo spadku liczby bezpośredniego kontaktu z takimi zachowaniami.

Wśród przykładów nieuczciwego działania konkurencji najczęściej wymieniane są: zatrudnianie pracowników na czarno, nieewidencjonowanie części wynagrodzeń pracowników i zatrudnianie pracowników nieposiadających uprawnień do wykonywania danego zawodu. Zatrudnianie na czarno, chociaż było najczęściej wskazywaną formą nieuczciwej konkurencji, w tegorocznym badaniu odnotowało największy spadek – z 52 proc. do 44 proc. Można przypuszczać, że kryją się za nim wspomniane wcześniej zmiany na rynku pracy i większe oczekiwania zatrudnianych pracowników, silniejsza ich pozycja w negocjacjach z pracodawcami.

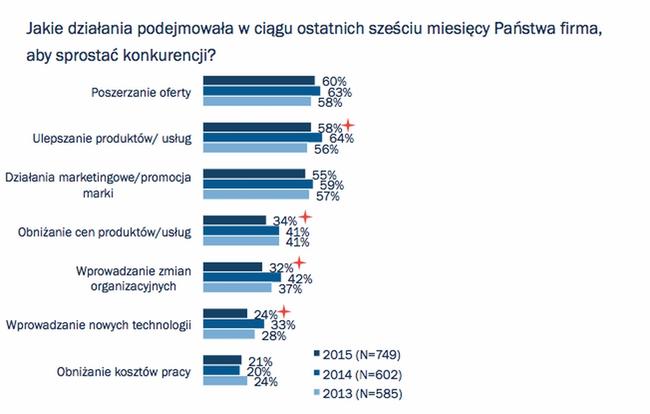

Wraz ze spadkiem liczby kontaktów z działaniem nieuczciwej konkurencji rośnie zaufanie do innych podmiotów istniejących na rynku. Jednocześnie przedsiębiorcy, oceniając perspektywy dla swoich firm jako korzystne, wolą budować konkurencyjność na właściwych zasadach, opierając się na wiarygodności. W budowaniu konkurencyjności przyjmują strategie oparte głównie na poszerzaniu oferty, doskonaleniu produktów i działaniach marketingowych. W porównaniu z ubiegłorocznym badaniem ulepszanie produktów straciło prowadzenie w statystyce (58 proc.) na rzecz poszerzania oferty (60 proc.). Spadło znaczenie takich działań, jak obniżanie cen produktów, wprowadzanie zmian organizacyjnych i nowych technologii. Można przyjąć, że ponieważ te elementy strategii budowania konkurencyjności miały wyższe wskazania w ubiegłym roku, to zostały już w części firm wdrożone. Obniżanie cen wiązało się z cięciem kosztów i kosztów pracy, redukcją zatrudnienia i ograniczeniem wydatków. Te wszystkie elementy notują spadki, zatem również ich udział w strategiach konkurencyjności maleje.

Polska Agencja Rozwoju Przedsiębiorczości prowadzi od 2013 r. projekt badawczy Panel Polskich Przedsiębiorstw. Projekt będzie trwał przez pięć lat (do roku 2018) i obejmie 25 edycji badań poświęconych różnym tematom istotnym z punktu widzenia aktualnej sytuacji gospodarczej. Między innymi takie badania cykliczne, jak: Koniunktura i otoczenie biznesu, Mapy poznawcze i strategie polskich firm, Style przywództwa polskich menedżerów czy Bariery wzrostu. Właśnie zamknięto najnowszą edycję badania Koniunktura i otoczenie biznesu 2015.

Źródło infografik: Koniunktura i otoczenie biznesu 2015, Projekt badawczy PARP Panel Polskich Przedsiębiorstw.