W ostatnich miesiącach obserwowaliśmy wysokie podwyżki stóp procentowych dokonywane przez banki centralne Polski, Czech i Węgier w odpowiedzi na wysoką inflację. Obecnie próbują one hamować podwyżki, licząc na to, że osiągnięty poziom stóp pozwoli opanować inflację, jednocześnie nie wywołując głębokiej recesji w gospodarce. Biorąc jednak pod uwagę presję na podwyżki ze strony rynków finansowych, to może się nie udać i banki będą zmuszone do dokonania kolejnych podwyżek.

NBP oraz Czeski Bank Narodowy (CNB) po roku podwyżek stóp zdecydowały o ich wstrzymaniu i przyjęciu tzw. podejścia „wait and see”, czyli obserwacji tego, jak obecny poziom stóp procentowych wpływa na inflację i koniunkturę. Mają one nadzieje, że to wystarczy, żeby inflacja zaczęła się obniżać, jednocześnie nie wywołując głębokiej recesji. Oba banki wskazują jednak, że nie wykluczają w przyszłości dalszych podwyżek.

Bardziej zdecydowaną deklarację złożył Narodowy Bank Węgier (MNB), który po ostatnich radykalnych podwyżkach stóp dokonanych w celu wsparcia kursu forinta, ogłosił, że nie planuje ich dalej podnosić.

Czy strategia spowalniania lub nawet całkowitego powstrzymania dalszych stóp może się powieść? To zależy od czynników makroekonomicznych, ale też od sytuacji na rynkach finansowych.

Z punktu widzenia makroekonomicznego, aby ta strategia się udała, musi nastąpić spadek inflacji. Są argumenty, które mogą za tym przemawiać: pogarszanie się koniunktury na skutek dotychczasowych podwyżek spowoduje ograniczenie popytu, obniża się w wielu krajach wyraźnie podaż najbardziej płynnego pieniądza (M1), spadają ceny surowców, odblokowane zostały wąskie gardła światowych łańcuchów dostaw, więc spadać powinny również ceny towarów. Według prognoz meteorologicznych jest szansa na ciepła zimę i spadek cen gazu w Europie.

Z drugiej strony, są również argumenty za tym, że wysoka inflacja będzie się nadal utrzymywać i dokonane podwyżki nie wystarczą, żeby ją zatrzymać. Można tu wskazać przede wszystkim dużą inercję inflacji – firmy szybko przyzwyczajają się do możliwości podnoszenia cen i dopiero radykalne pogorszenie popytu może zatrzymać ten proces. W tym spojrzeniu inflacja jest jak gin, raz „wypuszczona” z butelki, bardzo trudno daje się w nią zamknąć ponownie.

Do tego dochodzi także wpływ polityki fiskalnej, która w wielu krajach próbuje rekompensować wzrosty cen energii dla firmy i gospodarstw domowych. To w istocie jest formą stymulacji popytu, bo powoduje, że gospodarstwa nie muszą silnie ograniczać wydatków na inne cele, aby pokryć wzrost kosztów energii. Tym samym popyt w gospodarce wciąż może utrzymywać się na wysokim poziomie.

Są zatem dosyć silne argumenty za spadkiem inflacji, jak i jej utrzymywaniem się na podwyższonym poziomie. Jednak to, co może zdecydować o dalszych wzrostach stóp procentowych to niekoniecznie czynniki makroekonomiczne, a presja ze strony rynków finansowych, które mogą niecierpliwie reagować na przyjętą strategię hamowania podwyżek.

Decyzje o podnoszeniu stóp procentowych przez największe banki centralne – zwłaszcza Fed w USA oraz EBC w strefie euro – sprzyja przepływowi kapitału do tych gospodarek. To zjawisko jest połączone z odpływem z innych rynków, zwłaszcza takich jak Europa Środkowo-Wschodnia, gdzie większe są obawy o uporczywość inflacjęi a także determinację do walki banków centralnych z inflacją i tym samym o stabilność makroekonomiczną.

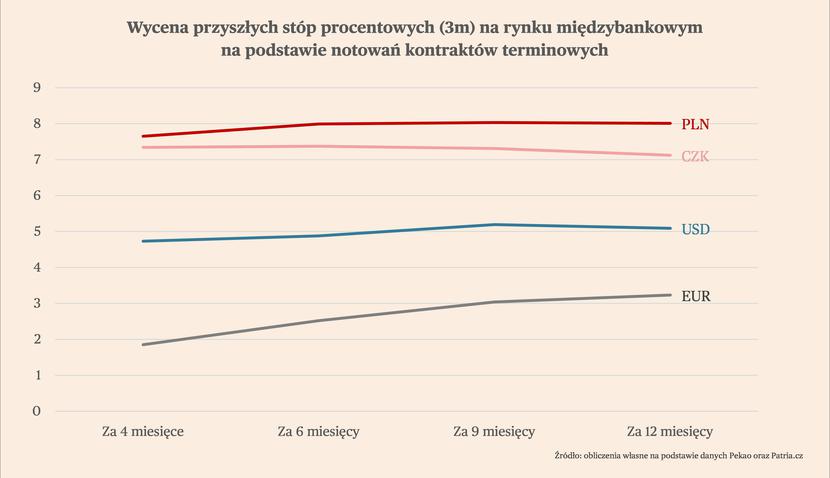

Wyceny stóp procentowych w Polsce na podstawie notowań kontraktów terminowych FRA wynoszą ok. 8 proc. za 6 miesięcy. To oznacza, że rynek spodziewa się takiego oprocentowania dla WIBOR-u 3M za pół roku. Tymczasem stawka WIBOR 3M wynosi obecnie ok. 7,3 proc. Wskazuje to, że spodziewane są jeszcze podwyżki rzędu ok. 0,7 pkt proc., czyli 70 punktów bazowych (pb). W ciągu ostatniego miesiąca wycena przyszłych stóp wzrosła o ok. 50 pb Podobnie zmieniły się wyceny przyszłych stóp za 9 i 12 miesięcy.

Ta presja w mniejszym stopniu widoczna jest w notowaniach kontraktów terminowych w Czechach, gdzie wyceny przyszłych stóp w najbliższych miesiącach poszły w górę o ok. 25 pb za 9 miesięcy i prawie 40 pb za 12 miesięcy.

Im bardziej rynki będą obawiały się, że inflacja może się zakorzenić w gospodarce, tym wyższe będą wyceny przyszłych stóp. One z kolei rodzą presję na banki centralne, aby podnieść stopy procentowe, bo w innym przypadku gospodarce może grozić gwałtowne nasilenie się zjawiska odpływu kapitału. Przykładem, jak może wyglądać taka sytuacja, są wspomniane już Węgry. Od początku roku forint osłabił się wobec euro o ponad 11 proc.

Odpływ kapitału niesie za sobą wiele negatywnych konsekwencji dla gospodarki. Prowadzi do wzrostu rentowności obligacji, a więc zwiększa koszty obsługi długu. Powoduje konieczność zmniejszenia importu poprzez ograniczenie popytu w gospodarce, a także podnosi ceny importu, co utrudnia walkę z inflacją.

Banki centralne w Europie Środkowo-Wschodniej mogą więc stanąć przed silną presją rynków finansowych, aby dalej podnosić stopy procentowe w celu przynajmniej częściowego przywrócenia zaufania do tych gospodarek i zapobieżenia przed realizacją scenariusza gwałtownego odpływu kapitału.