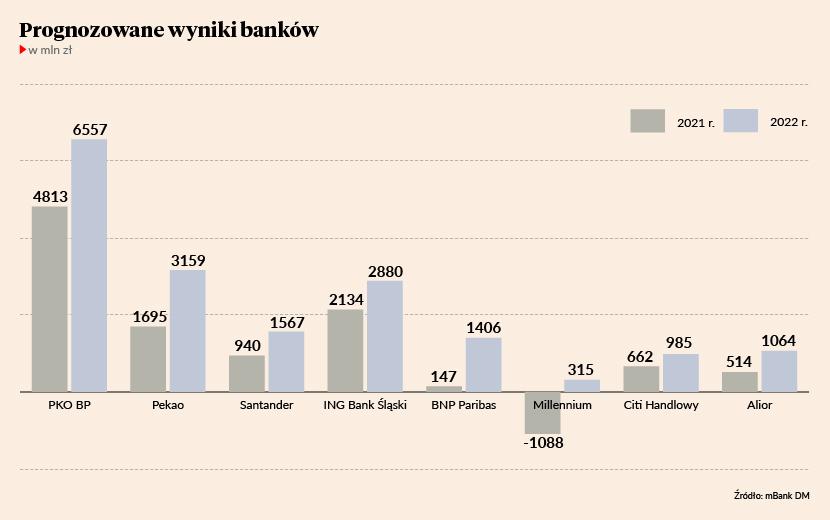

Zanosi się na wyjątkowo udany rok dla banków. Tak sprzyjającej koniunktury nie było na rynku od czasów, gdy premier Mateusz Morawiecki był jeszcze uznanym bankowcem, czyli od ładnych siedmiu lat. Kilka dni temu analitycy mBanku upublicznili swoje prognozy dla sektora i wyceny dla banków, w niektórych przypadkach przewyższające estymacje z jesieni ubiegłego roku nawet o kilkadziesiąt procent.

„Po podwyżce oczekiwań odnośnie stopy bazowej, obniżce oczekiwań dla wolumenów, wzroście prognozy kosztu ryzyka i kosztów osobowych nasze prognozy są obecnie 17 proc. powyżej konsensusu na 2022 i 14 proc. na 2023 rok dla regionu CEE, 3 proc. i 9 proc. dla Polski” – czytamy w raporcie.

Przewidywany zysk sektora wyniesie na koniec 2022 r. ponad 20 mld zł. Perspektywy są tak dobre, że bankowcy... zaczynają się martwić.

- Jesteśmy w roku przedwyborczym i politykom rządzącej partii różne pomysły mogą przyjść do głowy. Pod koniec ubiegłego roku na Twitterze pojawił się wpis NBP, informujący, że na podwyżkach stóp zarabiają banki. Stąd już niedaleka droga do nadzwyczajnej daniny solidarnościowej ze społeczeństwem, borykającym się ze wzrostem cen – mówi bankowiec.

W 2016 r. głównym argumentem za wprowadzeniem podatku bankowego były „krociowe zyski” sektora finansowego. Choć w kolejnych latach wynik się obniżał, rząd nie zmienił wysokości daniny - nawet w najtrudniejszych miesiącacj pandemii, kiedy banki dobrowolnie wprowadziły moratoria na kredyty konsumenckie.

- Najbardziej martwi krótkoterminowa perspektywa patrzenia polityków. Co z tego, że zyski będą wysokie w tym roku. Ostatnie dwa lata były chude. W przyszłym roku koniunktura też ma się pogorszyć. Jestem w miarę spokojny o klientów detalicznych, ale nie wiemy, w jakiej kondycji wyjdą z pandemii małe i średnie firmy. Być może trzeba będzie tworzyć dodatkowe rezerwy – mówi bankowiec.

Przypomina, że polskie banki wymagają często pilnych inwestycji w infrastrukturę informatyczną i ciągłego udoskonalania systemów zabezpieczeń, które są stale testowane przez hackerów. Przykładowo w ubiegłym roku - w czerwcu, a potem we wrześniu - doszło do zmasowanych ataków typu DDOS na największe instytucje finansowe w kraju. Część specjalistów wiązała jesienny atak z trwającymi za wschodnią granicą ćwiczeniami wojskowymi „Zapad”.

- W latach 2018-21 - wskutek wprowadzenia podatku bankowego, wysokich kosztów regulacyjnych, niskich stóp, a potem pandemii - inwestycje infrastrukturalne oraz nakłady na innowacje zostały wyhamowane. Banki mają wreszcie szansę odrobić część zaległości – mówi jeden z bankowców.

Ile rząd mógłby zabrać bankom z tegorocznego wyniku? Michał Konarski, analityk mBanku - pół żartem, pół serio - mówi, że wszystko, co jest ponad 8,5 proc., czyli powyżej kosztu kapitału. Sporo, ponieważ według prognoz wskaźnik ROE ma wynieść około 12 proc. Realnie mogłoby to być ładnych kilka miliardów złotych. Wprowadzony w 2016 r. podatek bankowy w pierwszym pełnym roku obowiązywania, czyli 2017, przyniósł budżetowi 3,6 mld zł wpływów. Zysk sektora bankowego wyniósł wówczas 13,6 mld zł. W 2019 r. przy wyniku netto 15,6 mld zł dochody fiskusa sięgnęły niemal 4,7 mld zł. W pandemicznym 2020 r. na podatek poszło 4,4 mld zł – blisko 60 proc. zysku banków.

- Jest pewne prawdopodobieństwo, że rząd będzie chciał coś uszczknąć z zysku banków, ale trudno o szacunki. Ewentualne zmiany w podatku bankowym pojawią się najwcześniej w przyszłym roku, ponieważ fiskus nie może zmieniać reguł gry w takcie roku podatkowego – mówi analityk mBanku.

Budapeszt w Warszawie

Za rok o tej porze na całego będzie kręcić się już kampania i każdy pomysł na produkcję kiełbasy wyborczej może być na wagę złota. Dla PiS inspirujący może być przykład Węgier, gdzie Victor Orban wprowadził regulowane ceny niektórych produktów oraz zamroził oprocentowanie kredytów hipotecznych na poziomie z października 2021 r. Wszystko po to, by chronić społeczeństwo przed skutkami inflacji.

- Widzimy ryzyko wprowadzenia limitu oprocentowania. Ma ono charakter polityczny i będzie narastało wraz ze zbliżaniem się terminu wyborów. Realnie może się ono zmaterializować pod koniec roku – przewiduje Michał Konarski.

Prognoza oparta jest na założeniu, że dopiero w połowie roku stopa referencyjna w NBP osiągnie poziom 3,5 proc. Jesienią spora liczba kredytobiorców odbierze listy od swoich banków, że oprocentowanie ich kredytów wzrosło do 5 proc. i więcej. Będzie to dotyczyć wszystkich hipotek z marżą co najmniej 1,5 proc. W latach 2018-19 była to dobra cena za kredyt mieszkaniowy. Według bankowców 4 proc. dla stopy bazowej jest poziomem bólu dla części kredytobiorców, powyżej którego na większą skalę mogą się pojawić problemy ze spłatą kredytów.

- Wydaje się, że problem miałby jednak ograniczony zasięg, dotykając głównie kredytobiorców, którzy zaciągali kredyty, kiedy stopy były bardzo niskie i łatwiej było spełnić warunki dotyczące zdolności kredytowej – uważa Michał Konarski.

Czy rząd będzie chciał wspierać tylko określoną grupę klientów banków? Politycznego efektu raczej to nie przyniesie. Zamrożenie rat dla wszystkich na pewno nie będzie w smak RPP, ponieważ osłabi skuteczność polityki antyinflacyjnej.

- Możliwe jest zamrożenie oprocentowania na pewien krótki okres, np. sześć miesięcy – mówi Michał Konarski.

Kiedy rząd Węgier ogłosił w grudniu ubiegłego roku zamiar zamrożenia oprocentowania, kurs OTP, lider węgierskiego sektora bankowego, spadł o 7 proc. W rzeczywistości koszty dla sektora bankowego będą prawdopodobniej ograniczone, gdyż na Węgrzech pod regulację podpada tylko około 10 proc. hipotek, bo tylko tyle kredytów oprocentowanych jest stopą zmienną. U nas jest to 98 proc. kredytów. Półroczny koszt zamrożenia rat od hipotek złotowych można szacować na około 4 mld zł.

Społeczna odpowiedzialność polityków

Michał Konarski uważa, że skutki zastosowania węgierskiego patentu nie muszą być jednak mrożące dla sektora bankowego, jeśli tylko koszty odsetkowe będą zachowywały się tak, jak w ostatnich miesiącach. Superniskie stopy procentowe skutecznie zniechęciły Polaków do zakładania symbolicznie oprocentowanych lokat terminowych. W listopadzie 2021 r. depozyty stanowiły zaledwie 16 proc. wszystkich pieniędzy trzymanych w bankach przez klientów detalicznych. Banki są nadpłynne i nie muszą podbijać cen lokat. Z drugiej strony na razie klienci też nie domagają się wyższego oprocentowania.

- Wysoka inflacja w większym stopniu skłania ludzi do wydawania pieniędzy niż oszczędzania. Prognozujemy, że część funduszy wróci do banków. Na koniec roku depozyty terminowe będą stanowić 35-38 proc. wszystkich oszczędności. Dla porównania w 2011 r., przy podobnym poziomie stóp procentowych, na lokatach było 55 proc. funduszy – mówi Michał Konarski.

Zdaniem analityków mBanku niższe koszty odsetkowe będą stanowić dodatkowe – i niespodziewane - paliwo dla wyniku banków w tym roku. Pomogą też kompensować ewentualne pomysły rządu na zamrożenie rat kredytowych.

Rafał Kozłowski, były CFO w PKO BP, zwraca uwagę, że choć rozwiązanie węgierskie kłóci się z podstawowymi zasadami finansowymi, to wpisuje się w coraz silniejszy globalny trend ochrony konsumentów (i, tak się składa, wyborców).

- Choć skrót ESG kojarzy się nam głównie z ekologią, to przecież litera S oznacza społeczną odpowiedzialność biznesu. Narastające ryzyko biznesowe związane z ochroną konsumentów czyni biznes z nimi bardziej złożonym i mniej przewidywalnym. Moment, gdy z tego powodu taki biznes przestanie się opłacać, wydaje się dość odległy, ale warto mieć na uwadze taką możliwość. Byłoby to niekorzystne przede wszystkim właśnie dla konsumentów – mówi Rafał Kozłowski.

Perspektywy sektora nie są wolne od poważnych zagrożeń, które zapewne nie zmaterializują się w 2022 r., ale w przyszłym roku być może przyjdzie nam się z nimi zmierzyć. Do tej pory wszyscy przyjmowali niemal za pewnik założenie, że kurs walutowy będzie w miarę stabilny, a bariera 5 zł za euro jest nie do przebicia. Tak być nie musi w związku ze stałym zadłużaniem się państwa i wobec braku strategicznego myślenia w Ministerstwie Finansów. Obecnie mamy bardzo głęboko ujemne realne stopy procentowe, co wystawia złotego na istotną presją rynkową. Gdyby okazało się, że w skali globalnej mamy do czynienia z wyhamowaniem wzrostu, w scenariuszu negatywnym złoty może przebić barierę 5 zł. W konsekwencji zostanie uruchomiona spirala niebezpieczna zwłaszcza dla banków, choć nie tylko dla nich. Są one bardzo wrażliwe na wahania kursów walut ze względu na nierozwiązany problem frankowy.

Zagrożona jest też teza o niskim ryzyku niespłacalności kredytów hipotecznych. Podwyżki stóp oznaczają wyższe koszty kredytu, a przypadku znacznego osłabienia złotego presja na podwyżki byłaby jeszcze większa. W efekcie niektórzy kredytobiorcy mogą mieć problem ze spłatą rat. Problemy z obsługą kredytów i większy koszt raty ograniczą konsumpcję i w konsekwencji obniżą wzrost PKB, przekładając się także na sytuację przedsiębiorstw.

W przypadku osłabienia złotego wzrośnie rentowność obligacji i koszt obsługi długu. Pojawi się jeszcze większa presja na deficyt. Na końcu tej trajektorii jest realne ryzyko kryzysu finansowego, jaki znamy z krajów azjatyckich z lat 90. ubiegłego wieku. Mam nadzieję, że on nie nadejdzie, choć nieustanne zadłużanie państwa nieuchronnie nas do niego przybliża.