Zgodnie z kluczową poprawką, zgłoszoną przez SLD, bank ma umarzać 9/10 różnicy pomiędzy wartością kredytu po przewalutowaniu a kwotą zadłużenia, jaką posiadałby w tym momencie kredytobiorca, gdyby w przeszłości zawarł z bankiem umowę o kredyt w polskich złotych, a nie w walucie obcej.

- W pierwotnym projekcie bank miał umarzać 1/2 tej kwoty. Nadal przewalutowanie będzie możliwe do 2020 roku i tylko dla klientów z LTV powyżej 80% (powyżej 120% w pierwszym roku, 100-120% w drugim i powyżej 80% w kolejnych latach) - zwraca uwagę Maciej Marcinowski, analityk Trigon DM.

Wyprzedaż akcji banków, sięgająca w najgorszym momencie nawet 25 proc. w przypadku Getin Noble Banku, po południu jednak zelżała po tym, jak Kazimierz Kleina, senator PO, w rozmowie z agencją Reuters stwierdził, że wyższa izba parlamentu może zmienić ustawę o restrukturyzacji kredytów hipotecznych tak, by wrócić do pierwotnych jej założeń. Czytaj więcej>>

Stan z godz. 14:00

Gdyby jednak ta nowela nie przeszła, to Maciej Marcinowski z Trigona szacuje, że z ustawy skorzysta więcej kredytobiorców, a potencjalne straty sektora będą wyższe.

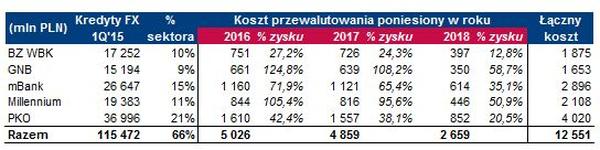

- Przewalutowanie staje się opłacalne dla większej grupy kredytobiorców. W pierwotnym projekcie było to opłacalne tylko dla kredytów udzielonych w II i III kwartale 2008 dla CHF/PLN poniżej 2,15. Obecnie powinno to być korzystne dla klientów, którzy brali kredyt w 2007 lub 2008 przy kursie CHF/PLN poniżej 2,50. Bez uwzględniania żadnych ograniczeń przewalutowanie powinno dotyczyć portfela kredytów CHF o wartości około 92 mld zł, a potencjalna strata dla sektora wyniosłaby około 32 mld zł. Zakładamy jednak, że ograniczenie o LTV zmniejszy liczbę kwalifikujących się klientów o 20%, a kryterium powierzchni i posiadania drugiego mieszkania o kolejne 20%. Ostatecznie szacujemy więc, że koszt dla sektora może wynieść około 19 mld zł i będzie rozłożony na 3 lata - obliczył Maciej Marcinowski.

Indeks WIG Banki, jeszcze przed czwartkową przeceną, był o 17 proc. niżej niż w majowym, tegorocznym szczycie.