Przedstawiamy krótkie podsumowanie najważniejszych zmian na światowych rynkach finansowych z ostatnich pięciu dni – zaczynając od walut, przez akcje, obligacje po surowce. Na inwestorach wrażenie wywierają dane makroekonomiczne ze Stanów Zjednoczonych, które pokazują, ze tamtejsza gospodarka jest super-mocna i wręcz przyspiesza. Umacnia się więc dolar, rosną rentowności amerykańskich obligacji, drożeją amerykańskie akcje. Widać też powrót optymizmu do Europy Środkowej, w tym Polski. Słabe zachowanie aktywów w regionie w poprzednich tygodniach nie przekuło się w żaden trend.

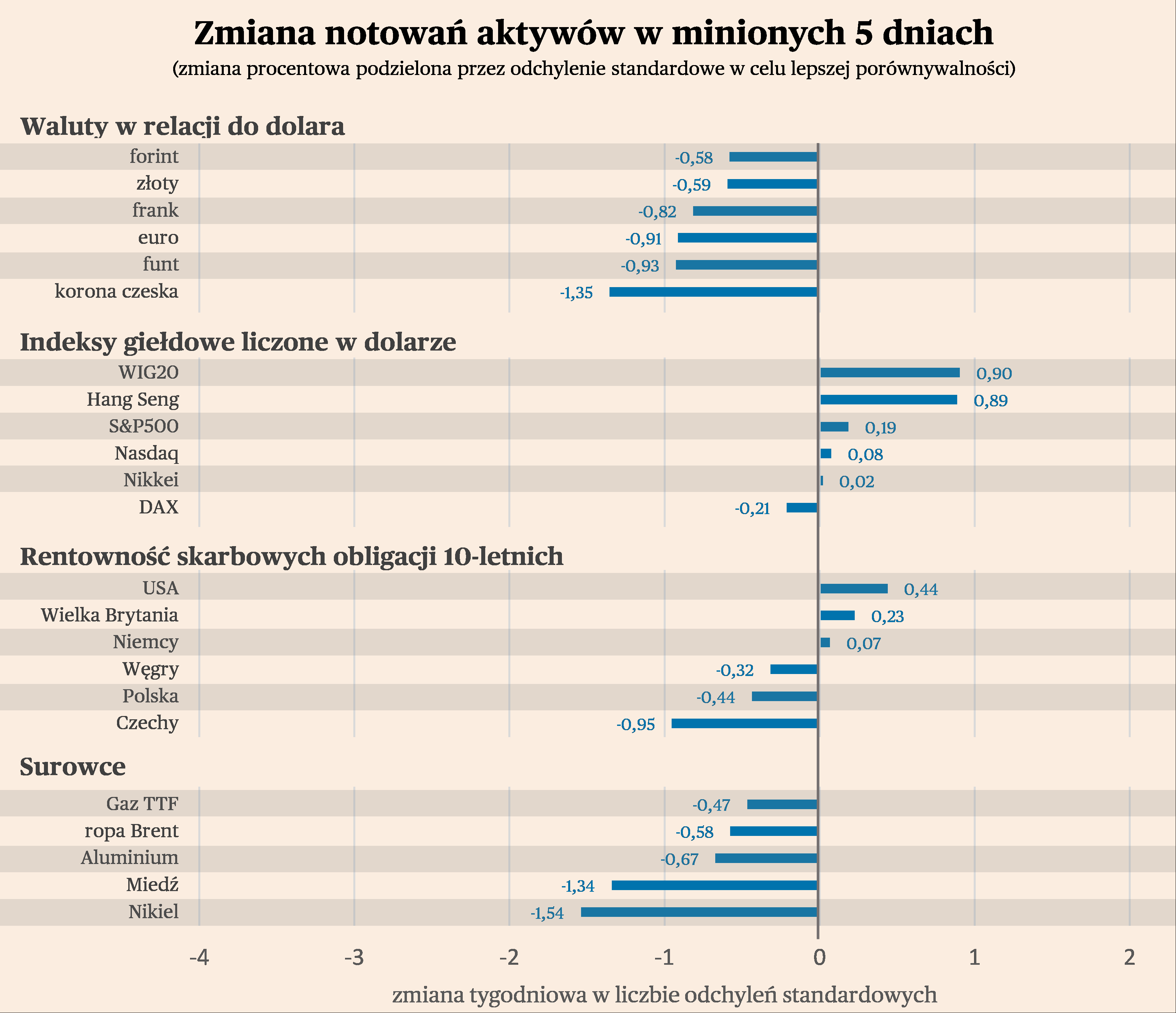

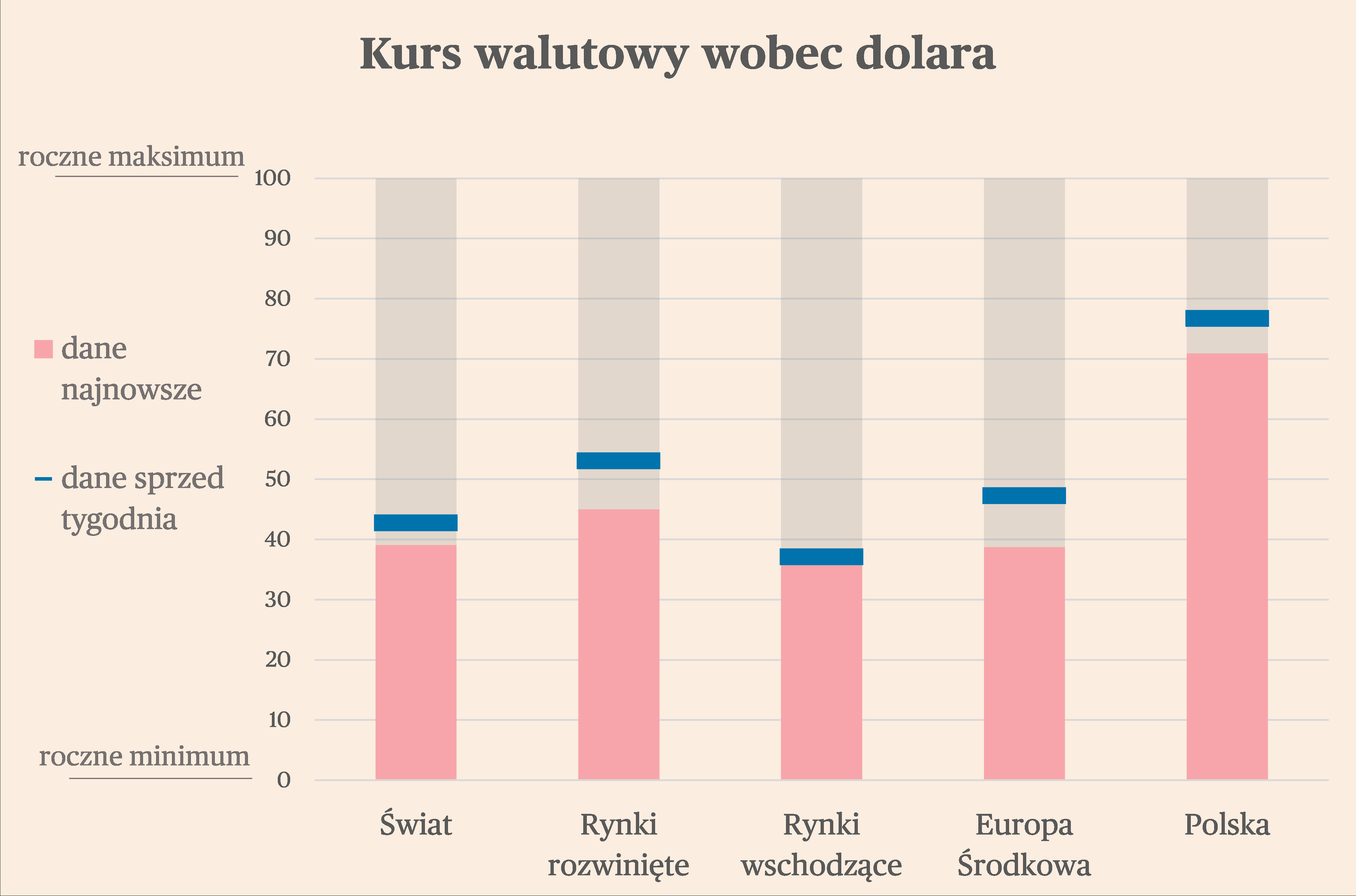

Na rynku walutowym większość walut traciła wobec dolara. Średnia zmiana 17 śledzonych przez nas kursów walutowych wobec dolara wyniosła -0,4 proc. w ciągu pięciu dni. Największej przeceny doznała czeska korona. W Czechach trwa cykl obniżek stóp procentowych, który wedle wycen kontraktów terminowych może sprowadzić stopę referencyjną z obecnego poziomu 6,75 proc. do 3,5 proc. na koniec roku. W czwartek Czeski Bank Narodowy podejmie decyzję w sprawie stóp, niektórzy oczekują ich obniżki o 0,5 pkt proc. Polski złoty osłabił się w ciągu tygodnia o 0,8 proc. wobec dolara. Złoty wciąż jest jednak mocny na tle ostatniego roku (patrz wykres).

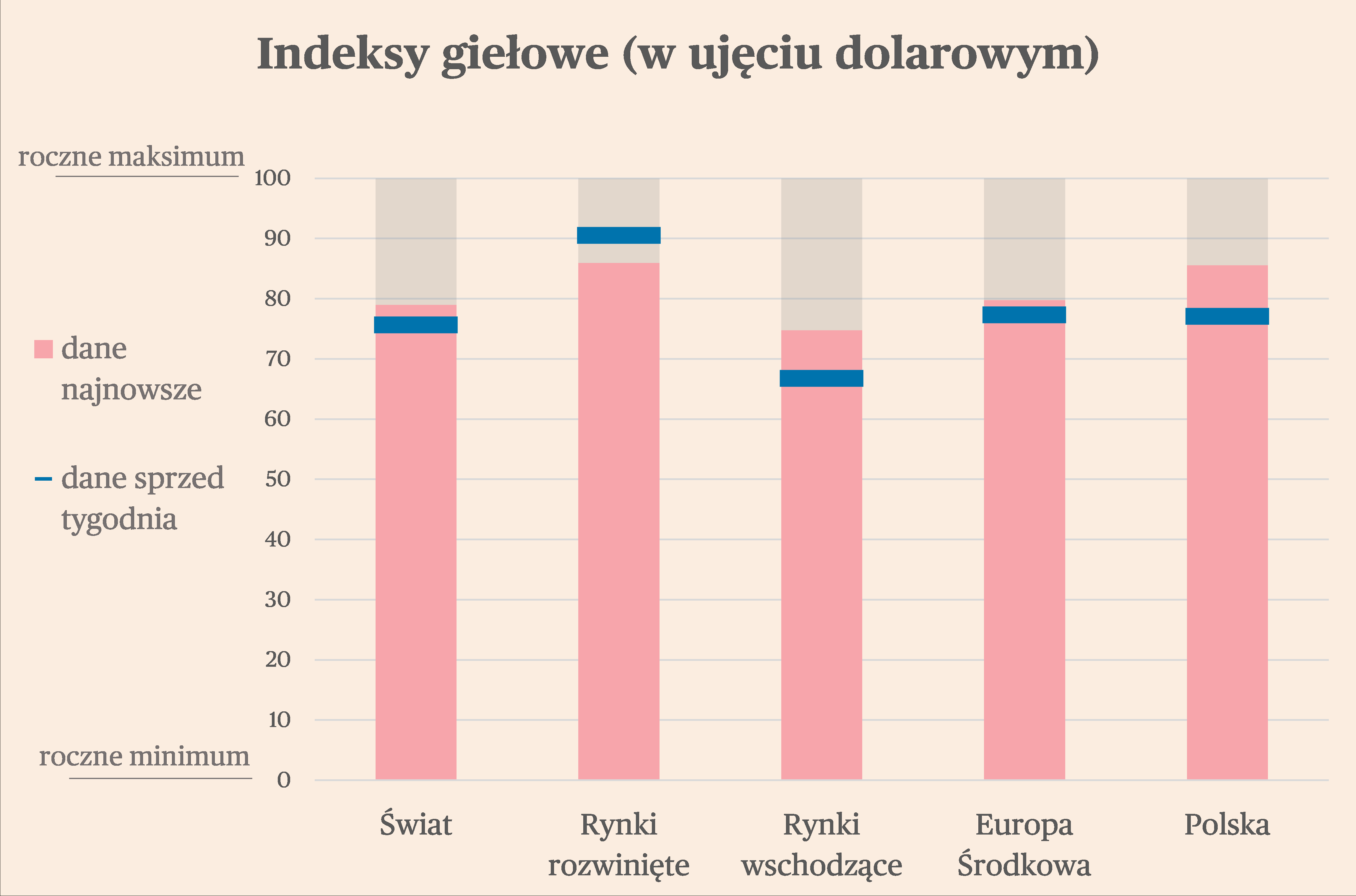

Na rynkach giełdowych utrzymuje się spokój, pomimo przejściowych turbulencji związanych z umocnieniem dolara. Średnia zmiana 16 śledzonych przez nas indeksów wyniosła +1,5 proc. Najwięcej zyskał indeks turecki, ale jego analizę zwykle pomijamy z powodu efektów wysokiej inflacji w tym kraju. Nie licząc Turcji, najwięcej w ciągu pięciu dni zyskał WIG20 – aż 4,3 proc. Mocne wzrostu cen akcji notowały m.in. banki oraz PKN Orlen, w którym następuje stopniowa wymiana zarządu. Wysoką dynamikę odnotowały również na minionych sesjach koreński indeks KOSPI, czy chiński Hang Seng. Bloomberg podał informację, że chiński prezydent zaczyna dyskutować z regulatorem finansowym na temat przyczyn słabości rynku akcji, co zostało zinterpretowane jako sygnał, że słabość wycen spółek zaczyna być problemem politycznym. Inwestorzy liczą, że może pojawić się jakiś program wsparcia gospodarki i rynku.

Rentowności obligacji skarbowych nie zmieniły się w ostatnich dniach. Na 15 śledzonych przez nas rynków, średnia zmiana rentowności papierów 10-letnich wyniosła -0,1 pkt proc. Najmocniej wzrosły rentowności obligacji w Stanach Zjednoczonych, co wynika z wręcz doskonałych danych z tamtejszego rynku pracy. Biuro Statystyk Rynku Pracy podało, że w styczniu w Stanach Zjednoczonych stworzono 353 tys. miejsc pracy netto, co oznacza przyrost o 0,2 proc. w ciągu miesiąca i 1,8 proc. w ciągu roku. Jest to najwyższy przyrost od roku. Inwestorzy od razu ograniczyli zakłady na obniżkę stóp procentowych w marcu, przesuwając oczekiwany termin pierwszego cięcia stóp w cyklu na czerwiec. Natomiast najmocniej (nie licząc Turcji) spadały rentowności w Czechach, co wynika z zakładów na rychłe i głębokie obniżki stóp. Spadały też rentowności w Polsce i na Węgrzech, co wskazuje na zwiększony popyt na papiery skarbowe w tych krajach. Teza, że inwestorzy jakość odwracają się od regionu, nie znajduje potwierdzenia.

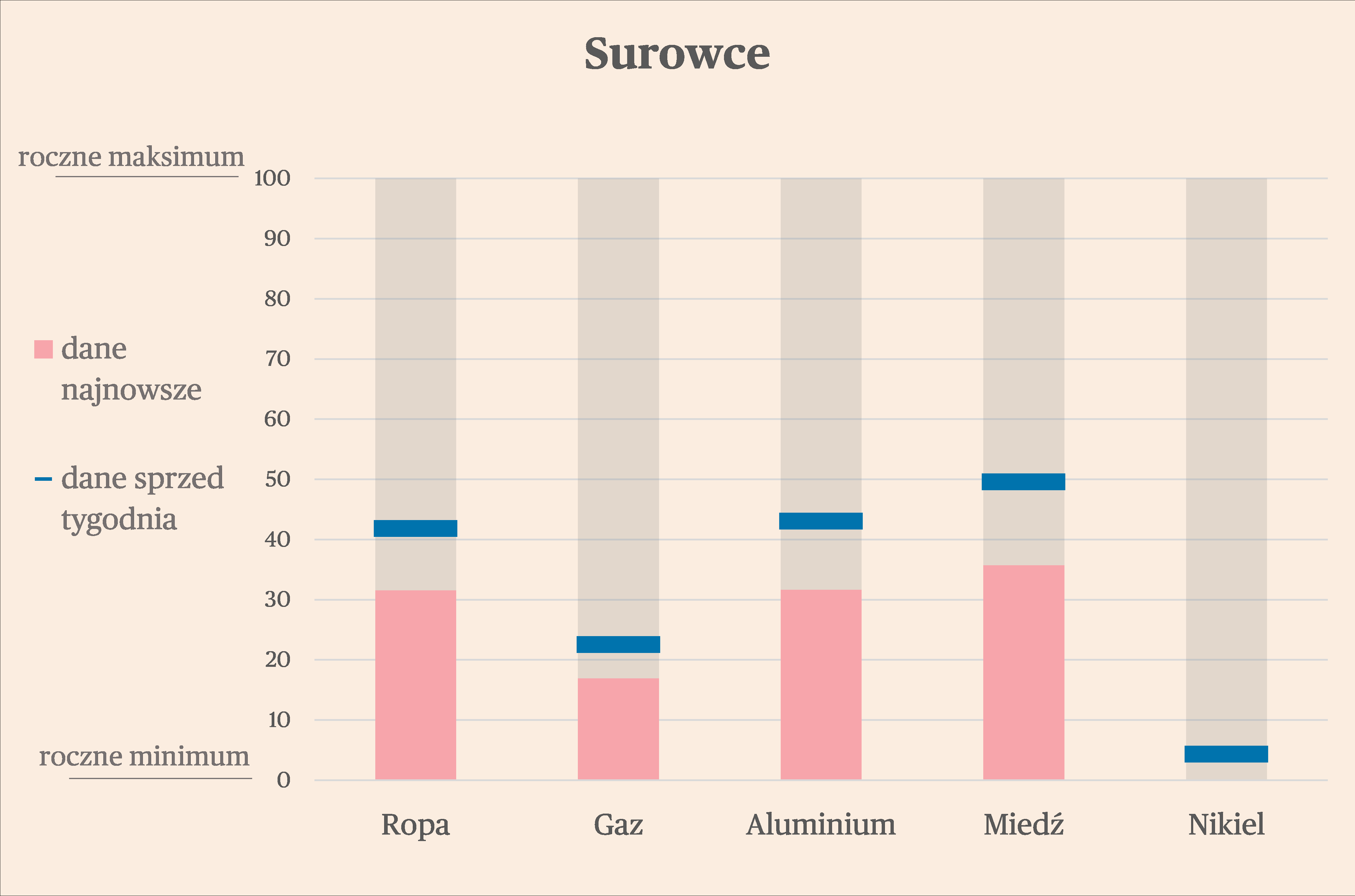

Rynek surowców jest w defensywie pod ciężarem wysokiej podaży. Ceny wszystkich najważniejszych surowców spadały w minionych dniach. Najbardziej traciły metale. Nikiel znalazł się na swoim rocznym minimum. Wpływ na utrzymanie niskiej ceny niklu ma osłabienie dynamiki rynku samochodów elektrycznych oraz niskie inwestycje budowlane w dużych gospodarkach, wynikające z wysokich kosztów finansowania. Ale najważniejszym czynnikiem jest wysoka podaż. Zgodnie z szacunkami International Nickel Study Group, nadwyżka produkcji wyniesie w 2024 roku 250 tys. ton. Z kolei bank Goldman Sachs szacuje, że spadek ceny rynkowej do 15 tys. dolarów za tonę (ponad 1 tys. dolarów poniżej obecnej ceny) usunie z rynku ok. 200 tys. ton niklu. To oznacza, że rynek może mieć jeszcze pewną przestrzeń do spadków, choć już ograniczoną.