W analizie zostały uwzględnionych giełdowe spółki działających w obszarze produkcji i przetwórców papieru – fińskie Metsä Group, Stora Enso i UPM, irlandzka Smurfit Kappa, szwedzkie Svenska Cellulosa Aktiebolaget (SCA) i BillerudKorsnäs oraz austriacki Lenzing Group.

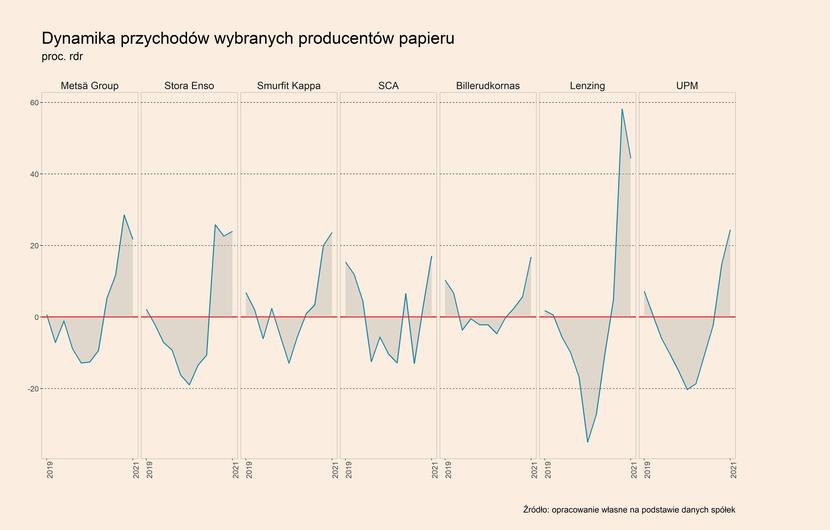

W III kw. 2021 r. przychody każdej z analizowanych spółek wzrosły w ujęciu r/r, a więc w stosunku do III kw. 2020 r., a także były wyższe niż w III kw. 2019 r. Najsilniejszy wzrost przychodów w ujęciu r/r zanotował Lenzing – aż 44,4 proc., co jednak w dużej mierze wynika z efektów niskiej bazy. Przychody pozostałych spółek w odniesieniu do III kw. 2020 r. też rosły znacząco – w przypadku UPM, Stora Enso, Smurfit Kappa oraz Metsä Group, wzrost przekroczył 20 proc. W porównaniu do III kw. 2019 r. największy wzrosty przychodów odnotowała Smufit Kappa (17,1 proc.), BillerudKorsnäs (11,3 proc.) oraz Metsä Group (10,3 proc.).

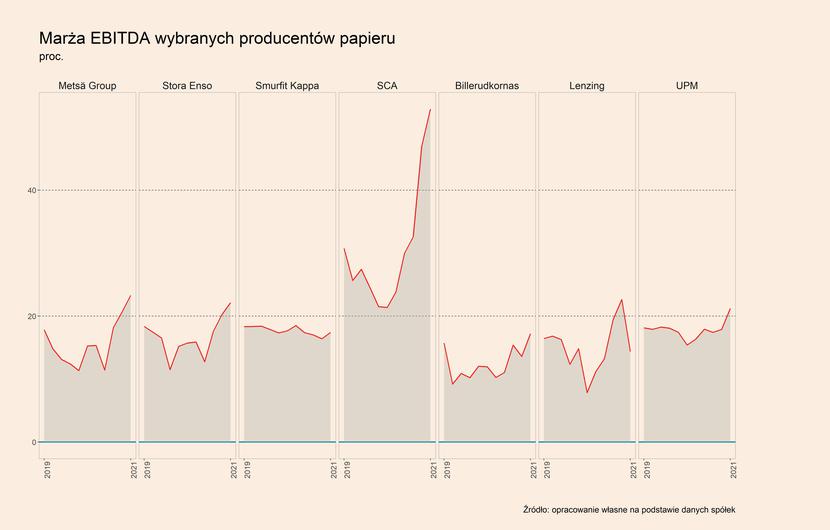

Wszystkie analizowane spółki zanotowały również skokowe wzrosty wyniku EBITDA. To przyczyniło się do silnych wzrostów marży EBITDA w przypadku większości spółek. Na uwagę zasługuje zwłaszcza ogromny wzrost marży SCA, który osiągnął w III kw. br. aż 52,9 proc. wobec 23,8 proc. przed rokiem oraz 47,0 proc. w II kw. br. Swoją marżę na poziomie EBITDA w ujęciu r/r poprawiły również Metsä Group, Stora Enso, BillerudKorsnäs oraz UPM.

Z czego wynikają tak dobre wyniki producentów papieru? W największym stopniu jest to wynik wysokich cen tektury oraz drewna i produktów drewnianych, co jest rezultatem wysokiego popytu oraz niedoborów podażowych. Silny popyt utrzymuje się również na opakowania papierowe, co powoduje, że ich ceny znajdują się na wysokich poziomach. Pokazują to wyniki analizowanych spółek w poszczególnych segmentach.

W przypadku spółki SCA, za ogromny wzrost marży odpowiadały przede wszystkim wyniki w segmencie elementów drewnianych, produkowanych głównie do sektora budowalnego, oraz w segmencie masy papierowej. W pierwszym z nich wzrost przychodów w III kw. br. wyniósł 37,1 proc. w ujęciu r/r, a wzrost EBTIDA ponad 515 proc. Wyraźnie wzrosły również przychody i wynik w obszarze kartonów.

Podobnie wyglądają wyniki poszczególnych segmentów w pozostałych analizowanych spółkach. W przypadku Stora Enso największy wzrost przychodów oraz EBITDA w III kw. br. nastąpił w segmencie produktów drewnianych – odpowiednio o 47,5 proc. oraz 176,2 proc. r/r. Wysoki wzrost przychodów został osiągnięty również w segmencie biomateriałów, czyli głównie masy papierowej (40,0 proc. r/r), oraz w segmentach opakowań (28,1 proc.) oraz opakowań premium (24,3 proc.). Słabo radził sobie natomiast segment papieru, w którym przychody spadły o 5,8 proc., a wynik EBITDA osiągnął ujemny poziom. W przypadku Metsä Group, za dobre wyniki odpowiada głównie segment masy papierowej, w którym przychody wzrosły o 51,2 proc., a EBTIDA ponad czterokrotnie. Z kolei największy wzrost przychodów wśród segmentów UPM zanotowała aktywność energetyczna ze wzrostem o 24,6 proc., przy jednoczesnej poprawie wyniku EBITDA o 29,0 proc. Znaczącą poprawę wyników osiągnął również segment produktów drewnianych, z którego przychody wzrosły o 17 proc., a wynik EBITDA o 40,9 proc. Natomiast BillerudKorsnäs największy wzrost przychodów osiągnął w obszarze opakowań tekturowych – o 40,5 proc. rdr.

Jak te wyniki przekładają się na notowania giełdowe spółek? Poprawa przychodów i wyników przetwórców tylko w niektórych przypadkach przekłada się na wzrosty kursów akcji. Spośród analizowanych siedmiu spółek, notowania czterech zyskały od początku roku, z czego trzech z nich znacząco – Lenzing (31,4 proc.), BillerudKorsnäs (25,8 proc.) oraz Smurfit Kappa (19,5 proc.). Jednocześnie kurs akcji UPM wzrósł od początku roku o 2,0 proc., notowania SCA pogorszyły się o 4,2 proc., w przypadku Metsä Group spadek wyniósł 7,1 proc., a akcje Stora Enso straciły 7,3 proc. Notowania wymienionych spółek oraz innych kilkudziesięciu dużych przetwórców papieru zostały przedstawione na mapie ciepła, gdzie kurs akcji jest odniesiony do poziomu z grudnia 2020 r.

Podstawowym pytaniem, jakie pojawia się w tym kontekście jest to, dlaczego notowania spółek, które osiągnęły największą poprawę wyników, w tym zwłaszcza marży, jak SCA, czy Metsä Group, radzą sobie w tym roku tak słabo? Odpowiedź na to pytanie jest złożona.

Po pierwsze jest to kwestia wysokich wzrostów kursów akcji już od 2019 r. Po drugie może to być kwestia wątpliwości co do trwałości osiągniętych rezultatów. Są one obecnie wynikiem wzrostu cen surowców – drewna i masy papierowej – który może mieć przejściowy charakter . Ożywienie budowlane, zwłaszcza w USA, powinno nieco stracić na sile, a to właśnie popyt z tamtego rynku najmocniej śrubuje ceny produktów drewnianych. W Europie ożywienie budowalne również powinno wyhamować, ze względu przede wszystkim na bardzo wysokie ceny materiałów budowalnych, a w krajach pozostających poza strefą euro również ze względu na silne podwyżki stóp procentowych. To sprawia, że kursy akcji spółek osiągających bardzo dobre w obszarze produktów drewnianych nie rosną znacząco lub nawet tracą w tym roku. Po trzecie. jest to kwestia długoterminowych trendów w branży przetwórstwa papieru. Wśród nich znajduje się przede wszystkim rozwój opakowań papierowych oraz kartonowych i widać, że te spółki, które się w tym specjalizują, a więc BillerudKorsnäs oraz Smurfit Kappa, mocno w tym roku zyskały.

Jakie wnioski dla całej branży płyną z tej analizy? Pierwszym wnioskiem jest to, że branża papiernicza znajduje się w bardzo dobrej kondycji, co pokazują wzrosty przychodów oraz wyników analizowanych spółek. Drugim wnioskiem jest to, że poprawa przychodów i wyników następuje w obszarze produktów z drewna, głównie dla budownictwa, a także masy papierowej i kartonów, a w mniejszym stopniu również opakowań papierowych. Jest to wynikiem silnego popytu oraz problemów podażowych na tych rynkach, co znacząco podnosi ceny i jest głównym czynnikiem stojącym za wzrostami rentowności spółek z branży. Trzecim wnioskiem jest to, że słabo radzą sobie segmenty samego papieru czy chusteczek higienicznych.

W IV kw. br. można oczekiwać jeszcze kontynuacji trendów w silnie rosnących dotychczas segmentach, jednak później już sytuacja powinna zacząć się normować, a ceny na rynkach produktów drewnianych, czy masy papierowej zaczną spadać. To nie powinno być gwałtowne zjawisko, jednak może wpłynąć na spadki przychodów i rentowności spółek, dla których są to istotne segmenty działalności.