Ceny energii elektrycznej na rynkach spot w pierwszej połowie br. należały w Polsce do najwyższych w krajach UE. Średnie ceny prądu w hurcie wynosiły 89,5 EUR za megawatogodzinę. Dla porównania - w Czechach było to 70,9 EUR, na Słowacji 76,5 EUR, a na Węgrzech 83,4 EUR. Wyższe ceny w UE miały tylko dwa kraje – Irlandia i Włochy. Różnice te wynikają z różnych czynników, z których część może mieć charakter długookresowy. Dotyczy to głównie rosnących kosztów energii pochodzącej z paliw kopalnych i braku rozwiniętego w Polsce na szeroką skalę systemu produkcji ze źródeł odnawialnych.

Z wysokimi cenami energii wiąże się ryzyko odpływu kontrahentów z polskiego rynku. Po pierwsze, względne ceny krajowych dóbr stają się coraz wyższe, m.in. w wyniku wysokich kosztów produkcji. Po drugie, kontrahenci coraz częściej stawiają wymóg: „kupimy od was towar, o ile jego produkcja będzie niskoemisyjna”, a Polska ma nie tylko drogą, ale też „brudną” energię.

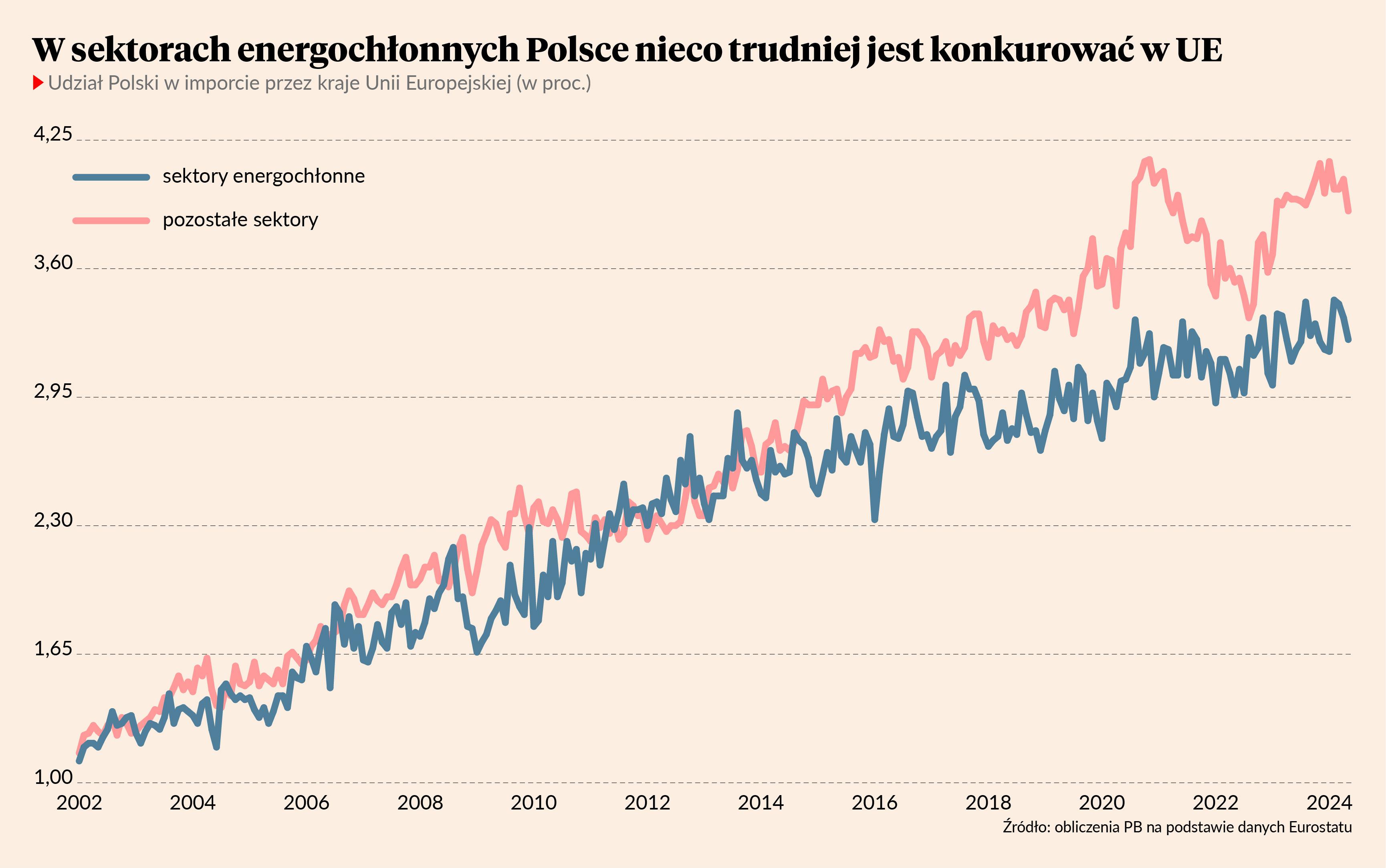

Zatem obawy, że energochłonne branże będą coraz mniej konkurencyjne, są uzasadnione. Ale czy owa erozja konkurencyjności już następuje? Lampka alarmowa powinna się zapalić, gdy energochłonne sektory polskiej gospodarki zaczną wyraźnie tracić rynki zbytu. Przejawem tego byłby mniejszy wzrost udziałów sprzedaży z Polski w całkowitym imporcie krajów Unii Europejskiej.

Czy coś takiego widać? Do pewnego stopnia tak, ale nie jest to zjawisko na tyle szerokie, by można było mówić o wyraźnej utracie konkurencyjności już dziś.

Sektory o największej energochłonności, czyli najwyższej relacji zużycia energii do wytwarzanej wartości dodanej, to: chemiczny, metalurgiczny i materiałów budowlanych. Ich udział w europejskim rynku (czyli w imporcie krajów UE) wynosi 3,2 proc., wobec 3,9 proc. dla pozostałych branż. W ciągu ostatnich pięciu lat udział polskich branż energochłonnych wzrósł o 0,4 pkt proc., a pozostałych - o 0,5 pkt proc. W ostatniej dekadzie natomiast wzrost branż energochłonnych wynosi 0,6 pkt proc., a pozostałych - 1,2 pkt proc. Widać, że coraz trudniej piąć się w górę pod względem udziałów w europejskim rynku. Biorąc pod uwagę wszystkie energochłonne towary, ta wspinaczka jak gdyby zastygła.

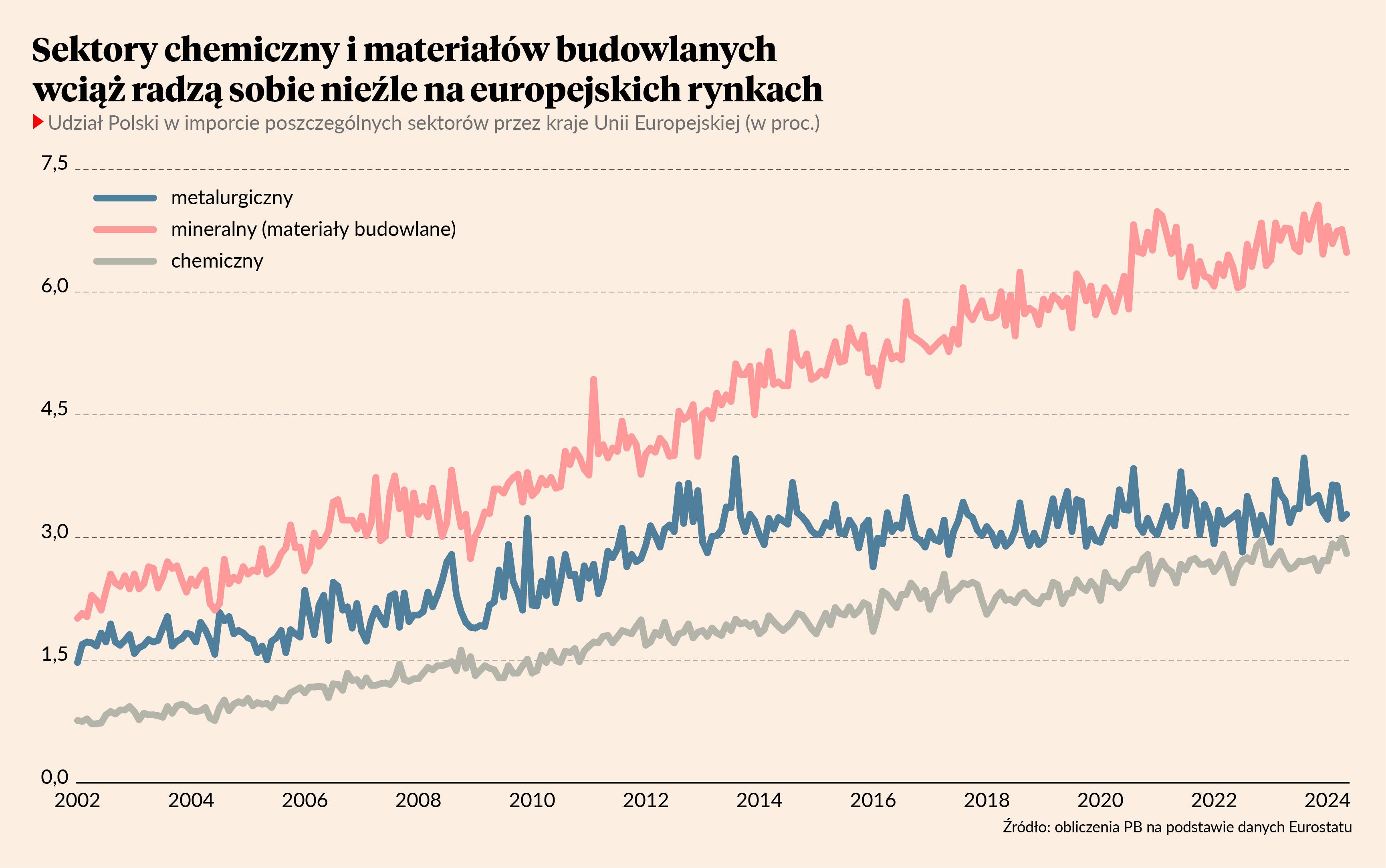

Kiedy jednak zajrzy się głębiej w dane, widać, że wytracenie tempa ekspansji jest dostrzegalne przede wszystkim w sektorze metalurgicznym. Ten sektor od dekady nie powiększa udziałów w europejskim rynku, głównie ze względu na spadek produkcji stali w Polsce. Nie widać tego aż tak wyraźnie w sektorze chemicznym czy materiałów budowlanych (mineralnym). Oba są w trudnej sytuacji z uwagi na efekty kryzysu energetycznego, jednak nie ma sygnałów, by traciły względem producentów z innych krajów.

Można podsumować, że szok cen energii zachwiał do pewnego stopnia energochłonnymi branżami, ale ani nie doprowadził do trwałej utraty konkurencyjności, ani nie zniweczył pozytywnych trendów sprzed kryzysu surowcowego. Łyżką dziegciu w beczce miodu jest ryzyko, że przy względnie wysokich cenach energii firmom będzie coraz trudniej rozszerzać rynki zbytu.